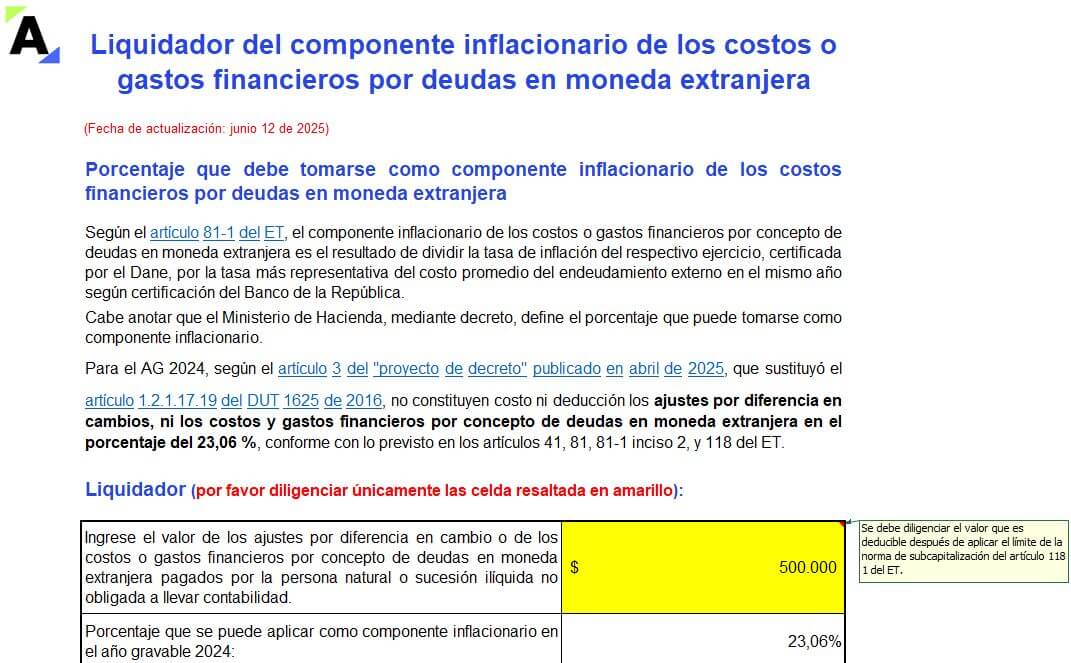

Actualizado: 9 septiembre, 2022 (hace 3 años)

Aquí hablaremos sobre...

- ¿El impuesto de renta a las personas naturales que propone la reforma tributaria es justo para los colombianos?

- ¿El impuesto a los dividendos aleja a los inversionistas?

- ¿Esta reforma tributaria es estructural y de fondo?

- ¿Se ataca a la clase media-baja con el impuesto a los alimentos azucarados y ultraprocesados?

- ¿La ganancia ocasional es otro punto álgido de la reforma tributaria?

- Si fuera usted el ministro de Hacienda, ¿qué cambios le haría al proyecto de reforma tributaria?

Gustavo López no descartaría, en una modificación del proyecto de reforma tributaria, una tarifa corporativa marginal y escalable para las mipymes en el régimen ordinario de renta.

El impuesto de renta de personas naturales propuesto avanza en el sentido de lograr mayor progresividad y equidad.

Luego de que el ministro de Hacienda, José Antonio Ocampo, radicara el proyecto de ley de la nueva reforma tributaria, expertos tributarios, docentes contadores públicos y economistas se han dado a la tarea de analizar y opinar sobre el tema.

Por su parte, Gustavo López, contador público, especialista en Revisoría Fiscal, Gerencia Tributaria y Auditoría de Impuestos, manifiesta en entrevista con Actualícese los principales aspectos que el proyecto de reforma tributaria plantea para los colombianos.

El exdecano de Contaduría Pública de la Universidad Antonio Nariño y exdirector de la misma universidad también nos explica la importancia de socializar la reforma tributaria en las universidades.

¿El impuesto de renta a las personas naturales que propone la reforma tributaria es justo para los colombianos?

“Las personas naturales con mayores ingresos son las que más deben pagar impuestos, eso es justicia social”

Sobre el impuesto de renta de las personas naturales, López coincide con la posición del Gobierno nacional. Las personas naturales con mayores ingresos son las que más deben pagar impuestos, eso es justicia social.

En general la reforma es interesante al eliminar tanto beneficio que unos pocos contribuyentes tienen, sin embargo, se queda corto aún por ejemplo para eliminar beneficios a un limitado grupo minoritario de personas naturales que tienen ingresos altos y parte de ellos son exentos a la luz del artículo 206 del Estatuto Tributario desconociendo que una gran mayoría no los tiene.

No obstante, para el catedrático, el impuesto de renta de personas naturales propuesto en este proyecto de reforma tributaria avanza en el sentido de lograr mayor progresividad y equidad al llevar todos los ingresos de personas naturales con diferente origen cedular a una misma tabla de tarifa marginal.

¿El impuesto a los dividendos aleja a los inversionistas?

Para el profesor de Contaduría Pública, esta reforma tributaria puede afectar la inversión de las mipymes, así como a la economía del país.

López precisa que el tema del impuesto a los dividendos es de acalorada discusión, puesto que, si bien la intención es la progresividad, el resultado puede ser contrario a lo que se persigue porque afectaría fuertemente los socios de las mipymes, y eso no consulta la progresividad.

El tema impositivo debe también ser atractivo para la inversión. Se ha insistido en que este asunto debería abordarse con una visión de tarifas escalables efectivas. En los ejercicios previos realizados, la tributación de las personas naturales que son socias incrementa entre 15 % y 20 % con relación a la forma como se aplica hoy ese impuesto a los dividendos. Eso puede contraer la inversión, de manera especial en las mipymes.

Cabe recordar que el 95 % de las empresas del país son mipymes, y al final del día son las grandes promotoras de la economía nacional.

¿Esta reforma tributaria es estructural y de fondo?

López también afirma que otra fuente de preocupación de esta reforma tributaria es que no parece tener en cuenta la modificación de las normas tributarias existentes en el país.

La reforma no apunta a una modificación estructural de las normas tributarias en Colombia, que es una tarea titánica pendiente que en algún momento se deberá realizar. La complejidad del sistema tributario es impresionante y su aplicación práctica está imbricada de serios riesgos al tener una inestabilidad jurídica total. En eso se queda muy corta. Aunque, a decir verdad, nunca se ha anunciado como estructural.

¿Se ataca a la clase media-baja con el impuesto a los alimentos azucarados y ultraprocesados?

López expresa que el ministro Ocampo parece muy consciente de la importancia de mejorar la alimentación de los colombianos, que espera que se refleje una mejor salud y menos enfermedades de gravedad.

Es importante que se abra desde la perspectiva de los impuestos una discusión que tiene que ver con la salud pública, como lo es los impuestos saludables. Colombia ha dado primacía a la rentabilidad empresarial dejando de lado la salud de una población entera que hoy reclama curiosamente mantener en la “canasta familiar” productos completamente nocivos para la salud, y se escuchan voces desde los gremios insistiendo que este tipo de impuestos harán desaparecer tiendas de barrios porque venden ese tipo de productos, como si aquello que es normal se considerara sano.

Para un país como Colombia, el hecho de que el pueblo consuma tanto producto que no aporta a la nutrición es muy peligroso. Usualmente, este tipo de alimentos están basados en la publicidad que llega directamente al cerebro con estrategias precisas para cooptarlo y alienarlo y producir automáticamente la compra de estos productos con ínfimo valor nutricional.

Se ha puesto en discusión pública una pregunta demasiado transcendental que se la muestra como banal: ¿por qué o para qué nos alimentamos? En varios países del mundo estos impuestos ya han sido establecidos como parte de una solución a graves problemas de salud desde la niñez que se ha visto cooptada por este consumo inservible para el ser humano.

¿La ganancia ocasional es otro punto álgido de la reforma tributaria?

Para el especialista en Gerencia Tributaria, en materia de ganancia ocasional la reforma tributaria desnaturaliza el concepto de ocasional, lo cual implica llevar estas ganancias a la tarifa de la tabla de personas naturales del artículo 241 del ET, buscando el cumplimiento del principio de progresividad, pero modificando en esencia el hecho de imponer un tributo a algo que sucede de manera esporádica.

Lo mismo ocurre con la tarifa propuesta para sociedades nacionales al llevarla al 30 %, cinco puntos por debajo de la tarifa general. Si la idea es generar progresividad por la vía de la ganancia ocasional, se puede concebir una nueva tabla de tarifas escalonadas para que, a mayor ganancia, mayor impuesto, sin superar un techo que lo distancie sustancialmente de la tarifa de renta ordinaria para personas naturales y jurídicas.

Es importante destacar que en materia de enajenación de vivienda el proyecto disminuye el valor de la ganancia ocasional exenta y además elimina la exención para inmueble rural y, a su vez, amplía a otros inmuebles diferentes del de vivienda.

Hace una drástica reducción de los límites de ganancia ocasional exenta para el caso de las herencias, donaciones y legados y por eso considero que con estas reducciones la base se amplía, pero al llevar lo gravado a la tabla del impuesto de renta se termina pagando por eventos esporádicos como si fueran operaciones periódicas.

Conozca en este Live Actualícese las principales novedades del proyecto de reforma tributaria.

Si fuera usted el ministro de Hacienda, ¿qué cambios le haría al proyecto de reforma tributaria?

Para responder a esta pregunta el docente se centró en 4 puntos muy importantes: régimen simple de tributación, tarifas de impuestos a los dividendos, régimen ordinario de renta y aportes a seguridad social.

- Una reforma más profunda al régimen simple de tributación. Hoy se conoce infinidad de conceptos de la Dian que dan cuenta de la cantidad de vacíos que tiene el régimen en su aplicación. Es un momento oportuno para hacerle cambios importantes a la ley para que un reglamentario defina esa generalidad.

- Revisaría las tarifas de impuesto a los dividendos dependiendo de la condición del inversionista. No es lo mismo un inversionista puro, que va detrás del ingreso pasivo que generan las inversiones en acciones, que aquel inversionista que aporta a la creación y crecimiento de una sociedad operacional, lo que implica generar ingresos activos.

- Exploraría con académicos y expertos la construcción de una tarifa corporativa de manera marginal y escalable para las mipymes en el régimen ordinario de renta.

- En materia de aportes a seguridad social, que es un tema que se ubica casi al final del proyecto, lo eliminaría para construir un proyecto de ley exclusivo sobre el asunto de aportes a seguridad social de los profesionales independientes con contratos de prestación de servicios, los contratistas sin contratos de prestación de servicios y los trabajadores por cuenta propia, dando cumplimiento a las sentencias de las Cortes, incluyendo un asunto ya declarado inexequible, pero vigente en su aplicación, como lo es el piso de protección social.

Si deseas conocer más información sobre lo que cambiaría y lo que se mantendría en el sistema tributario colombiano, te invitamos a explorar este completo análisis 360º.

Material relacionado: