Actualizado: 1 agosto, 2025 (hace 1 mes)

La Dian expidió el Concepto 005935 de 2025, donde se refirió al soporte fiscal del Apoyo de Sostenimiento a Aprendices. Concluyó que el gasto es deducible con soportes contables internos, sin que sea necesario requerir el documento para no obligados a facturar ni el de nómina electrónica.

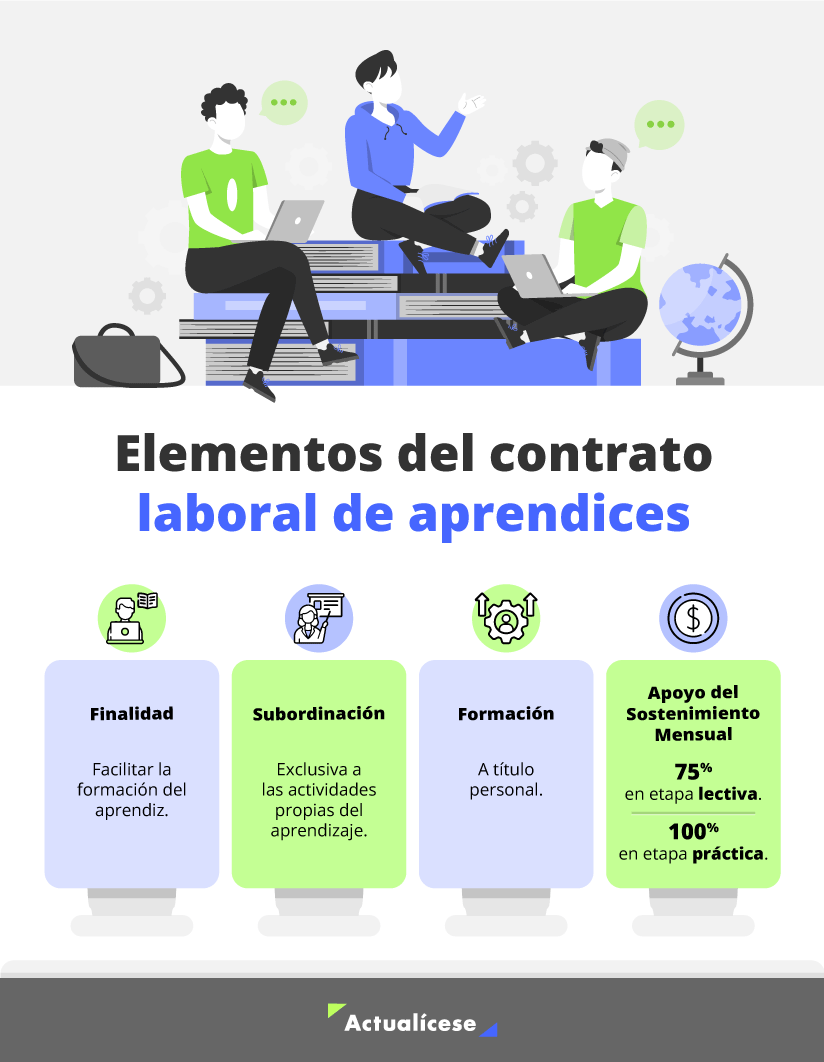

En primer lugar, se debe considerar que este concepto fue emitido bajo la vigencia de la Ley 789 de 2002 y antes de la entrada en vigor de la reforma laboral (Ley 2466 de 2025), la cual cambió la naturaleza del contrato de aprendizaje a una relación laboral especial.

Por ello, el análisis aquí presentado corresponde a la interpretación de la Dian sobre el marco normativo anterior, que es aplicable para las operaciones realizadas antes del 25 de junio de 2025.

“el contrato de aprendizaje es una «forma especial dentro del Derecho Laboral» cuyo objetivo principal es la formación y no la prestación de un servicio, por lo que el apoyo de sostenimiento mensual no constituye salario”

Una vez aclarado este punto, la Dian afirmó en su concepto que, de conformidad con lo definido en el artículo 30 de la Ley 789 de 2002, el contrato de aprendizaje es una «forma especial dentro del Derecho Laboral» cuyo objetivo principal es la formación y no la prestación de un servicio, por lo que el apoyo de sostenimiento mensual no constituye salario.

Dicha interpretación ha sido respaldada consistentemente por la Corte Constitucional, la cual en diversas sentencias ha reafirmado que el contrato de aprendizaje es una figura autónoma y diferenciada del contrato de trabajo, pues la finalidad formativa justifica un régimen normativo propio. Además, al no ser los aprendices trabajadores subordinados en el sentido estricto, el apoyo que reciben no tiene naturaleza salarial.

Con base en estos fundamentos, la Dian concluyó que al no tratarse de un pago salarial, no es aplicable el artículo 108 del Estatuto Tributario que exige el pago de aportes parafiscales para la deducibilidad de los salarios, de modo que el análisis de la deducción se rige por las normas generales de los gastos y los principios de libertad probatoria.

Requisitos para deducir el Apoyo de Sostenimiento a Aprendices

Al no aplicarse los requisitos específicos para pagos laborales, la deducibilidad del apoyo de sostenimiento se rige por las condiciones generales del artículo 107 del Estatuto Tributario, lo que significa que el contribuyente debe poder demostrar que el pago cumple con los criterios de necesidad, causalidad y proporcionalidad con la actividad generadora de renta.

En el contexto de los contratos de aprendizaje, la necesidad y la causalidad se acreditan fácilmente, pues la vinculación de aprendices a menudo responde a una obligación legal (la cuota Sena) y su formación está directamente relacionada con el giro ordinario de la empresa, mientras que la proporcionalidad del gasto está determinada por los montos establecidos en la propia Ley 789 de 2002.

Adicionalmente, el concepto recuerda los beneficios fiscales asociados a esta contratación, pues los pagos efectuados en cumplimiento de la cuota mínima obligatoria son deducibles en un 100 %. Por su parte, si una empresa contrata voluntariamente a más aprendices de los que la ley le exige, los pagos a estos últimos pueden ser deducidos hasta en un 130 %.

Documentos válidos para soportar el Apoyo de Sostenimiento a Aprendices

Para soportar la deducción del apoyo de sostenimiento no es exigible ni el documento soporte de pago de nómina electrónica ni el documento soporte en adquisiciones efectuadas a sujetos no obligados a facturar –DSNO–, posición que la Dian justifica analizando la naturaleza de cada documento.

Así, el documento soporte de nómina electrónica queda descartado porque su uso está reservado para pagos derivados de una relación laboral o legal y reglamentaria, definición en la que no encaja el contrato de aprendizaje bajo la Ley 789 de 2002.

A su vez, el DSNO tampoco es el documento idóneo, ya que este se utiliza para soportar la adquisición de bienes o servicios, y el aprendiz no es considerado un proveedor de servicios ni un contratista independiente, sino una persona en formación.

Ante la ausencia de una exigencia formal específica, la Dian establece que la acreditación del pago se rige por el principio de libertad probatoria, de manera que el contribuyente puede soportar el gasto mediante documentos idóneos que estén debidamente respaldados en su contabilidad, tales como el contrato, comprobantes de pago y registros contables.

Nuevo escenario tras la reforma laboral y la Circular 0083 de 2025

Es fundamental comprender que el Concepto 005935 de la Dian responde a la estructura del contrato de aprendizaje definida por la Ley 789 de 2002. Sin embargo, la reforma laboral (Ley 2466 de 2025), reglamentada por la Circular 0083 de 2025, transformó radicalmente la naturaleza de esta figura, lo que previsiblemente alterará el criterio tributario a futuro.

La nueva ley establece que el contrato de aprendizaje es ahora un «contrato laboral especial», y la circular confirma que en la fase práctica el aprendiz es considerado un trabajador dependiente con derecho a prestaciones sociales y afiliación plena al sistema de seguridad social, incluyendo pensiones.

Esto significa que el pilar fundamental del concepto de la Dian –que no existe una relación laboral– ha dejado de ser válido para los nuevos contratos.

En consecuencia, es previsible que, para los pagos realizados a aprendices bajo la nueva ley, la Dian exija un soporte documental acorde a la nueva naturaleza laboral de la relación, dado que el pago en la fase práctica ahora tiene connotación salarial y el aprendiz es un trabajador dependiente.

Por lo anterior, es probable que el documento soporte de nómina electrónica se convierta en el documento exigido para la deducibilidad de estos gastos a futuro; sin embargo, se requerirá un pronunciamiento de la Dian al respecto en el que se refiera a la nueva realidad laboral.

Material relacionado