Complementos del Libro Blanco: Reporte de información exógena, año gravable 2022

Actualizado: 31 enero, 2023 (hace 3 años)

Aquí encontrarás los 5 anexos en Excel del Libro Blanco Reporte de información exógena: obligados, plazos, formatos, conceptos e instrucciones para su presentación ante la Dian, por el año gravable 2022, en su 4.ª edición,además de los cambios normativos posteriores a su publicación.

*Esta información fue actualizada en abril 12 de 2023

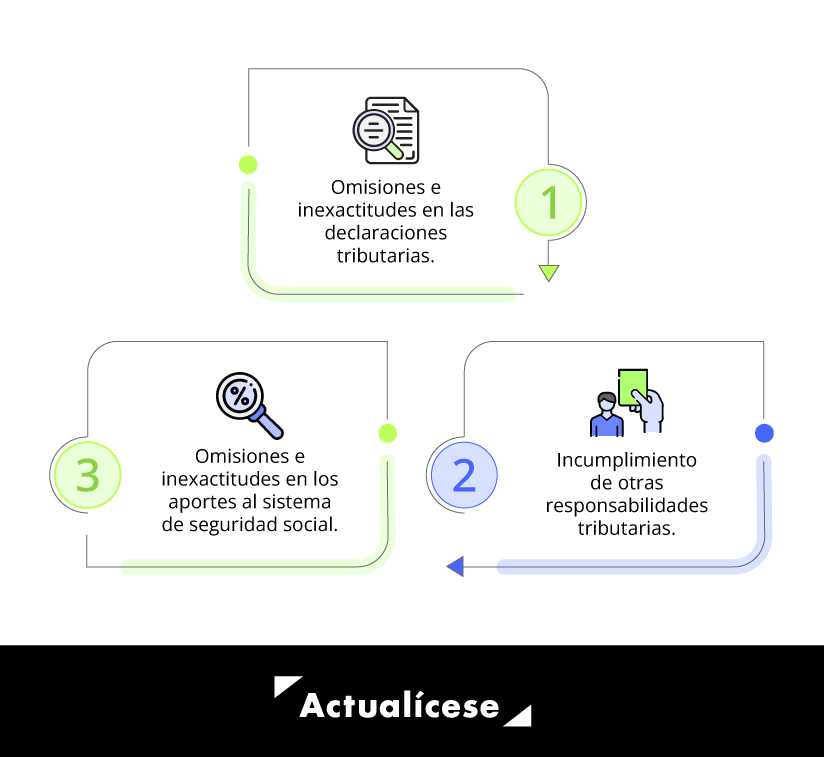

¿Qué utilidad tiene el reporte de información exógena frente a los procesos de fiscalización?

El reporte de información exógena consolida de forma organizada las transacciones realizadas por personas naturales y jurídicas, razón por la que en el transcurso de los años ha ido adquiriendo mayor relevancia en la medida en que constituye el principal insumo de la Dian para aplicar los cruces de información y detectar así indicios de evasión.

Así las cosas, dicho reporte también es utilizado por entidades como la Unidad de Gestión Pensional y Parafiscales –UGPP– como medio para corroborar que los contribuyentes realizan los aportes al sistema de protección social de forma correcta.

Es así como a través del artículo 631 del ET se establece que la Dian podrá solicitar información a personas o entidades, contribuyentes y no contribuyentes, con el fin de efectuar los cruces, buscar trazabilidad y realizar los estudios necesarios para ejercer el control debido sobre los tributos, además de todo lo relacionado con las obligaciones y compromisos consagrados en las convenciones y tratados tributarios suscritos entre Colombia y otros países.

De esta manera, mediante el reporte de información exógena, la Dian puede detectar:

Por el año gravable 2022, este requerimiento fue solicitado mediante la Resolución 000124 de 2021. No obstante, podría ser modificado incluso ad portas de los vencimientos, tal como ha sucedido en varias ocasiones respecto de requerimientos de exógena de años gravables pasados.

Contenido de la publicación

El Libro Blanco Reporte de información exógena: obligados, plazos, formatos, conceptos e instrucciones para su presentación ante la Dian, en su 4.ª edición se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, así como 58 respuestas a preguntas frecuentes y normativa relacionada,bajo un lenguaje de fácil comprensión. Se complementa con 5 anexos descargables en Excel, en los cuales se aborda información relevante sobre esta estructura temática.

Con base en lo anterior, esta zona de complementos se diseñó para dar a conocer las actualizaciones que surjan en relación con el tema posterior a la terminación de la edición del libro, además de facilitar el acceso a los 5 anexos descargables en Excel que se relacionan a continuación y que hacen parte integral de la publicación:

En esta guía se incluye un resumen sobre los formatos que se deberán utilizar para cumplir con este requerimiento por el año 2022, el número del anexo que contiene sus especificaciones técnicas, el tipo de reportante que está en la obligación de presentarlo, las cuantías que se deben atender para incluir la información en cada formato, los conceptos aplicables con el detalle de aquellos que son nuevos por el año gravable 2022 y los cambios que contempla la Resolución 000052 de 2023.

En esta guía se incluye un resumen sobre los formatos que se deberán utilizar para cumplir con Esta guía incluye una matriz en la que se pueden evaluar cada uno de los requisitos establecidos en el artículo 1 de la Resolución 000124 de octubre 28 de 2021, para determinar si se está obligado o no a reportar información exógena por el año gravable 2022.

En este formato se podrán revisar los montos y condiciones asociados a las sanciones monetarias generadas por no enviar información exógena, enviarla con errores o enviarla de forma extemporánea y que se deseen liquidar y pagar durante 2023, con base en las modificaciones efectuadas por la Ley de reforma tributaria 2277 de 2022.

En esta se incluyen:

Dos ejemplos sobre la firmeza del reporte de información exógena.

Un liquidador de la sanción por enviar información exógena errada.

Un liquidador de la sanción por no suministrar información exógena.

Un liquidador de la sanción por suministrar información exógena de forma extemporánea.

Nota: en el formato se podrán encontrar modelos para realizar diversas simulaciones de acuerdo con las indicaciones dadas.

En este formato se incluye un caso práctico en el que se utiliza la información reportada por terceros para facilitar el diligenciamiento de una declaración de renta del año gravable 2022, para una persona natural residente que obtuvo ingresos por rentas laborales. Lo anterior partiendo de que el formato 210 a utilizar por el año gravable 2022 tendrá la misma estructura que el empleado por el año gravable 2021.

Descarga aquí los 5 anexos (4 MB) del Libro Blanco Reporte de información exógena: obligados, plazos, formatos, conceptos e instrucciones para su presentación ante la Dian:

Novedades normativas y aclaraciones posteriores a febrero 21 de 2023

A continuación, se enuncian las novedades normativas que han surgido posteriormente a la terminación de la edición del libro en referencia. También se incluyen algunas aclaraciones sobre temas que consideramos relevantes:

Efectos del renglón 80 del formulario 300 en el reporte de exógena por el año gravable 2022: durante el año 2022, cuando un contribuyente tomara mercancías de sus inventarios y las castigara por pérdida, hurtos u obsolescencias, el IVA generado a partir de tales sucesos debió reportarse en el renglón 80 del formulario 300 para las declaraciones de IVA. No obstante, si dicho IVA generado que se terminaba restando dentro de la sección de IVA descontable correspondía a un valor por IVA tomado inicialmente como descontable en el mismo período o en anteriores, el contribuyente podría recurrir a las siguientes dos opciones:

Opción 1: reportarlo dentro del formato 1005 versión 7, como un valor positivo (a pesar de que en la declaración de IVA el efecto fuera como resta) con el NIT del proveedor que le había vendido las mercancías. Al aplicar esta opción no habría inconveniente respecto al cruce de información con tal proveedor, puesto que este último no afecta sus registros cuando se da tal castigo de inventarios por parte del comprador.

Opción 2: reportarlo dentro del formato 1006 versión 8 con el NIT del proveedor que le vendió tales mercancías o hacerlo con su propio NIT.

El formulario 220 para el año gravable 2022 fue prescrito por la Dian: el 22 de marzo de 2023 fue publicada en la sección de resoluciones de la página de la Dian la Resolución 000042 de marzo 15 de 2023, la cual prescribe el formulario 220, correspondiente al certificado de ingresos y retenciones por rentas de trabajo y pensiones por el año gravable 2022. Lo anterior luego de que en marzo 6 de 2023 se publicara el respectivo proyecto de resolución.

Respecto a lo anterior, se tiene por costumbre que el diseño del formulario 220 debe quedar sirviendo para que contenga la misma información que debe ser reportada en el formato 2276 versión 4 de la exógena por el año gravable 2022, cuya estructura fue definida mediante el artículo 35 de la Resolución 000124 de 2021.

Dentro de las nuevas columnas que tiene la nueva versión del formato 2276 para reportar las rentas de trabajo laborales y no laborales por el año gravable 2022, figuran las siguientes:

Impuesto sobre las ventas –IVA–, mayor valor del costo o gasto (este valor antes solo se reportaba en el formato 1001).

Retención en la fuente a título de impuesto sobre las ventas –IVA– (este valor antes solo se reportaba en el formato 1001).

Valor ingreso laboral promedio de los últimos seis meses. Únicamente para trabajadores que apliquen en el numeral 4 del artículo 206 ET.

Tipo de documento y número de identificación del dependiente económico.

Por tanto, se hacía necesario que se prescribiera el nuevo formulario 220 para certificar rentas de trabajo del año gravable 2022, de forma que se pudiera conocer si incluiría o no esas mismas nuevas columnas o casillas que también tendrá el formato 2276 del año gravable 2022. Finalmente, se nota que en la estructura del formulario 220, contenida en la Resolución 000042 de 2023, solo modificaron la descripción del renglón 54, incluyendo además los aportes a cuentas AVC y los montos y condiciones actualizados para 2022 respecto a las personas naturales no obligadas a declarar renta y complementario por dicho período.

Así mismo, en lo referente al reporte de las cesantías en el formato 2276 hasta el año gravable 2021, se utilizó la columna de “Cesantías e intereses de cesantías efectivamente pagadas, consignadas o reconocidas en el período”. La nueva versión 4 para el año gravable 2022 hace la siguiente diferenciación: una columna para el reporte de las cesantías e intereses de cesantías efectivamente pagadas al empleado, una segunda columna para las cesantías consignadas al fondo de cesantías y una tercera para el auxilio de cesantías reconocidas a trabajadores del régimen tradicional del Código Sustantivo del Trabajo. En este orden de ideas, la información a reportar en dicho formato debería coincidir con la información a certificar a los trabajadores en el formulario 220, el cual deberá expedirse a más tardar el 31 de marzo de 2023.

Sin embargo, sucede que en la nueva Resolución 000042 de 2023, la estructura del formulario 220 continúa incorporando solo dos renglones, el 46 y 47. El primero para el reporte de las cesantías e intereses de cesantías efectivamente pagadas al empleado y el segundo para el reporte de la información por cesantías consignadas al fondo de cesantías. Las instrucciones para el diligenciamiento de tales renglones establecen lo siguiente:

Cesantías e intereses de cesantías efectivamente pagadas al empleado: escriba en esta casilla el valor que el empleador efectivamente haya pagado en el año gravable 2022 al trabajador por concepto de cesantías e intereses a las cesantías y el valor del auxilio de cesantías reconocido en el período de aquellos trabajadores del régimen tradicional del CST, contenido en el capítulo VII, título VIII parte primera. Lo anterior, de conformidad con el artículo 1.2.1.20.7 del Decreto 1625 de 2016, único reglamentario en materia tributaria.

Cesantías consignadas al fondo de cesantías: incluya el valor de las cesantías que el empleador haya abonado a nombre del trabajador en el fondo de cesantías en el año gravable 2022.

Así las cosas, para entender de qué forma se diligenciarán primero los renglones 46 y 47 del formulario 220 del año gravable 2022, y la forma como luego se diligenciarían las 3 columnas del formato 2276 v. 4 de la información exógena del año gravable 2022, se debe tener presente lo siguiente:

Si el asalariado es alguien con régimen anterior a la Ley 50 de 1990 (régimen tradicional del CST, contenido en el capítulo VII, título VIII, parte primera)

Si el asalariado es alguien con régimen posterior a la Ley 50 de 1990

El empleador reconoce cada año en un pasivo el valor de las cesantías, pero no las consigna en el fondo.

Las cesantías de los años 2016 y anteriores solo le formarán ingreso al trabajador cuando las pida a su empleador (por las situaciones permitidas por la norma laboral o por la terminación del contrato de trabajo).

Las cesantías de los años 2017 y siguientes que el empleador vaya sumando en el pasivo deben ser reconocidas como ingreso fiscal cada año.

Los valores pagados durante el año 2022, y que correspondían a cesantías de 2016 y anteriores, e igualmente los valores sumados durante 2022 en el pasivo del empleador, deberán reportarse en el renglón 46 del formulario 220.

En la elaboración del formato 2276, los valores pagados durante el 2022 correspondientes a las cesantías de los años 2016 y anteriores se reportarían en la columna de “cesantías e intereses de cesantías efectivamente pagadas al empleado”. Los nuevos valores sumados al pasivo del empleador en el 2022 deben ser reportados en la columna “auxilio de cesantías reconocido a trabajadores del régimen tradicional”.

El empleador debe enviar las cesantías cada año al fondo privado de cesantías.

Las cesantías de los años 2016 y anteriores solo le formarán ingreso al trabajador cuando las retire del fondo de cesantías. Los valores pagados durante 2022 porque fueron solicitados para educación, vivienda o por liquidación del contrato, se deben reportar en el reglón 46 del formulario 220 y también en la columna de “cesantías e intereses de cesantías efectivamente pagadas al empleado” del formato 2276.

Los valores enviados al fondo de cesantías en febrero de 2022 se deben reportar en el renglón 47 del formulario 220 y luego en la columna “cesantías consignadas en el fondo” del formato 2276.

3. Exógena del año gravable 2022 fue modificada: el 11 de abril de 2023 fue publicada la Resolución 000052 de marzo 30 de 2023 para modificar y adicionar parcialmente la Resolución 000124 de 2021, con la cual se solicitó la exógena del año gravable 2022. El proyecto de resolución había sido publicado desde el 25 de enero de 2023 y estuvo en discusión entre dicha fecha y el 4 de febrero de 2023.

Básicamente, se conservaron los cambios que habían sido incluidos en el proyecto de resolución y se incluyeron otras precisiones. En el anexo 1 del Libro Blanco Reporte de información exógena: obligados, plazos, formatos, conceptos e instrucciones para su presentación ante la Dian, por el año gravable 2022 en la pestaña“Resolución 000052 de 2023”podrás encontrar el detalle de estos cambios.