Actualizado: 30 julio, 2025 (hace 1 mes)

Aquí hablaremos sobre...

- ¿Por qué este año el reporte de información exógena se tardó más de lo normal?

- ¿Qué se necesita para consultar la información exógena en el portal de la Dian?

- ¿Cómo consultar la información reportada por terceros para la declaración de renta AG 2024?

- Riesgos de no verificar la información exógena con los soportes

Desde hoy, 30 de julio de 2025, se encuentra disponible en el portal de la Dian la información reportada por terceros para el año gravable 2024, también conocida como información exógena.

Descubre los detalles que debes conocer y la importancia de esta para el proceso de elaboración de la declaración de renta.

Recordemos que mediante el Decreto 2229 de 2023 el Ministerio de Hacienda estableció el nuevo calendario tributario del año 2025. Por medio de este se establecen las fechas para presentación y pago de diferentes impuestos y también los vencimientos para la declaración de renta de persona natural que inician el 12 de agosto y finalizan el 24 de octubre de 2025, según el último dígito del NIT registrado en el RUT.

Uno de los pasos clave, pero no indispensable, al momento de elaborar la declaración de renta es realizar la consulta de la información exógena. Esta sirve como guía para aquellas personas naturales y sucesiones ilíquidas (residentes o no residentes, obligadas o no a llevar contabilidad) para consultar los datos reportados por terceros, como bancos, fondos de pensiones, empleadores y otros, sobre la actividad económica del contribuyente.

¿Por qué este año el reporte de información exógena se tardó más de lo normal?

Esta es una pregunta que muchos contribuyentes se han realizado en los últimos días, claramente. Aunque no es obligatorio, muchos de ellos esperan este reporte para corroborar datos y confrontar dicha información con los soportes reales que sustentan la información a incluir en su declaración.

Según algunos medios de comunicación, la Dian argumentó que luego de la contingencia presentada en el mes de mayo, a causa de este inconveniente se vieron afectados los plazos para que los terceros obligados reportaran la información en el portal de la Dian, lo que provocó que también hubiera retrasos para poner en funcionamiento su tradicional servicio de “consulta de datos para la declaración de renta de personas naturales”.

Esto también implica que las personas naturales cuyo vencimiento para la presentación de la declaración de renta inicia el 12 de agosto solo tendrán alrededor de dos semanas para revisar la información y complementarla con los soportes necesarios para cumplir con su obligación de declarar a tiempo.

¿Qué se necesita para consultar la información exógena en el portal de la Dian?

Aquellas personas naturales y/o sucesiones ilíquidas (residentes o no residentes, obligadas o no a llevar contabilidad) deben estar inscritas en el RUT y haber creado previamente una “cuenta de usuario” en el portal de la Dian para poder realizar la descarga del archivo en Excel, que para este año se está descargando con el nombre “reporteExogena2024”.

¿Cómo consultar la información reportada por terceros para la declaración de renta AG 2024?

Para realizar la consulta y descarga de la información reportada por terceros a la Dian se deben realizar los siguientes pasos:

1. Ingresar a la página de la Dian por la opción de usuario registrado, con el usuario y contraseña que haya creado el contribuyente, autorizar el tratamiento de datos personales y finalmente hacer clic en el botón “Ingresar”.

2. Una vez el usuario acceda al portal, deberá ubicar el icono de “Información reportada por terceros” (ver captura de pantalla).

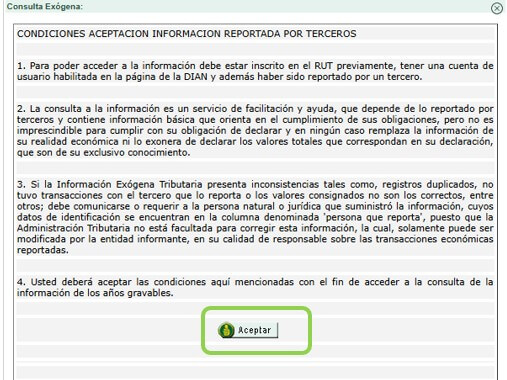

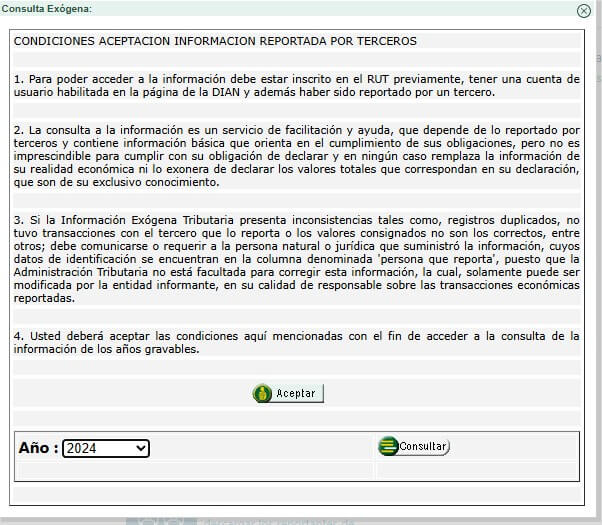

3. Aceptar los términos para acceder a la información reportada por terceros. En esta sección, la Dian especifica quiénes pueden consultar este informe, señala que los datos presentados no sustituyen la información real sobre la situación económica del contribuyente, y detalla el proceso a seguir en caso de encontrar errores en el reporte.

4. Seleccionar el año sobre el cual se desea hacer la consulta (en este caso para el año 2024), como se muestra a continuación:

5. Se descargará el reporte solicitado en un archivo de Excel. Para el reporte del año 2024 se incluyeron las siguientes columnas (ver capturas de pantalla):

Nota: en la columna de “Uso declaración sugerida”, que fue una de las novedades introducidas para la información exógena del año gravable 2023, y que indica el renglón de la declaración sugerida por la Dian en el que utilizó la información reportada, es importante prestar especial atención. Aunque la información exógena fue publicada el 30 de julio de 2025, ese mismo día dicha columna apareció sin contenido. Se espera que en los próximos días la Dian realice los ajustes pertinentes.

Riesgos de no verificar la información exógena con los soportes

Puede suceder que las personas naturales que descarguen el reporte de información exógena desde el portal de la Dian encuentren diferencias entre lo que se informa en el archivo y la realidad económica del contribuyente, como en las siguientes situaciones:

Diferencias entre la información exógena y los certificados de retención en la fuente

En este punto lo que puede suceder es que existan diferencias entre los certificados de retención que fueron entregados por los diferentes agentes de retención durante marzo de 2025 y la información reportada.

Esto se puede originar porque, mientras en la información exógena entregada a la Dian sí se incluyó la totalidad de los pagos a la persona natural (tanto los que sí arrojaban la cuantía mínima para quedar sujetos a retención en la fuente como los que no la arrojaban), en los certificados entregados solo se certificaron los valores que sí arrojaron la cuantía mínima, pero se dejaron de certificar los demás valores.

“los certificados de retención en la fuente, cuando se refieren a conceptos distintos a pagos laborales, deben incluir el detalle completo de todos los pagos o abonos en cuenta realizados a un tercero, sin importar si solo algunos de ellos estuvieron sujetos efectivamente a retención en la fuente”

Sobre este tema, la Dian ha señalado –por ejemplo, en el Concepto 053947 de agosto de 2012– que los certificados de retención en la fuente, cuando se refieren a conceptos distintos a pagos laborales, deben incluir el detalle completo de todos los pagos o abonos en cuenta realizados a un tercero, sin importar si solo algunos de ellos estuvieron sujetos efectivamente a retención en la fuente.

Diferencias entre la información exógena y el formulario 220

Otra de las diferencias que se pueden presentar es la información contenida en el formulario 220 “Certificado de ingresos y retenciones por rentas de trabajo y de pensiones” respecto a las cuentas por cobrar a favor del empleado. En este formulario los empleadores no certifican los valores como pasivos o cuentas por pagar por conceptos de salarios y prestaciones sociales existentes en la contabilidad al 31 de diciembre de 2024.

No obstante, según el artículo 261 del ET, sí se exige que el asalariado incluya estas cuentas por cobrar en el patrimonio fiscal al momento de elaborar su declaración de renta. Por lo tanto, si la Dian no revela dichos valores dentro del archivo de información exógena, el contribuyente (asalariado) deberá realizar la consulta por cuenta propia directamente en el departamento contable de sus empleadores.

Diferencias entre los avalúos catastrales y los bienes reales

Para la información exógena del AG 2024, la Dian todavía permite conocer los avalúos catastrales de los bienes raíces que pertenecían a la persona natural al inicio de ese año. Estos datos son suministrados anualmente a la Dian por todos los municipios de Colombia.

Lo más importante a considerar en este punto es que el dato del avalúo reportado en la información exógena solo se debe tomar en cuenta si la persona declarante de renta seguía siendo propietaria del inmueble al 31 de diciembre de 2024.

Esto se debe a que los municipios hacen el reporte con base en los valores que figuraban en las cuentas de cobro del impuesto predial que se cancelaba a comienzos del año 2024, sin importar si el bien raíz sigue o no siendo propiedad del contribuyente al 31 de diciembre de 2024.

Por todo lo anterior, la información exógena es únicamente una guía que los contribuyentes pueden consultar o utilizar como apoyo para elaborar su declaración de renta, pero en ningún caso sustituye la realidad económica del contribuyente.

Material relacionado