Actualizado: 6 mayo, 2022 (hace 3 años)

La auditoría interna puede enfocarse tanto en la realización de las actividades de aseguramiento como en actividades orientadas a aportar mayor valor a la empresa.

Te presentamos los 10 principios para que el auditor interno realice una auditoría interna eficaz. No los pierdas de vista.

Mediante la auditoría interna se evalúa el sistema de control interno y se detectan hechos generadores de riesgos. Este tipo de auditoría permite también proponer mejoras en el funcionamiento de la entidad.

Entre los objetivos de la auditoría interna se encuentra corroborar que las actividades se realicen de manera oportuna y conforme a las políticas, estrategias y procedimientos definidos por la entidad, para posteriormente emitir un informe al respecto.

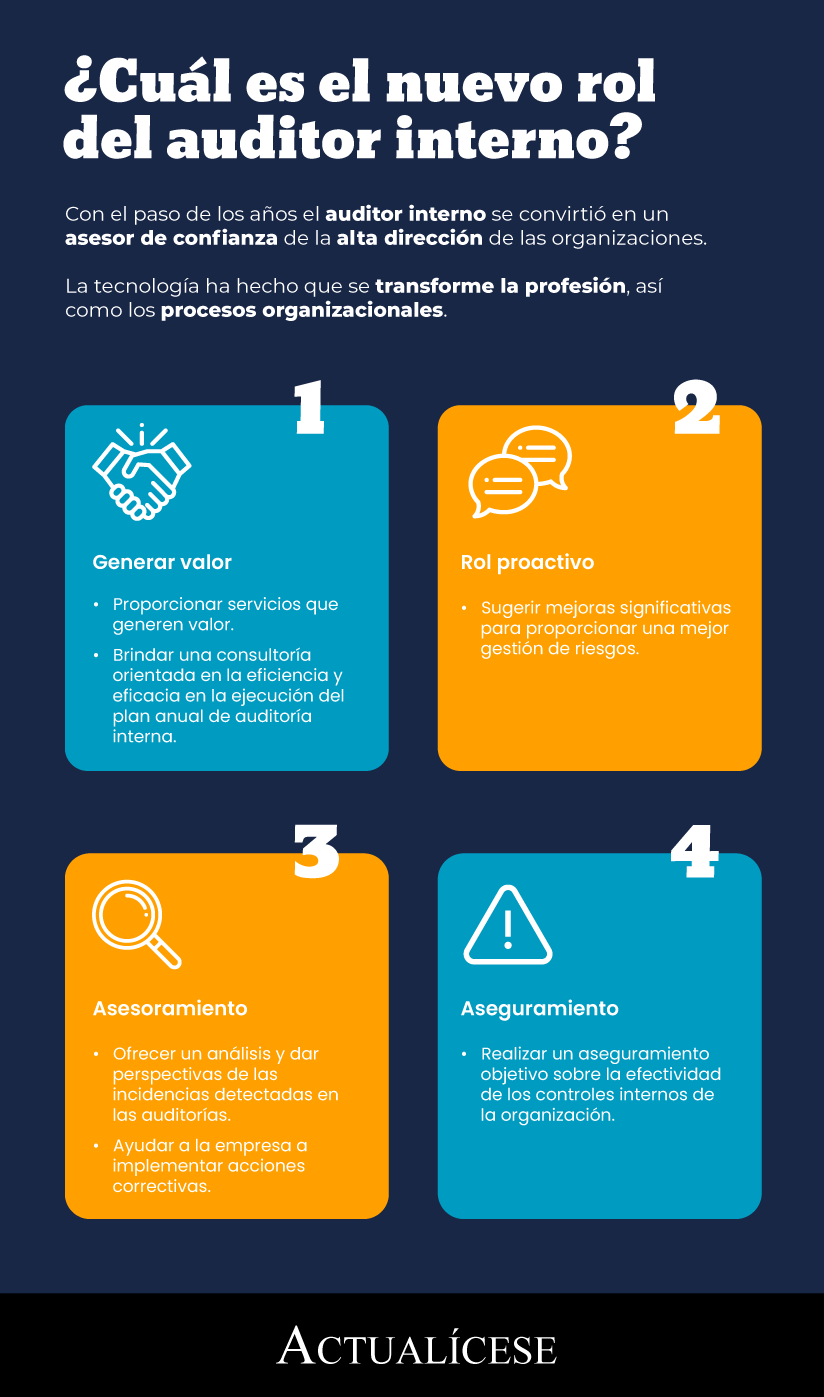

Es de resaltar que la auditoría interna puede enfocarse tanto en la realización de las actividades de aseguramiento como en desempeñar actividades orientadas a aportar mayor valor a la empresa. Así lo expone la siguiente infografía:

Al respecto, el Dr. Farley Zuluaga, contador público y especialista en auditoría, en este video comparte principios fundamentales que debe tener en cuenta el auditor interno en el desarrollo de su labor:

Inicia tu sesión. Este contenido solo está disponible para suscriptores Actualícese; si aún no eres miembro de nuestra comunidad, adquiere una suscripción aquí.

A continuación, los 10 principios para que el auditor realice una auditoría interna eficaz:

1. Demostrar integridad en el desempeño de su trabajo

Este principio alude a que los auditores internos desempeñen su trabajo con honestidad, buena fe y responsabilidad. Los auditores, además, deben conocer y respetar las leyes y no participar en actividades ilegales o actos que atenten contra el buen nombre de la profesión.

2. Ser competente y demostrar un debido cuidado profesional

El auditor debe tener el suficiente conocimiento y contar con las habilidades que le permitan desarrollar su trabajo. Además, es importante que garantice que los trabajos cuenten con suficiente personal y supervisión.

Un aspecto que debe resaltarse es que en la aplicación de los conocimientos y habilidades el auditor interno debe guardar un cuidado profesional; para ello, será necesario:

- Aplicar un enfoque sistemático y disciplinado.

- Gestionar el riesgo asociado al cumplimiento de los objetivos de la auditoría interna.

- Identificar, analizar y documentar información suficiente y relevante para lograr los objetivos propuestos.

- Desarrollar cualidades personales que le permitan complementar el trabajo de auditoría, como el escepticismo profesional.

- Supervisar el trabajo efectuado.

3. Ser objetivo y estar libre de influencias

Se trata de mantener una actitud imparcial; esto es, los auditores internos deben ser objetivos en los asuntos de auditoría. Si bien es cierto que mantener este equilibrio es complejo para el auditor que ejecuta su labor en una entidad bajo un vínculo de subordinación, no debe subordinar su juicio en los asuntos relacionados con la auditoría.

Para mantenerse independiente, el auditor interno debe prestar atención a las siguientes recomendaciones:

- Debe presentar informes funcionales, directos y coherentes a la dirección.

- Debe considerarse que sea el máximo órgano de control de la entidad el responsable de designar un auditor interno; de igual manera, aprobar su remuneración y asignar un plan de actividades, presupuestos y recursos.

- Obtener la información para lograr los objetivos del trabajo respalda la objetividad e independencia del auditor en el desarrollo de sus funciones.

- El informe del auditor interno debe incluir conclusiones, opiniones, recomendaciones y planes de acción respaldados por información confiable y útil.

4. Conocer los objetivos organizacionales

El encargo de auditoría debe conectarse con las estrategias, objetivos y riesgos de la organización; en este sentido, es importante que el auditor interno conozca los objetivos de la organización y realice su propia evaluación de riesgos. Además, la comunicación con la dirección permitirá alinearse a los fines que se persiguen.

Por otra parte, los auditores internos deben agregar valor a la entidad a la que prestan sus servicios, por lo que el conocimiento y desarrollo de los objetivos de la organización son un factor fundamental para cumplir este cometido.

5. Contar con un posicionamiento adecuado

El auditor interno debe contar con una posición apropiada dentro de la compañía, además de tener los recursos adecuados; esto, considerando que es difícil mantener la integridad, independencia y objetividad sin estar correctamente posicionado y autorizado dentro de la organización.

Para cumplir este principio, debe definirse en el estatuto de auditoría interna la autoridad y responsabilidad de la actividad de auditoría, y ser aprobado por el máximo órgano de control. Además, pueden considerarse las siguientes recomendaciones:

- El auditor interno debe realizar los reportes funcionalmente a la junta directiva; esto para lograr una comunicación efectiva acerca de asuntos que podrían involucrar, por ejemplo, a la gerencia de la compañía.

- La junta directiva deberá analizar los resultados y recursos aprobados para la auditoría interna periódicamente.

- La junta directiva deberá encargarse de revisar el presupuesto operativo de la actividad de auditoría interna.

6. Demostrar calidad y mejora continua

Este principio para el auditor interno significa:

- Tener claros los indicadores clave de desempeño del equipo de auditoría y monitorear el cumplimiento de dichos indicadores.

- Comprobar periódicamente y actualizar los procedimientos de auditoría interna cuando sea necesario.

- Realizar evaluaciones internas y externas de la calidad en la auditoría según los Estándares Internaciones y el Código de Ética.

- Fomentar la supervisión del programa de auditoría por parte de la junta directiva.

7. Comunicar de forma efectiva

Para que se lleve a cabo una auditoría interna eficaz, el auditor deberá comunicarse efectivamente con la gerencia y la alta dirección.

Es importante que el auditor interno comunique sobre los estatutos de la actividad de auditoría interna, la evaluación general de riesgos, los planes de trabajo, los recursos requeridos y los potenciales impactos de las limitaciones de los recursos.

8. Efectuar evaluaciones de riesgos

La gestión del riesgo en el desarrollo de la auditoría, junto con la implementación de controles, ocupan la mayor parte del esfuerzo del auditor, pues constituyen la esencia del trabajo de la auditoría interna.

En este sentido, contar con un marco específico de evaluación de riesgos es recomendable para la compañía. El auditor debe tomar este marco como base para el desarrollo de su función.

9. Realizar análisis orientados hacia el futuro

El análisis de auditorías anteriores debe efectuarse en la medida en que las observaciones a las acciones pasadas proporcionen hallazgos que generen oportunidades de mejora en un futuro. De igual manera, el auditor interno deberá considerar cómo los riesgos emergentes pueden afectar a la organización o al proceso que se evalúa.

10. Promover la mejora organizacional

La auditoría interna debe contribuir a la mejora de los procesos al interior de la compañía, la gestión de riesgos y de forma general al control de la organización. Por ello, los auditores internos están llamados a promover las mejores prácticas en todas las áreas y procesos de la organización.

Material relacionado: