Actualizado: 15 agosto, 2023 (hace 2 años)

Una entidad puede verse obligada a cambiar de grupo de aplicación de Estándares Internacionales, o hacerlo de forma voluntaria, para lograr que sus estados financieros representen su situación financiera.

Te contamos en qué casos puede ocurrir un cambio obligatorio o voluntario de grupo.

El marco normativo contable que aplica cada entidad reportante no es de libre elección de los preparadores de información financiera. En su lugar, la elección del grupo para la aplicación de las Normas Internacionales de Información Financiera debe ceñirse a lo establecido en el Decreto 2420 de 2015 y sus modificatorios.

Algunas entidades que se clasificaron en el grupo 2 al momento de la adopción por primera vez pueden cambiar de grupo posteriormente, sea voluntariamente o porque comenzaron a cumplir los requisitos para pertenecer al grupo 1.

De lo anterior se concluye que una entidad puede verse obligada a cambiar de grupo, o hacerlo de manera voluntaria, para lograr que sus estados financieros representen de manera fiable y más relevante su situación y desempeño financiero.

Si eres suscriptor Actualícese, en este formato podrás revisar a qué grupo pertenece una entidad dependiendo de sus características y las condiciones expuestas en el DUR 2420 de 2015:

Con relación a lo mencionado anteriormente, el artículo 1.1.1.6 del DUR 2420 de 2015 establece el procedimiento que debe seguirse, en los términos que se exponen a continuación:

Artículo 1.1.1.6 del DUR 2420 de 2015. Aplicación para entidades provenientes de los grupos 2 y 3. Las entidades que pertenezcan a los grupos 2 y 3, y cumplan los requisitos para pertenecer al grupo 1, deberán ceñirse a los procedimientos establecidos en este título para la aplicación por primera vez de este marco técnico normativo.

En estas circunstancias, deberán preparar su estado de situación financiera de apertura al inicio del período siguiente al cual se decida o sea obligatorio el cambio, con base en la evaluación de las condiciones para pertenecer al grupo 1, efectuada con referencia a la información correspondiente al período anterior a aquel en el que se tome la decisión o se genere la obligatoriedad de cambio de grupo. Posteriormente, deberá permanecer mínimo durante tres (3) años en el grupo 1, debiendo presentar por lo menos dos períodos de estados financieros comparativos.

De la lectura del artículo anterior deben identificarse los siguientes aspectos:

Veamos a mayor detalle:

Cambio voluntario de grupo de Estándares Internacionales

Una entidad puede decidir voluntariamente pasarse del grupo 2 al grupo 1. Esta situación debe tratarse como un cambio de política contable, por lo que la entidad debe documentar las razones por las cuales ha tomado dicha decisión.

Estas razones deben estar orientadas a mejorar la relevancia de los estados financieros, debido a que la presentación de la información bajo el Estándar Pleno puede significar una mayor fiabilidad que la otorgada bajo el Estándar para Pymes, dadas sus condiciones.

Algunas causas que pueden conducir al cambio de grupo de aplicación de las Normas de Información Financiera en una entidad pueden incluir decisiones relacionadas con el tratamiento de las siguientes partidas:

- Medición de activos intangibles al valor revaluado: las Normas de Información Financiera Plenas permiten revaluar activos intangibles. Algunas entidades mantienen activos intangibles que cumplen los requisitos para ser medidos por el modelo de revaluación y pueden concluir que la aplicación de este modelo permite la presentación de estados financieros fiables y más relevantes.

- Capitalización de costos por préstamos como mayor valor de algunos activos: algunas entidades incurren en costos por préstamos significativos relacionados con la construcción o desarrollo de activos aptos.

Este tipo de entidades puede concluir que una presentación de estados financieros bajo el Estándar para Pymes no conduce a la información más relevante, pues los resultados se verían afectados por los costos por préstamos relacionados con la construcción o desarrollo de ese tipo de activos.

- Reconocimiento de costos de desarrollo como activos: el Estándar para Pymes señala que los costos de investigación y desarrollo deben llevarse a resultados en el período en el cual se incurren.

El Estándar Pleno, por su parte, permite la capitalización de activos por gastos de desarrollo. Esta situación puede presentarse en entidades que se dediquen permanentemente a desarrollar nuevos productos, prototipos, modelos de negocio, entre otros.

Cambio obligatorio de grupo de Estándares Internacionales

Una entidad puede verse obligada a cambiar la aplicación del Estándar para Pymes por la aplicación del Estándar Pleno en los siguientes casos:

- La entidad ha decidido iniciar un proceso para cotizar en bolsa.

- Está en proceso de convertirse en emisor de valores.

- Está en proceso de convertirse en una entidad de interés público.

- Alcanzó un número de trabajadores superior a 200 o un nivel de activos superior a 30.000 salarios mínimos mensuales legales vigentes –smmlv–, y además cumple alguna de las siguientes condiciones:

- Es subordinada o sucursal de una compañía extranjera que aplique el Estándar Pleno.

- Es subordinada o matriz de una compañía nacional que deba aplicar el Estándar Pleno.

- Es matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen el Estándar Pleno.

- Realiza importaciones o exportaciones que representan más del 50 % de las compras o de las ventas, respectivamente.

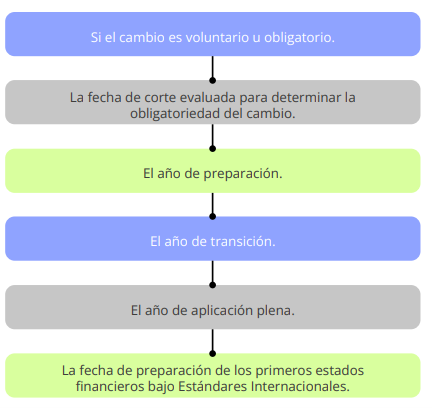

La obligatoriedad de realizar el cambio se materializa en el año siguiente a aquel en el que se han cumplido las condiciones mencionadas; es decir, en la fecha cuando se publican los estados financieros en que se materializan tales condiciones.

El año en el cual se cumplen esas condiciones se denomina año de evaluación, el año siguiente es el de preparación obligatoria, les suceden el de transición y el de aplicación plena.

¿Deseas conocer más detalles? Entonces no dejes de leer la Cartilla Práctica Estado de situación financiera: del activo al patrimonio en las pymes.

Esta cartilla constituye una guía sobre los lineamientos contables de las entidades del grupo 2. Contiene ejemplos prácticos y casos de estudio que elevarán tus conocimientos profesionales.

¡No te la pierdas!

Todas las Cartillas Prácticas de Actualícese son beneficios exclusivos de las suscripciones Oro y Platino. Recuerda iniciar sesión para descargar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.

Material relacionado: