El IBUA sigue siendo un impuesto monofásico que solo recae en cabeza de los importadores y productores de las bebidas azucaradas. De acuerdo con lo indicado en el artículo 513-4 del ET, a partir del año 2026 las tarifas se ajustarán con el mismo incremento que se aplique a la UVT.

Este impuesto, que actualmente tiene unas tarifas de $38 y $65, las cuales dependen de la cantidad de azúcar que posea la bebida por cada 100 mililitros, a partir del 01 de enero de 2026 tendrá un incremento con base al mismo que se aplique a la UVT. La presentación de este impuesto se hace de forma bimestral en el formulario 335, el cual se puede presentar sin pago.

De acuerdo con la norma contemplada en el artículo 513-4 del ET, a partir de enero 1 de 2026 la tarifa para liquidar el IBUA (impuesto a las bebidas ultraprocesadas azucaradas) tendrá un nuevo incremento.

La norma en cuestión establece:

Artículo 513-4. Tarifas del impuesto a las bebidas ultraprocesadas azucaradas(agregado con el artículo 54 de la Ley 2277 de diciembre 13 de 2022). La tarifa del impuesto a las bebidas ultraprocesadas azucaradas se expresa en pesos por 100 mililitros (100 ml) de bebida, y el valor unitario está en función del contenido de azúcar en gramos (g) por cada 100 mililitros (100 ml) de bebida, así:

Para los años 2023 y 2024:

Contenido en 100 ml

Tarifa (por cada 100 ml)

2023

2024

Menor a 6 gr de azúcares añadidos

$0

$0

Mayor o igual a 6 gr y menor a 10 gr de azúcares añadidos

$18

$28

Mayor o igual a 10 gr de azúcares añadidos

$35

$55

Para el año 2025:

Contenido en 100 ml

Tarifa (por cada 100 ml)

2025

Menor a 5 gr de azúcares añadidos

$0

Mayor o igual a 5 gr y menor a 9 gr de azúcares añadidos

$38

Mayor o igual a 9 gr de azúcares añadidos

$65

Estas tarifas se aplican de la siguiente forma para determinar el monto del impuesto aplicable a cada bebida:

𝐼𝑀𝑃 = 𝑉𝑜𝑙 / 100 ×𝑇𝑎𝑟𝑖𝑓𝑎

Donde:

𝐼𝑀𝑃: Monto del impuesto aplicable a la bebida, en pesos.

𝑉𝑜𝑙: Volumen de la bebida, expresado en mililitros (ml).

𝑇𝑎𝑟𝑖𝑓𝑎: Tarifa del impuesto, según lo determinado en la tabla anterior.

Parágrafo. A partir del año 2026, el valor de las tarifas establecidas para el año 2025 se ajustará cada primero (1) de enero en el mismo porcentaje en que se incremente la unidad de valor tributario –UVT–. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –Dian– expedirá por medio de acto administrativo el porcentaje de incremento de la unidad de valor tributario –UVT– y el valor de las tarifas actualizadas.

Por tanto, a partir de enero de 2026, las actuales tarifas de $38 y $65 contenidas en la tabla antes ilustrada deberán ser ajustadas con el mismo porcentaje en que se incremente la UVT.

(Nota: el más reciente incremento que tuvo la UVT fue de 5,81 %, pues ese fue el incremento del IPC entre octubre 1 de 2023 y octubre 1 de 2024).

¿Cómo se liquida y declara actualmente el IBUA?

El IBUA fue creado con los artículos 54 y 96 de la Ley 2277 de diciembre de 2022 (los cuales agregaron al Estatuto Tributario los artículos 513-1 a 513-5 y 513-11 a 513-13, y modificaron el artículo 643 del mismo estatuto), estableciendo que dicho impuesto tendría periodicidad bimestral y se empezaría a generar solo a partir de noviembre 1 de 2023.

El IBUA es un impuesto monofásico, pues recae solo sobre las ventas nacionales o retiros de inventarios que realicen los productores de las bebidas expresamente mencionados en la norma como ultraprocesadas azucaradas. Además, también se aplica a quienes importen dichas bebidas.

En todo caso, el artículo 513-2 del ET exonera de la obligación de responder por el IBUA a las personas naturales que sean productoras de las bebidas azucaradas y que en el año gravable anterior, o en el año en curso, terminen obteniendo ingresos brutos, provenientes de dicha actividad, inferiores a 10.000 UVT (unos $470.650.000 en el 2024, o unos $497.990.000 en el 2025).

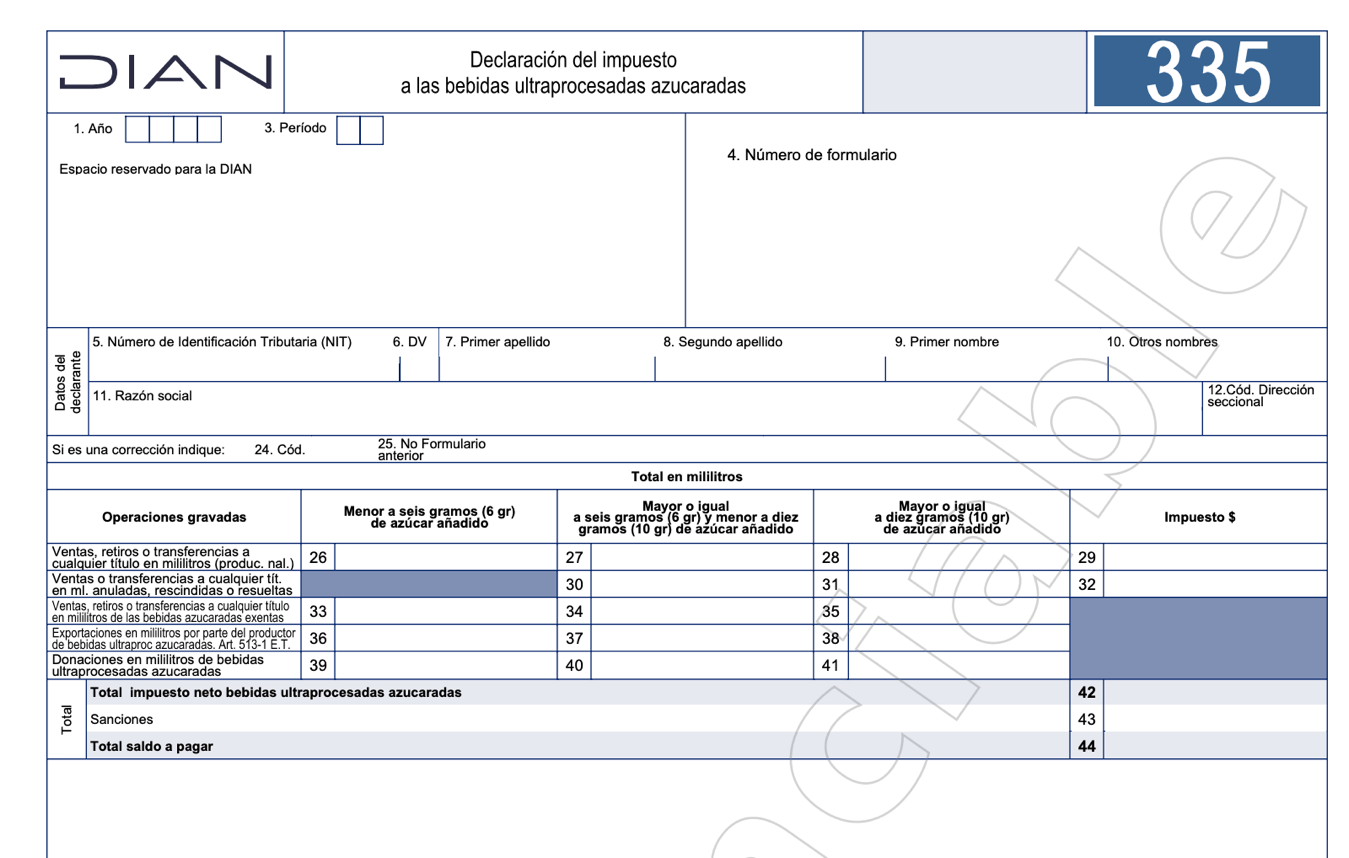

Pero en el caso de los productores nacionales (para los cuales la Dian diseñó el código de responsabilidad 63 para que les figuren en la primera página del RUT), los impuestos se deben incluir en la factura electrónica de venta y se declaran virtualmente con el formulario 335, el cual fue prescrito con la Resolución Dian 011336 de diciembre 29 de 2023 (ver captura de pantalla).

Al respecto, es importante destacar que hasta la fecha la Dian no ha diseñado ningún código de responsabilidad que les pueda figurar en el RUT a las personas naturales productoras de las bebidas azucaradas, pero que pueden operar como no responsables del ICUI, pues las ventas de dichos bienes no superan las 10.000 UVT.

Ese tipo de códigos de responsabilidad sí se los diseñan, por ejemplo, a las personas naturales no responsables de IVA, o a las no responsables del INC de bares y restaurantes (ver los códigos de responsabilidad 48 y 50 respectivamente).

De otra parte, el artículo 513-13 del ET estableció que no será obligatorio presentar la declaración en los casos en los que no se haya liquidado el impuesto.

Además, para el caso de los productores de las bebidas azucaradas, cuando la declaración sí tenga valores a cargo, no será obligatorio presentarla con pago, algo que no aplica a los importadores, pues para estos últimos la Dian sí exigirá el pago del impuesto en el momento de la nacionalización de los bienes.

“quien deba pagar el IBUA siempre lo tendrá que dejar como mayor valor de los bienes adquiridos, pero sí podrá tomarlos como un valor deducible en las declaraciones del impuesto de renta”Tweet This

Adicionalmente, la norma del artículo 513-5 del ET indica que quien deba pagar el IBUA siempre lo tendrá que dejar como mayor valor de los bienes adquiridos, pero sí podrá tomarlos como un valor deducible en las declaraciones del impuesto de renta.

Incluso es importante destacar que la Ley 2277 de 2022 no modificó el artículo 657 del ET ni el artículo 402 de la Ley 599 de 2000, las cuales castigan con el cierre del establecimiento de comercio, o incluso con cárcel y multas en dinero, a quienes no presenten y/o no paguen oportunamente el IVA y el INC.

Por tanto, los productores obligados a responder por el IBUA o el ICUI, a pesar de que no presenten y/o no paguen oportunamente alguno de tales impuestos, podrán evadir este tipo de sanciones.

Por último, el artículo 55 de la Ley 2277 de diciembre 13 de 2022 agregó el siguiente numeral 13 al artículo 643 del ET, el cual regula las diferentes “sanciones por no declarar” que solo pueden ser calculadas por la Dian cuando los obligados dejan de presentar las diferentes declaraciones administradas por dicha entidad (renta, IVA, INC, etc.):

13. En el caso de que la omisión se refiera a la declaración de los impuestos previstos en el título X del libro III del Estatuto Tributario, al veinte por ciento (20 %) del valor del impuesto que ha debido pagarse o al 10 % de los ingresos brutos que figuren en la última declaración de dicho impuesto.