Actualizado: 17 enero, 2025 (hace 8 meses)

Presentamos un compendio de los indicadores laborales, comerciales, tributarios, contables, financieros, monetarios, económicos y de la profesión contable.

Todos, son fundamentales para la realización de las gestiones que se encuentran bajo la supervisión y responsabilidad de los profesionales contables.

Mediante la Resolución D-0002-2025 del 2 de enero de 2025, se fijaron las tarifas de la Junta Central de Contadores–JCC– para la vigencia 2025 en relación con los trámites y servicios que la entidad ofrece.

La Ley 820 de 2003 permite al arrendador aumentar el canon de arrendamiento de vivienda urbana tras un (1) año de contrato con el mismo precio. Conoce el porcentaje de incremento permitido para el 2025.

El IPC al cierre de diciembre de 2024 refleja una desaceleración significativa en la inflación de Colombia, marcando un nuevo escenario económico. Conoce en esta publicación el análisis respecto a la variación de este importante indicador que mide el aumento en los precios de la economía del país.

Al concluir el 2024 se observa una notable devaluación del peso colombiano frente al dólar. Esto refleja una disminución en el poder adquisitivo de los colombianos, pues se requiere más cantidad de pesos para adquirir bienes, servicios o divisas extranjeras, lo cual puede impactar el costo de importaciones, generar presiones inflacionarias y alterar la economía del país.

La TRM revela la cantidad de pesos colombianos equivalentes a un dólar de los Estados Unidos. La TRM al 31 de diciembre de 2024 presentó un aumento del 15,36 % en comparación con la cifra registrada al 31 de diciembre de 2023.

La tasa representativa del mercado –TRM–, además de ser un indicador económico, es una herramienta de gran utilidad en los procesos de planeación presupuestal de las organizaciones. Conoce el comportamiento de la TRM promedio de 2024.

Durante el 2025 deberán liquidarse los rendimientos presuntivos de acuerdo con las especificaciones del artículo 35 del ET. Esta figura aplica para las sociedades que prestan a sus socios o cuando estos le hacen préstamos a la empresa sin el cobro de intereses.

El incremento de la tarifa del impuesto al consumo de cigarrillos y tabaco para 2025fue reglamentado por la Dirección General de Apoyo Fiscal del Ministerio de Hacienda mediante la Certificación 003 de diciembre 12 de 2024. Este incremento será aplicable a partir del 1 de enero de 2025.

El impuesto al consumo de cervezas, sifones, refajos y mezclas en 2025 fue establecido por la Dirección General de Apoyo Fiscal mediante la Certificación 006 de diciembre 12 de 2024. Te contamos en qué valor quedó fijada la tarifa para el primer semestre del 2025.

El euro es la moneda oficial de los países que pertenecen a la Unión Europea. En Colombia es habitual que el precio de esta moneda aumente o disminuya a diario frente al valor del peso colombiano.

El impuesto al consumo de licores, vino, aperitivos y similares para 2025 fue establecido por la Dirección General de Apoyo Fiscal del MinHacienda mediante la Certificación 002 de diciembre 12 de 2024.

Con el fin de determinar el vaCon el fin de determinar el valor del impuesto de vehículos automotores para la vigencia fiscal 2025, se deberá tener en cuenta lo dispuesto en la Resolución 20243040058255 de 29 de noviembre de 2024 del Ministerio de Transporte.

Aunque el bitcoin no es reconocido como una moneda legal en Colombia, su uso en transacciones financieras ha sido significativo, convirtiéndolo en un indicador relevante en el mercado. Te contamos su valor de cierre para el 31 de diciembre de 2024.

Observa la evolución financiera del país al conocer la tasa de DTF en Colombia al 31 de diciembre de 2024. Descubre los detalles de este indicador clave, su impacto en el sector financiero y cómo cerró el año, según el informe de la Superfinanciera y el Banco de la República.

Cada año se ajusta el valor de los avalúos catastrales sin exceder la meta de inflación establecida. Descubre los porcentajes definidos para la vigencia 2025.

En 2025 los requisitos para la pensión de vejez no cambiarán de forma inmediata. Aunque el nuevo sistema de pensiones entrará en vigor el 1 de julio, este solo aplicará a quienes no estén en el régimen de transición. Los cambios en las semanas requeridas para mujeres se reflejarán gradualmente en los años siguientes.

El aporte a pensión en 2025 se mantiene en el 16 % del ingreso base de cotización. Sin embargo, para quienes les aplique la reforma pensional, a partir del 1 de julio de 2025 el aporte se distribuirá entre los dos componentes del pilar contributivo según el umbral de cotización.

La unidad de pago por capitación UPC es el valor anual que se reconoce por cada afiliado al sistema general de salud para garantizar las prestaciones incluidas en el plan de beneficios en los regímenes contributivo y subsidiado. Conoce aquí el valor de la UPC para el año 2025.

Para 2025 el aporte a salud en el régimen contributivo se mantiene en el 12,5 %, calculado sobre el ingreso base de cotización. Este porcentaje es asumido por empleadores y trabajadores en el caso de dependientes, o en su totalidad por trabajadores independientes.

Con la entrada en vigor del Plan Nacional de Desarrollo 2022-2026 (Ley 2294 de 2023), se redujo el aporte a salud de los pensionados en Colombia. Esta medida ha representado un beneficio en favor del ahorro de los pensionados.

La tasa de interés Dian para liquidar deudas fiscales de carácter nacional corresponde a la tasa de usura establecida por la Superfinanciera menos 2 puntos porcentuales.

Mediante la Resolución 002620 de 2024, la Superfinanciera certificó la tasa de interés bancario corriente para las modalidades de crédito productivo que regirán para el período comprendido entre el 1 de enero y el 31 de marzo de 2025.

Mediante la Resolución 002620 de 2024, la Superfinanciera certificó la tasa de interés bancario corriente para la modalidad de crédito de consumo y ordinario que regirá para el período comprendido entre el 1 y el 31 de enero de 2025.

Mediante la Resolución 001901 de 2024, la Superfinanciera certifica la tasa de interés bancario corriente para la modalidad de créditos de consumo de bajo monto y la tasa de usura que rige para el período entre el 1 de octubre de 2024 y el 30 de septiembre de 2025.

Para determinar los obligados a tener revisor fiscal en 2025, las sociedades comerciales deberán observar al cierre del año 2024 el monto de sus activos e ingresos brutos.

Las sociedades vigiladas por la Superintendencia de Sociedades para 2025 serán aquellas cuyos activos o ingresos totales por el año 2024 hayan sido superiores a 30.000 smmlv.

El valor de la UVR utilizada en Colombia para calcular costos asociados a ciertos créditos de vivienda y otros instrumentos financieros, es certificado por el Banco de la República. Descubre cómo finalizó este indicador clave en el año 2024 y su impacto en la economía nacional.

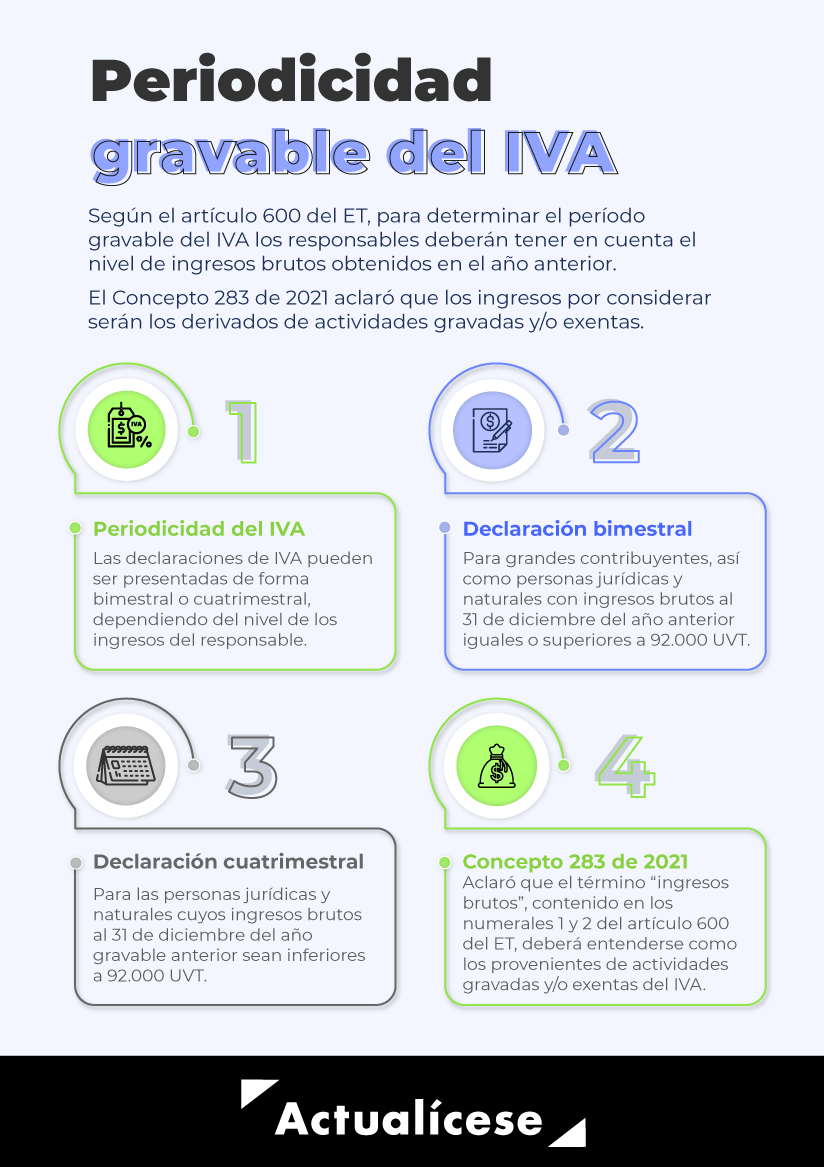

Los parágrafos 3 a 5 del artículo 437 del ET establecen los contribuyentes que pueden operar como no responsables de IVA en 2025.

En los últimos años el valor del impuesto al consumo de bolsas plásticas se ha aumentado anualmente de acuerdo con las variaciones del IPC. Este incremento se certificó por la Dian para el año 2025 mediante la Circular 000006 del 18 de diciembre del 2024.

En Colombia ciertas personas naturales que pertenecen al régimen ordinario no estarán obligadas a presentar la declaración de renta y complementarios correspondiente al año gravable 2024.

El aumento del salario mínimo y la reducción de la jornada laboral impactan directamente el valor de las horas extra y recargos. Esto se debe a que el cálculo del valor de la hora ordinaria de trabajo depende del salario mensual del trabajador y las horas trabajadas al mes.

El salario integral es una modalidad de remuneración que incluye, además del salario básico, prestaciones, bonificaciones, horas extra y otros beneficios que compensan los servicios del trabajador. Descubre cuál es el valor para 2025.

La Ley 2101 de 2021 redujo la jornada laboral máxima de 48 a 42 horas semanales. Su implementación podrá realizarse de manera automática o gradual. La disminución gradual inició el 15 de julio de 2023 y concluirá el 15 de julio de 2026. Te contamos cómo queda la jornada laboral para el año 2025.

Las licencias de maternidad y paternidad para 2025 se mantienen sin cambios. Aunque el proyecto de reforma laboral busca aumentar la licencia de paternidad de 2 a 4 semanas, aún está en debate en el Congreso de la República.

El umbral de cotización a Colpensiones para quienes estén cobijados por el nuevo sistema pensional de la Ley 2381 de 2024 quedó en 2,3 smmlv. Descubre cuál será su valor en 2025 y cómo afecta a la distribución de los aportes a pensión.

En 2025 los empleadores que cumplan con los requisitos podrán acogerse a la exoneración de aportes parafiscales. Descubre las condiciones necesarias para aplicar esta medida y qué aportes seguirán siendo obligatorios según la legislación actual.

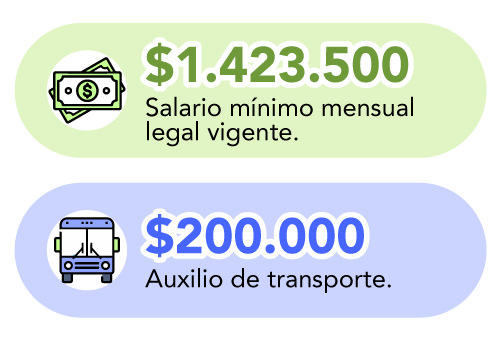

El salario mínimo mensual aumentará un 9,5 % y el auxilio de transporte un 23,457 % en 2025. Estos incrementos, vigentes desde el 1 de enero, impactarán directamente los ingresos de cerca de 3,3 millones de colombianos que reciben este salario.

El salario mínimo mensual aumentará un 9,5 % y el auxilio de transporte un 23,457 % en 2025. Estos incrementos, vigentes desde el 1 de enero, impactarán directamente los ingresos de cerca de 3,3 millones de colombianos que reciben este salario.

El auxilio de transporte para 2025 tendrá un incremento del 23,457 % para trabajadores con ingresos mensuales de hasta dos salarios mínimos. Este ajuste también se aplicará al auxilio de conectividad digital para quienes trabajen en modalidad de trabajo en casa.

La retención en la fuente para asalariados 2025 se determina a partir de la cuantía mínima que activa este mecanismo tributario en pagos laborales.

De acuerdo con lo establecido en el artículo 383 del ET, será necesario realizar la retención correspondiente cuando los ingresos laborales superen el umbral de 95 UVT.

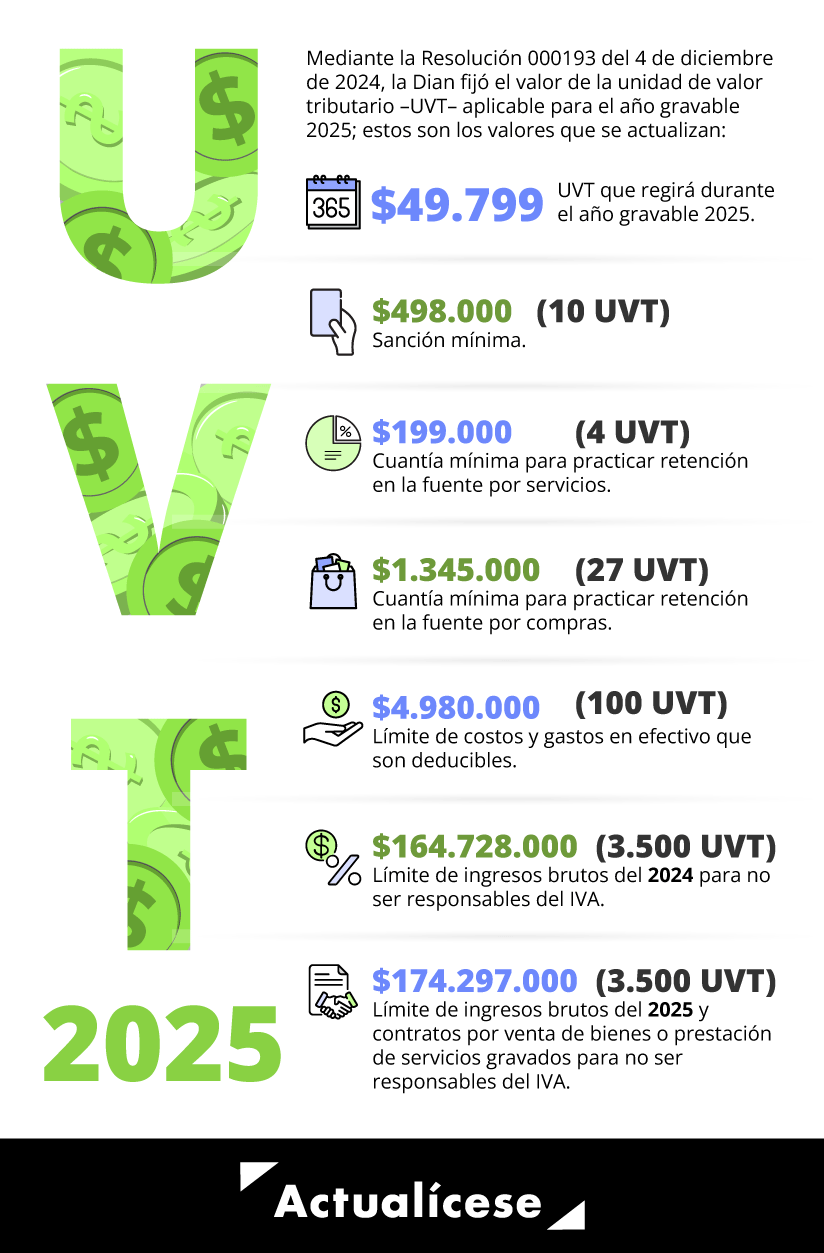

La cuantía mínima de retención en la fuente para los colocadores independientes de juegos de suerte y azar es de 5 UVT diarias. El valor de la UVT fijado por la Dian para 2025 es de $49.799.

La cuantía mínima de retención en la fuente para los colocadores independientes de juegos de suerte y azar es de 5 UVT diarias. El valor de la UVT fijado por la Dian para 2025 es de $49.799.

La tarifa general de reteiva en el año 2025 podrá ser hasta del 50 % del valor del IVA, de acuerdo con lo establecido por el Gobierno nacional mediante el artículo 437-1 del Estatuto Tributario –ET–, modificado mediante la Ley 2010 de 2019.

La cuantía mínima de retención en la fuente a título de renta por concepto de prestación de servicios es de 4 UVT. El valor de la UVT fijado por la Dian para 2025 es de $49.799.

La cuantía mínima de retención en la fuente a título de renta por concepto de compras es de 27 UVT. El valor de la UVT fijado por la Dian para 2025 es de $49.799.

La cuantía mínima de retención en la fuente a título de renta por concepto de loterías, rifas, apuestas y similares es de 48 UVT. El valor de la UVT fijado por la Dian para 2025 es de $49.799.

La tarifa general del impuesto de renta para personas jurídicas en el año gravable 2025 será del 35 %, de acuerdo con lo establecido en el inciso primero del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022.

De acuerdo con el numeral 10 del artículo 206 del ET, modificado por la reforma tributaria, la renta laboral exenta del impuesto de renta 2025 corresponderá al 25 % del valor de los pagos laborales, una vez se detraigan los ingresos no constitutivos de renta, deducciones y demás rentas exentas.

El GMF es un impuesto aplicado a transacciones financieras. Según el artículo 879 del ET, algunas transacciones están exentas. Desde 2025, el límite de 350 UVT exentas se aplicará a todas las cuentas de una persona natural o jurídica, independientemente de la entidad a la cual se encuentren adscritas.

El GMF es un impuesto aplicado a transacciones financieras. Según el artículo 879 del ET, algunas transacciones están exentas. Desde 2025, el límite de 350 UVT exentas se aplicará a todas las cuentas de una persona natural o jurídica, independientemente de la entidad a la cual se encuentren adscritas.

En el 2025 los agentes de retención tendrán plazo para expedir certificados de retención del año gravable 2024 hasta el último día hábil de marzo.

Así lo indicó el calendario tributario establecido en el Decreto 2229 de diciembre 22 de 2023.

Los activos de menor cuantía para efectos fiscales son aquellos que poseen un costo igual o inferior a 50 UVT. El valor de la UVT fijado por la Dian para 2025 es de $49.799.

Aquí te contamos cuál es el valor en pesos de este indicador y la normativa que lo regula.

Para el año gravable 2025 serán retenedoras las personas naturales comerciantes que en el año 2024 hubiesen poseído un patrimonio o ingresos brutos superiores a 30.000 UVT.

Esta obligación recaerá respecto de pagos por honorarios, comisiones, arrendamientos, rendimientos financieros y compras.

Un aspecto importante de la planeación fiscal consiste en determinar la periodicidad en que los responsables deben presentar y pagar las declaraciones de IVA durante el 2025.

En este editorial explicamos los obligados a realizar la presentación y pago de forma bimestral, cuatrimestral y anual.

Aquí te contamos cuál es el valor de la sanción mínima 2025 para efectos tributarios y en qué casos se aplica.

Lo anterior, a raíz de la expedición de la Resolución 000193 de diciembre 4 de 2024, con la cual la Dian fijó el valor de la UVT para el año gravable 2024 en $49.799.

Mediante la Resolución 000193 del 4 de diciembre de 2024, la Dian fijó el valor de la unidad de valor tributario –UVT– aplicable para el año gravable 2025.

Encuentra aquí cuáles son los principales indicadores que se actualizan con el nuevo valor de la UVT 2025.

El salario mínimo mensual aumentará un 9,5 % y el auxilio de transporte un 23,457 % en 2025. Estos incrementos, vigentes desde el 1 de enero, impactarán directamente los ingresos de cerca de 3,3 millones de colombianos que reciben este salario.

El salario mínimo mensual aumentará un 9,5 % y el auxilio de transporte un 23,457 % en 2025. Estos incrementos, vigentes desde el 1 de enero, impactarán directamente los ingresos de cerca de 3,3 millones de colombianos que reciben este salario.