En la búsqueda constante por una gestión eficiente de los recursos empresariales, los indicadores de actividad se presentan como herramientas cruciales.

En este editorial se explora cómo estos indicadores permiten evaluar y mejorar la administración de diversas operaciones organizacionales.

Es común que las empresas cuenten con diversos recursos que requieren una gestión óptima. Para ello, se emplean indicadores específicos que permitan medir la administración y evaluar la eficacia con la que se llevan a cabo las actividades.

En este editorial abordaremos la definición de los indicadores de actividad y cómo integrarlos de manera eficiente en la estructura organizacional.

Finalmente, planteamos un caso práctico para conocer su aplicación en cualquier organización, ya sea de tipo industrial, comercial, e incluso, para empresas de servicios.

¿Qué son los indicadores de actividad?

“Estos indicadores suelen ser cuantitativos y le permiten a una empresa medir el tiempo que tardan diferentes cuentas en convertirse en efectivo”Tweet This

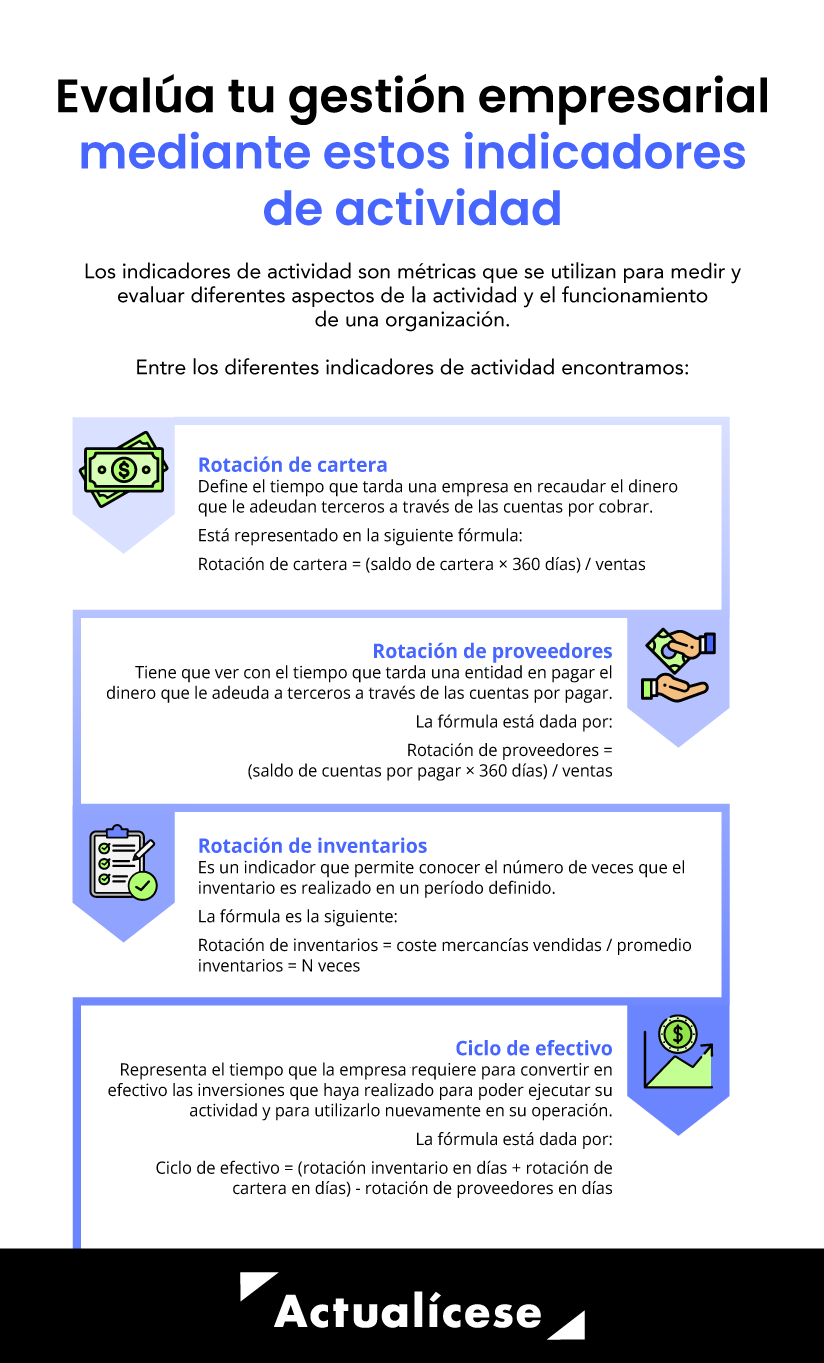

Los indicadores de actividad son métricas que se utilizan para medir y evaluar diferentes aspectos de la actividad y el funcionamiento de una organización. Estos indicadores suelen ser cuantitativos y le permiten a una empresa medir el tiempo que tardan diferentes cuentas en convertirse en efectivo.

Con tu Suscripción Actualícese podrás descargar esta herramienta en Excel que incluye indicadores financieros de actividad y rentabilidad que permiten evaluar y comparar las cifras de la empresa en detalle. Para utilizarlo, deberá extraerse la información del estado de situación financiera y el estado de resultados integral.

Entre los diferentes indicadores de actividad encontramos:

Veamos más detalles:

1. Rotación de cartera

La rotación de cartera define el tiempo que tarda una empresa en recaudar el dinero que le adeudan terceros a través de las cuentas por cobrar.

Lo que toda empresa debe tener presente respecto a esta es que cada cierre del día esas cuentas por cobrar pendientes se traducen en que otras personas u otras empresas están apalancando su operación a través del dinero que le adeudan. Por este motivo, trabajar en aras de tener un eficiente recaudo de cartera es conveniente en tanto que brinda la posibilidad a la entidad de utilizar el dinero recaudado para el desarrollo de su objeto social, evitando apalancarse por otros medios como préstamos a socios o financiación con terceros.

La fórmula para hallar los días que tarda una empresa en recaudar la cartera es la siguiente:

Rotación de cartera = (saldo de cartera × 360 días) / ventas.

2. Rotación de proveedores

La rotación de proveedores tiene que ver con el tiempo que tarda una entidad en pagar el dinero que le adeuda a terceros a través de las cuentas por pagar. Al respecto, lo que toda entidad debe tener presente es que esas cuentas por pagar se traducen en que se está apalancando con el dinero que está adeudando.

Por este motivo, buscar la manera en la que se pueda obtener el mayor apalancamiento posible a través de los proveedores suele ser una eficiente manera de financiarse para el desarrollo de su objeto social, evitando otros métodos que le generen intereses, sobrecostos u otros cargos.

El indicador de rotación de proveedores se puede hallar evaluando los días que tarda la entidad en saldar la cuenta por pagar al tercero. Esta información se calcula a través de la siguiente fórmula:

Rotación de proveedores = (saldo de cuentas por pagar × 360 días) / ventas

3. Rotación de inventarios

La rotación de inventarios es un indicador que permite conocer el número de veces que el inventario es realizado en un período definido. Es conocido también como rotación de mercancías, y es un índice financiero que permite evaluar la gestión de la organización.

La rotación de inventarios posibilita determinar la cantidad de veces que el inventario es convertido en dinero o en cuentas por cobrar; es decir, permite establecer cuántas veces se ha vendido.

Las empresas de servicios también podrían calcular esta rotación, ya que de acuerdo con la sección 13 de los Estándares Internacionales para las pymes, éstas deberían registrar contablemente sus inventarios. Razón por la cual, podrán evaluar su actividad mediante este indicador.

La rotación de inventarios se calcula dividiendo el costo de las mercancías vendidas en el período entre el promedio de inventarios durante el período, así:

Rotación de inventarios = (saldo de inventarios x 360 días) / costo de ventas

4. Ciclo de efectivo

El ciclo de conversión del efectivo es el tiempo que la empresa requiere para convertir en efectivo las inversiones que haya realizado para poder ejecutar su actividad y para utilizarlo nuevamente en su operación. En dicho proceso intervienen de forma relevante tres elementos de los estados financieros: inventario, cuentas por cobrar y proveedores.

Una de las herramientas que se utilizan en la administración de las organizaciones son los indicadores financieros; para este caso los indicadores de actividad suelen ser parte determinante del cálculo del ciclo de efectivo. La fórmula para llevar a cabo dicho cálculo es la siguiente:

Ciclo de efectivo= (rotación inventario en días + rotación de cartera en días) – rotación de proveedores en días

Veamos un caso práctico para mayor comprensión sobre la funcionalidad de estos indicadores en la estructura organizacional.

Caso práctico

Suponemos que la empresa ABC tiene la siguiente información al cierre del año 2023:

Datos financieros

Año 2023

Cartera

$ 23.000.000

Inventario

$ 54.000.000

Cuentas por pagar

$ 32.000.000

Ventas

$ 350.000.000

Costo de mercancía vendida

$ 210.000.000

Esta empresa desea optimizar su estructura organizacional. Para ello aplica las fórmulas de los indicadores de actividad, que arrojan los siguientes resultados:

Indicador

Formula

Resultado

Rotación de inventarios (días):

(54.000.000*360)/210.000.000

93

Rotación de cartera (días):

(23.000.000*360)/350.000.000

23

Rotación de proveedores (días):

(32.000.000*360)/350.000.000

33

Ciclo de efectivo:

(93+23)-33

83

De acuerdo con este resultado, la empresa demora 93 días en convertir sus inventarios en efectivo. Por otra parte, tarda 23 días en recaudar su cartera y demora 33 días en pagarle a sus proveedores.

Por último, el ciclo de efectivo es positivo; esto indica que la empresa tarda 83 días en convertir en efectivo las inversiones que haya realizado para poder ejecutar su actividad. A partir de este análisis podrá tomar decisiones y optimizar su estructura organizacional.

En el siguiente video, el Dr. Francisco Moreno nos explica cómo maximizar la rentabilidad de las organizaciones mediante su optimización financiera.