Matriz de categorías para el reporte de información exógena y los formatos para el año gravable 2021

Actualizado: 5 abril, 2022 (hace 3 años)

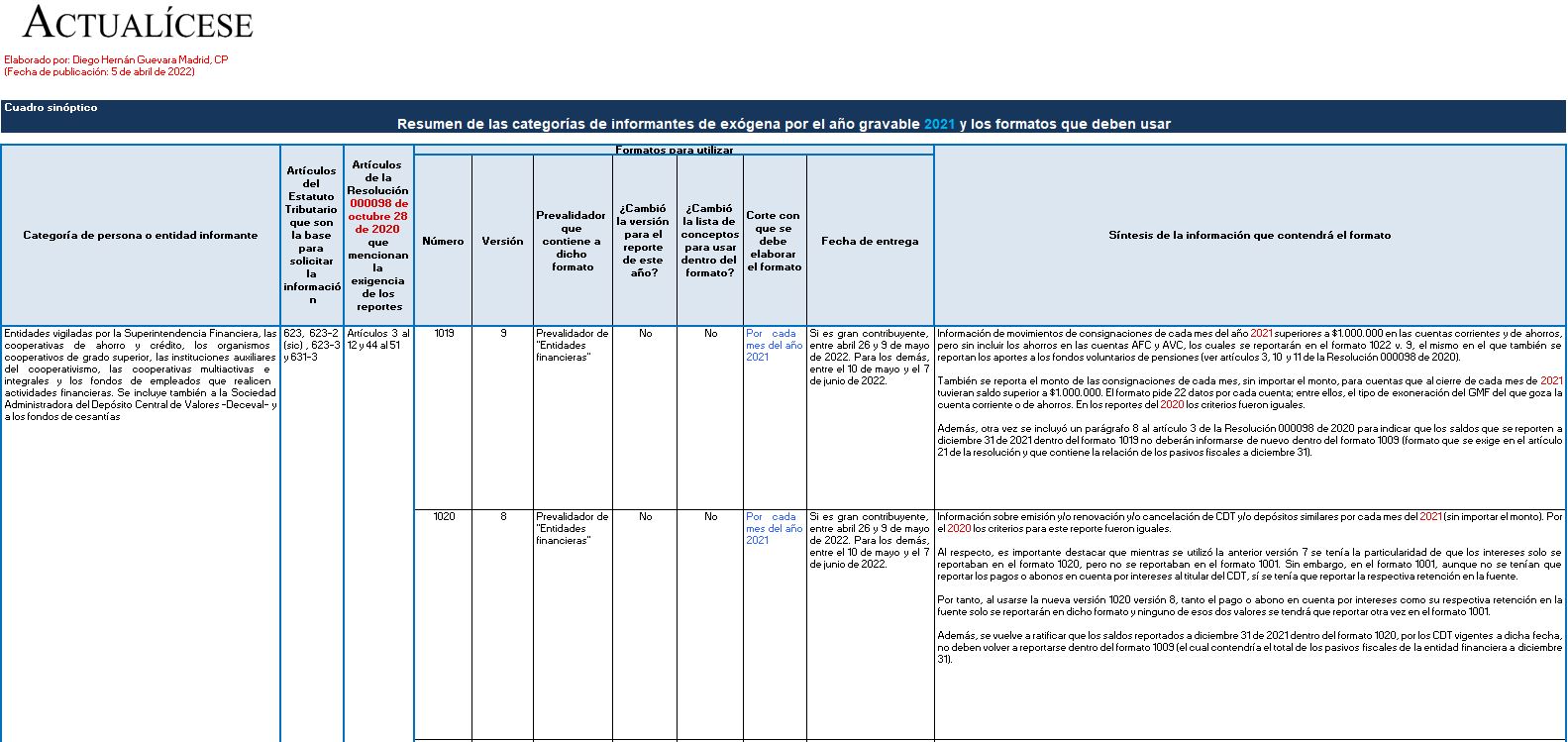

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2021.

Se expone cuáles serán los grupos de personas naturales y jurídicas obligadas a realizarlo y qué formatos deben usar.

Elaborado por: Diego Guevara Madrid

Publicado: 5 de abril de 2022

En octubre 28 de 2020 la Dian expidió su Resolución 000098 solicitando la información exógena tributaria del año gravable 2021. Sin embargo, dicha norma se expidió sin haber tomado en cuenta varios de los cambios tributarios introducidos por normas expedidas en fechas posteriores, a saber, las leyes 2068 y 2069 de diciembre 31 de 2020, las cuales introdujeron cambios que afectaban justamente los tributos de renta, IVA e INC del año gravable 2021.

En la Resolución 000098 de octubre de 2020 se dispuso que toda la información solicitada por el año gravable 2021 (incluida la de los ejecutores de convenios de cooperación internacional que se entrega en el tradicional formato 1159; ver artículo 58 de la Ley 863 de 2003, el artículo 1.6.1.28.1 del DUT 1625 de 2016 y el artículo 2 de la Resolución 000098 de octubre de 2020) solo se entregará a comienzos del año 2022.

Al respecto, creemos que en realidad las normas superiores que regulan el reporte de los ejecutores de convenios de cooperación internacional establecen claramente que este se debía realizar mensualmente a lo largo del mismo año fiscal 2021 (y así lo venía solicitando la Dian hasta los reportes del año gravable 2020; ver artículos 2 y 42 de la Resolución 000070 de octubre de 2019). Por tanto, no entendemos cómo pudo la Dian ir esta vez en contra de dichas disposiciones superiores.

Además, el parágrafo 2 del artículo 1 de la Resolución 000098 de octubre de 2020 (al igual que lo sucedido con la información de los años gravables 2019 y 2020) volvió a indicar que aquellas personas naturales o jurídicas que se liquidaron durante 2021 y que, por tanto, cancelaron su RUT, quedaban exoneradas de entregar información por la fracción de año gravable 2021 en la que alcanzaron a efectuar operaciones, lo cual volvió a dejar a la Dian sin el suministro de una valiosa información que antes sí se solicitaba (ver, por ejemplo, el parágrafo 2 del artículo 1 de la Resolución 000060 de octubre de 2017, norma que solicitó información por la fracción de año gravable 2018 a quienes se liquidaron entre julio y diciembre de 2018).

En todo caso, de acuerdo con lo dispuesto en el mismo parágrafo 2 del artículo 1 de la Resolución 000098 de octubre de 2020, si quien se liquidó durante el año 2021 fue, por ejemplo, un consorcio o unión temporal que alcanzó a cancelar su RUT durante 2021, sus miembros tendrán que reportar la información del año 2021 que les corresponde por su participación en el consorcio o unión temporal y que no será reportada por dicho consorcio o unión temporal.

El análisis de lo que fue el texto inicial de la Resolución 000098 se publicó en los siguientes editoriales de noviembre de 2020: Exógena año gravable 2021 fue solicitada por la Dian con 33 novedades importantes (parte I y parte II).

Posteriormente, la Dian expidió la Resolución 000147 de diciembre 7 de 2021 para introducir 20 ajustes de último momento a la Resolución 000098 de 2020, algunos de ellos para solicitar información sobre los beneficios tributarios en materia de IVA e impuesto de renta establecidos con los artículos 46 al 50 de la Ley 2068 de 2020, o para modificar el error que se venía cometiendo desde hace varios años en el formato 1011 al insinuar que las rentas obtenidas en países de la CAN (Comunidad Andina de Naciones) se reportaban como «ingreso no gravado» cuando en realidad se deben reportar como «rentas exentas» (ese error ya se había corregido primero en la Resolución 000124 de octubre de 2021, con la cual se solicitó la información del año gravable 2022 que se entregará durante 2023).

Así mismo, el 17 de marzo de 2022 la Dian publicó las nuevas versiones de sus respectivos prevalidadores tributarios (7 en total) con los cuales se podrán elaborar los 55 diferentes formatos que se mencionan en la versión final de la Resolución 000098 de octubre de 2020, y de los cuales 17 presentan novedades en relación con los usados para los reportes del año gravable 2020 (ya sea porque les cambiaron sus versiones o los listados de conceptos que se deben usar para diligenciar algunas de sus columnas, o porque son formatos que se usarán por primera vez).

Archivos de guía para el reporte de información exógena por el año gravable 2021

Aclarado lo anterior, en este archivo de Excel presentamos una tabla detallada en la cual se resumen quiénes serán los reportantes del año gravable 2021 y los formatos que deberán elaborar. Al mismo tiempo, se harán comparaciones con lo que fueron los reportes del año gravable 2020 para detectar de esa forma cuáles son las novedades más importantes que se generarían para los reportes del año gravable 2021.

También tenemos disponibles las siguientes plantillas que sirven de guía para preparar la información exógena por el año gravable 2021. Son 13 guías, incluyendo este archivo: