¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Cartas - 28 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

| Actualícese")

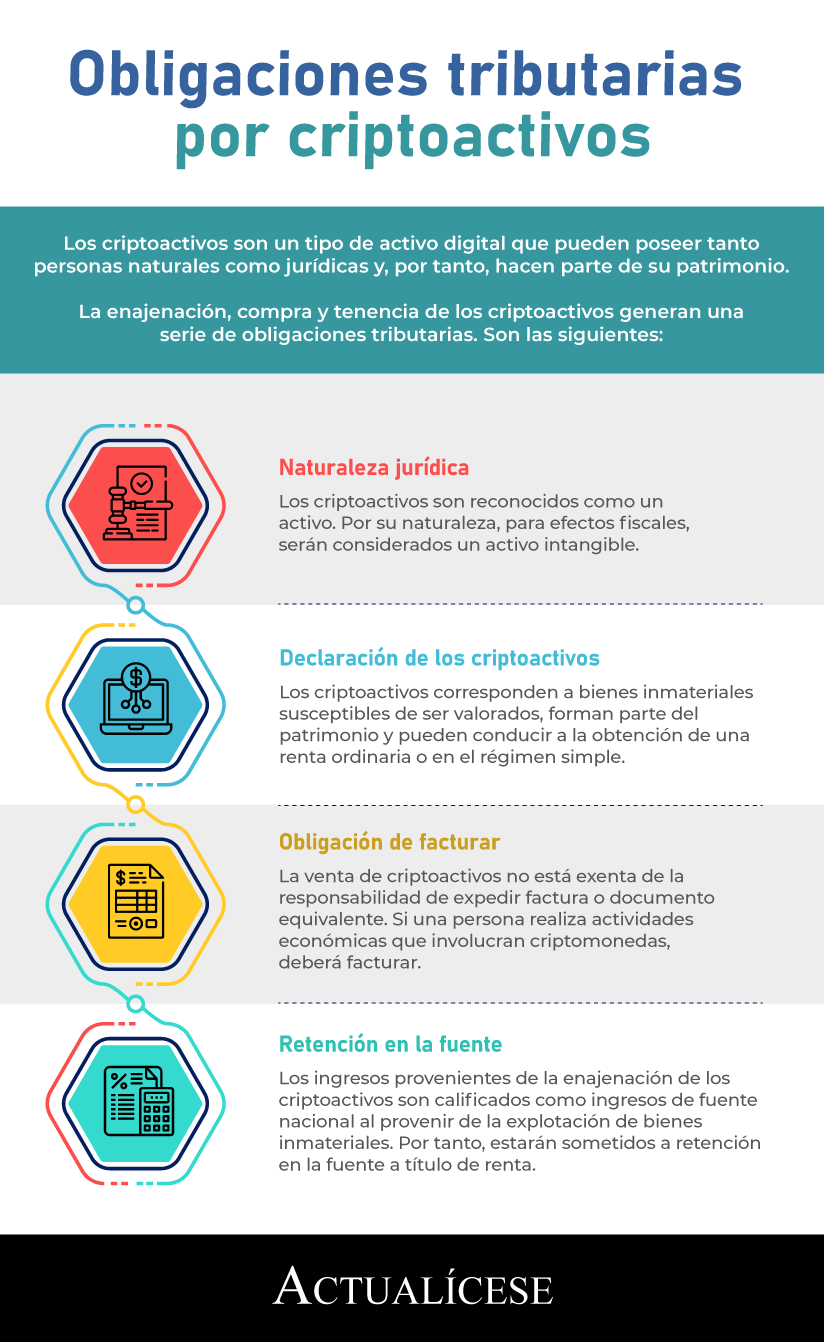

Los criptoactivos son un tipo de activo digital que pueden poseer tanto personas naturales como jurídicas y, por tanto, hace parte de su patrimonio.

La enajenación, compra y tenencia de los criptoactivos genera una serie de obligaciones tributarias.

Aquí te contamos todos los detalles al respecto.

Fiscalmente, los criptoactivos son reconocidos como activos susceptibles de ser valorados y generar una renta para quienes los poseen. Por tanto, este tipo de activos deberán ser incluirlos dentro de su patrimonio bruto en la respectiva declaración de renta, de acuerdo con las disposiciones del artículo 267 del Estatuto Tributario –ET–.

Ahora bien, mediante el Concepto 643 del 23 de diciembre de 2021, la Dian se pronunció respecto a las obligaciones tributarias derivadas de los criptoactivos, específicamente acerca del cumplimiento de la obligación de facturar en la venta de estos. Además, mencionamos otras obligaciones respecto al impuesto de renta y la retención en la fuente. Veamos:

Tal como lo mencionó la Dian en el Oficio 0232 (901303) del 19 de febrero de 2021, los criptoactivos deben entenderse jurídicamente como activos criptográficamente seguros, cuyo uso o propiedad es frecuentemente registrado en una cadena de bloques (blockchain) conocida como un libro público de contabilidad, cuyo objeto principal es realizar transacciones de manera rápida, segura y sin ningún intermediario.

Así mismo, desde el punto de vista patrimonial, dado que las criptomonedas corresponden a bienes inmateriales, susceptibles de ser valorados, forman parte del patrimonio y pueden conducir a la obtención de una renta.

Por lo cual, la naturaleza jurídica de los criptoactivos es que son bienes inmateriales o incorporales susceptibles de ser valorados, por lo cual hacen parte del patrimonio de quien los posea. Si bien no son una moneda reconocida y, por ende, no tienen un poder liberatorio ilimitado, los criptoactivos son reconocidos como un activo, el cual por su naturaleza, para efectos fiscales, será considerado como un activo intangible (ver nuestro editorial Criptomonedas serán tenidas en cuenta en el impuesto sobre la renta: Dian se pronuncia al respecto).

Considerando lo anterior, es preciso resaltar que este tratamiento es aplicable tanto a personas naturales y jurídicas, contribuyentes del impuesto de renta en el régimen ordinario, como a los del régimen simple de tributación. Por tanto, en las declaraciones de renta y en las declaraciones anuales del SIMPLE, quienes posean criptoactivos deberán incluirlos como parte del patrimonio bruto.

Respecto a la obligación de expedir factura, la Dian ha explicado reiterativamente que dicha obligación procede para las operaciones de venta y prestación de servicios, tal como lo disponen los artículos 615 y 616-1 del ET. Por tanto, todos aquellos que enajenen bienes o presten servicios estarán obligados a facturar, obligación que es independiente a la calidad de contribuyente del impuesto de renta o responsable del IVA (ver el Oficio 1483 de 2020).

Ahora bien, cabe señalar que los únicos no obligados a expedir factura o documento equivalente se encuentran expresamente señalados en los artículos 616-2 del ET y el 1.6.1.4.3 del Decreto 1625 de 2016, modificado por el Decreto 358 de 2020, en los cuales se lee:

Artículo 616-2. Casos en los cuales no se requiere la expedición de factura. No se requerirá la expedición de factura en las operaciones realizadas por bancos, corporaciones financieras, corporaciones de ahorro y vivienda y las compañías de financiamiento comercial. Tampoco existirá esta obligación en las ventas efectuadas por los responsables del régimen simplificado, y en los demás casos que señale el Gobierno nacional.

(El subrayado es nuestro).

Artículo 1.6.1.4.3. Sujetos no obligados a expedir factura de venta y/o documento equivalente. Los siguientes sujetos no se encuentran obligados a expedir factura de venta y/o documento equivalente en sus operaciones:

Por tanto, en términos generales, la norma ha reconocido que la venta de criptoactivos no está exenta de la responsabilidad de expedir factura de venta o documento equivalente. Esto fue ratificado por la Dian en el Oficio 1125 (907358) de julio 26 de 2021, en donde señaló que si una persona adelanta actividades económicas que involucran criptomonedas, dicha persona deberá facturar (sin perjuicio de reunir los requisitos para ser un obligado a facturar), dado que, dichas las operaciones económicas versan sobre la enajenación o tradición de bienes intangibles.

Escucha de primera mano las explicaciones dadas por nuestro líder de investigación Diego Guevara Madrid sobre la facturación electrónica en la venta de criptoactivos:

Adicionalmente, debe entenderse que la obligación de expedir factura de venta tiene como medio preferente la facturación electrónica de venta, regulada mediante la Resolución 000042 de 2020 y sus modificaciones posteriores.

Es necesario no perder de vista que el sistema de facturación electrónica dispuesto en el artículo 616-1 del ET fue modificado por el artículo 13 de la Ley 2155 de 2021, por lo cual se dispusieron nuevas facultades en materia de facturación a la Dian. No obstante, el parágrafo transitorio del artículo en mención señala que, mientras se expide la reglamentación del sistema de facturación, aplicarán las disposiciones que regulan la materia antes de la entrada en vigor de dicha ley.

Por tanto, el marco jurídico aplicable al sistema de facturación continúa estando contenido en la Resolución 000042 de 2020 y el Decreto 358 del mismo año.

Tal como lo mencionamos en nuestro editorial Retención en la fuente en la enajenación de criptoactivos, la Dian, mediante el Oficio 0232 de febrero 19 de 2021, señaló que los ingresos provenientes de la enajenación de los criptoactivos son calificados como ingresos de fuente nacional al provenir de la explotación de bienes inmateriales dentro del país.

Por lo cual, dichos ingresos estarán sometidos a retención en la fuente a título de renta considerando que:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”