Retención en la fuente: todo sobre los agentes de retención

Actualizado: 22 agosto, 2025 (hace 3 semanas)

Según el artículo 367 del ET, la retención en la fuente es un mecanismo con el que se busca que el impuesto se recaude de forma gradual y en lo posible dentro del mismo ejercicio gravable en el que se causa.

Para lograr el recaudo anticipado de diversos impuestos (impuesto de renta, IVA, timbre o ganancia ocasional, entre otros) la ley ha tenido que designar los llamados agentes de retención, con el fin de que estos actúen como intermediarios en dicho proceso.

¿Qué es un agente de retención?

El agente de retención es el obligado a retener el impuesto cuando se desarrolla alguna de las actividades que lo generan para luego mediante la respectiva declaración transferirle el dinero al Estado. Puede tratarse de una persona natural o una persona jurídica autorizada por la ley.

Para efectos de la retención en la fuente existen dos sujetos que intervienen en dicha transacción:

Sujeto activo: en este caso cumple el papel de agente retenedor, que es quien realiza la compra y por ende debe realizar la respectiva retención en la fuente.

Sujeto pasivo: es el vendedor del bien o servicio (quien recibe el ingreso) a quien le practican la retención.

Existen diferentes categorías de agentes de retención, entre algunas de ellas:

Agentes de retención en la fuente: responsables de retener impuestos sobre ingresos, pagos a proveedores, entre otros.

Agentes de retención de IVA: encargados de efectuar la retención del IVA en las operaciones realizadas.

Agentes de retención de ICA: responsables de retener el impuesto de industria y comercio.

Los fondos de pensiones de jubilación e invalidez.

Los consorcios.

Las comunidades organizadas.

Las uniones temporales.

Las demás personas naturales o jurídicas, sucesiones ilíquidas y sociedades de hecho, que por sus funciones intervengan en actos u operaciones en los cuales deben, por expresa disposición legal, efectuar la retención o percepción del tributo correspondiente.

Es decir, toda persona jurídica, por su naturaleza y sin necesidad de cumplir requisitos adicionales, es agente de retención.

¿Las personas naturales son agentes de retención?

El artículo 368-2 del ET menciona lo siguiente:

Las personas naturales que tengan la calidad de comerciantes y que en el año inmediatamente anterior tuvieren un patrimonio bruto o unos ingresos brutos superiores a 30.000 UVT** también deberán practicar retención en la fuente sobre los pagos o abonos en cuenta que efectúen por los conceptos a los cuales se refieren el artículo 392, artículo 395 y artículo 401, a las tarifas y según las disposiciones vigentes sobre cada uno de ellos.

Un punto importante es que si al momento de realizar las compras estas son pagadas con tarjetas débito o crédito, entonces no actuarán como agentes de retención, sino que serán los bancos quienes deberán practicar la retención.

Veamos la explicación del Dr. Diego Guevara sobre este tema:

¿Los inscritos en el régimen simple de tributación son agentes de retención?

Según el artículo 911 del ET y el artículo 1.5.8.3.1 del DUT 1625 de 2016, los inscritos bajo el régimen simple no están sujetos a retención en la fuente a título del impuesto sobre la renta y tampoco están obligados a practicar retenciones y autorretenciones en la fuente.

Sin embargo, el mismo artículo 1.5.8.3.1 indica que sí son agentes de retención a título de renta cuando realicen pagos laborales.

Veamos la explicación del Dr. Diego Guevara sobre este punto:

Obligaciones de los agentes de retención

Los agentes de retención cumplen funciones clave para asegurar el adecuado funcionamiento del sistema tributario. Entre sus obligaciones principales se encuentran:

Practicar la retención en la fuente: si el contribuyente por ley es clasificado como un agente de retención, entonces al realizar pagos o abonos en cuenta sujetos a retención deberá hacer el cálculo cumpliendo con las bases y tarifas establecidas.

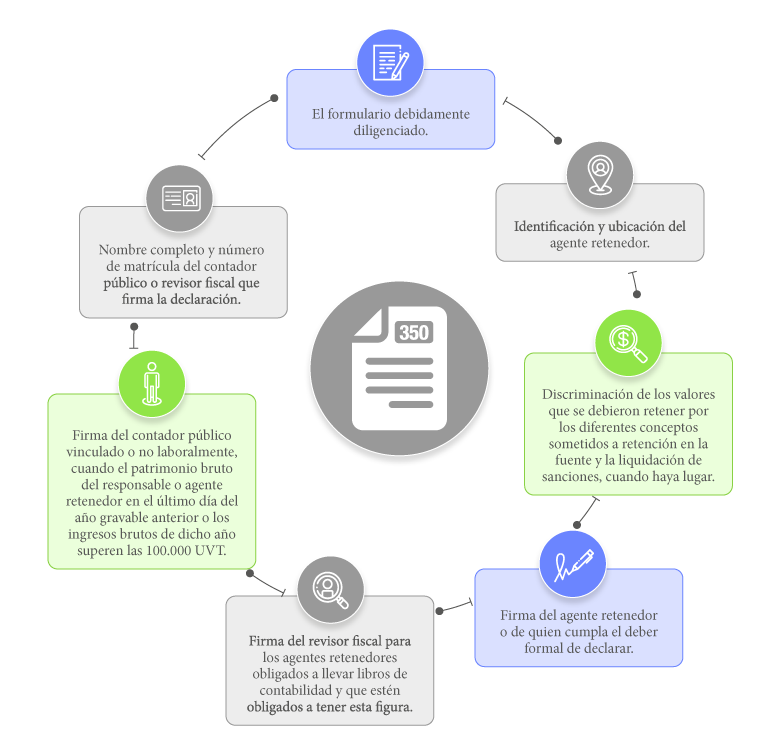

Presentar la declaración de retención en la fuente:la declaración de retención en la fuente se debe hacer de manera mensual, utilizando el formulario 350 prescrito mediante la Resolución 000031 de febrero 29 de 2024. Mediante esta se deben consignar los valores que haya retenido durante el respectivo mes.

Para conocer la fecha límite para presentar la declaración y realizar el respectivo pago se debe considerar el último dígito del NIT del agente retenedor registrado en el RUT (sin incluir el dígito de verificación).

Expedir los certificados de retención: el agente retenedor está obligado a expedir el certificado a la persona natural o jurídica a quien se le practicaron las retenciones, ya que dicho documento es indispensable para que estas puedan imputarlas en sus declaraciones de renta o de IVA.

¿Qué es la autorretención en la fuente?

Esta figura se da cuando una persona natural o jurídica, haciendo las veces de sujeto pasivo de la retención en la fuente, es responsable de practicarse a sí misma dicha retención.

¿Quién es autorretenedor?

El contribuyente, ya sea persona natural o jurídica, que se autopractica la retención.

¿Sobre quién aplica?

Realiza la retención sobre sí mismo en relación con sus ingresos.

Obligatoriedad

Solo tendrá la calidad de autorretenedor aquel que cuente con la autorización o designación de la Dian.

¿Debe informar su calidad?

Debe informar en sus facturas que es un agente autorretenedor.

RUT

La responsabilidad de autorretenedor le es asignada según la categoría que corresponda (general/especial).

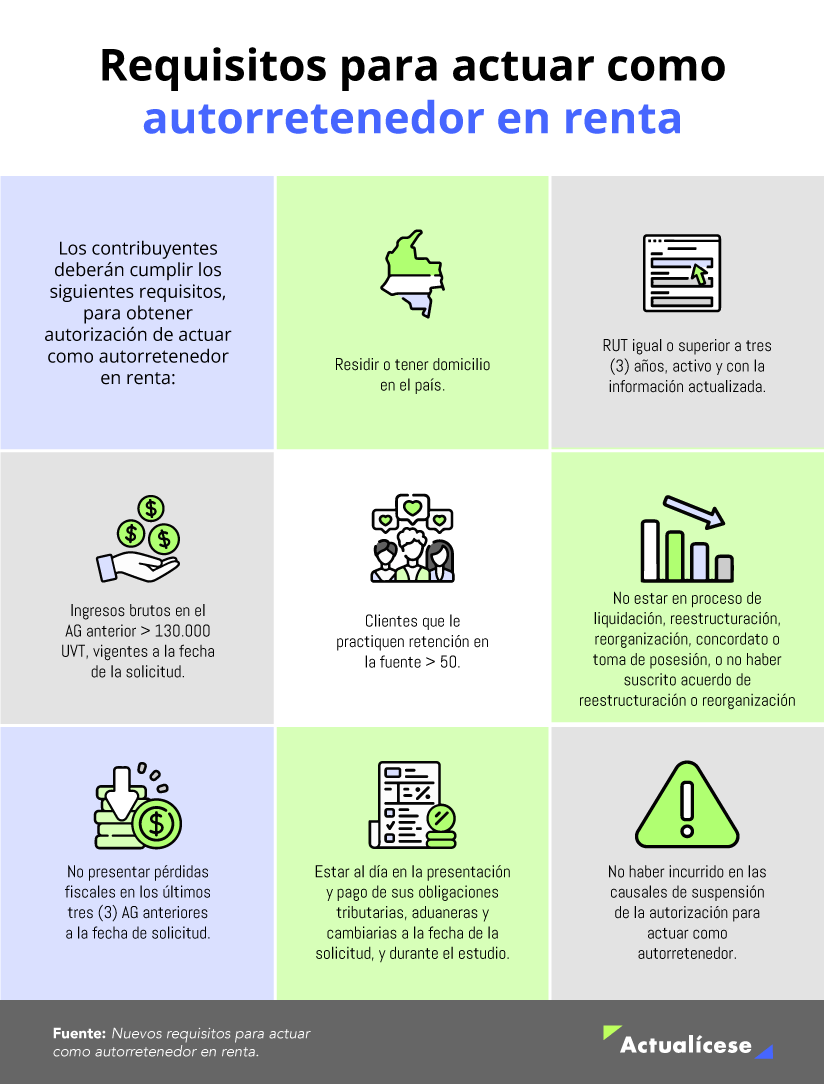

Para obtener la autorización de actuar como autorretenedor en renta, se deben cumplir los siguientes requisitos:

También las personas naturales pueden actuar como autorretenedoras tradicionales a título de renta, tema que es explicado por el Dr. Diego Guevara en el siguiente video: