Actualizado: 15 abril, 2022 (hace 3 años)

Las personas naturales y jurídicas vigiladas por la Supervigilancia deberán reportar su información financiera a esta entidad hasta el 30 de abril de 2022.

A continuación, te contamos quiénes son los obligados, qué información deberá reportarse y los plazos para cumplir con esta obligación.

Las personas naturales y jurídicas que ejerzan o presten las actividades y servicios sometidos a control, inspección y vigilancia por la Superintendencia de Vigilancia y Seguridad Privada –Supervigilancia– deberán reportar su información financiera con corte anual junto con algunos documentos adicionales requeridos.

Por medio de la Resolución 20223200016477 del 23 de marzo de 2022 de la Supervigilancia se establecen lineamientos para la presentación de información financiera con corte al 31 de diciembre de 2021 por parte de las entidades reguladas por la Supervigilancia.

¿Quiénes están obligados a presentar reportes a la Supervigilancia?

De acuerdo con el articulo 1 de la Resolución 20223200016477 del 2022, deberán realizar reportes a la Supervigilancia por el año gravable 2021 las personas naturales y jurídicas que presten los siguientes servicios:

- Empresas y cooperativas de vigilancia y seguridad privada.

- Empresas asesoras, consultoras e investigadoras en vigilancia y seguridad privada.

- Escuelas de capacitación y entrenamiento en vigilancia y seguridad privada.

- Transportadoras de valores.

- Arrendadoras de vehículos blindados y blindadoras.

- Departamentos de seguridad y servicios comunitarios.

- Empresas asesoras, consultoras e investigadoras en vigilancia y seguridad privada.

- Asesores, consultores e investigadores en vigilancia y seguridad privada personas naturales.

- Quienes ejercen actividades de importación, fabricación, instalación y comercialización de equipos, sistemas y medios tecnológicos para vigilancia y seguridad privada.

¿Qué información debe reportarse?

Las entidades sometidas a control, inspección y vigilancia por la Superintendencia de Vigilancia y seguridad privada deben reportar la información que describimos a continuación:

1. Reporte de estados financieros con corte al 31 de diciembre de 2021

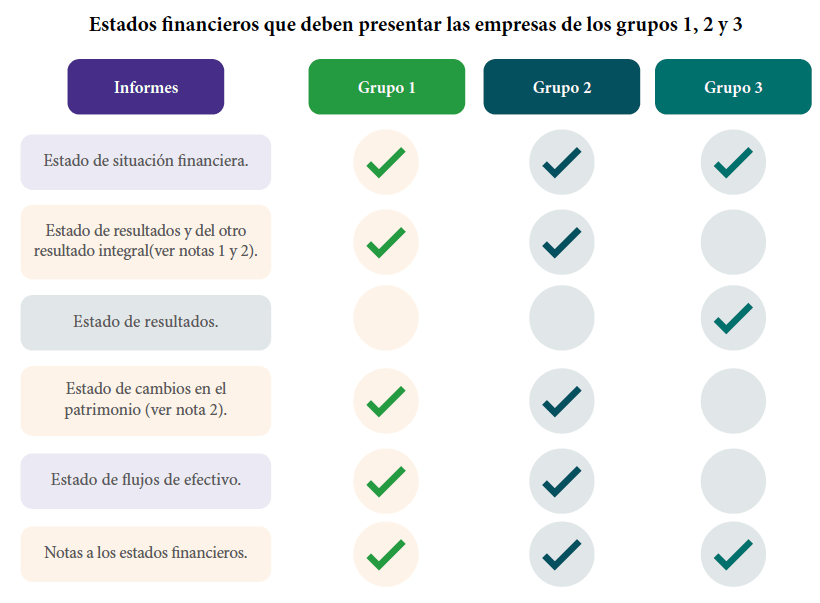

De acuerdo con la norma en comento, deberán presentarse estados financieros según lo indicado para cada grupo de aplicación de Estándares Internacionales, tal como se muestra en la siguiente imagen:

Además, la norma especifica que el requirimiento de reportar estados financieros por parte de las entidades reguladas por la Supervigilancia aplica para:

- Empresas y cooperativas de vigilancia y seguridad privada

- Empresas asesoras

- Escuelas de capacitación y entrenamiento en vigilancia y seguridad privada

- Transportadoras de valores

- Empresas arrendadoras de vehículos blindados y blindadoras.

De acuerdo con lo expuesto, este reporte no aplicará para:

- Departamentos de seguridad y servicios comunitarios

- Personas naturales que actúen como asesores, consultores e investigadores en vigilancia y seguridad privada

- Quienes ejercen actividades de importación, fabricación, instalación y comercialización de equipos, sistemas y medios tecnológicos para vigilancia y seguridad privada.

2. Reporte del valor total de la nómina empleada con corte al 31 de diciembre de 2021

Adicionalmente, la resolución advierte sobre la obligación de reportar el valor total de la nómina empleada, incluyendo todos los gastos y prestaciones sociales de cualquier denominación, con corte al 31 de diciembre del año inmediatamente anterior, sin incluir los aportes efectuados al sistema integral de seguridad social, al Sena, ICBF y cajas de compensación familiar que estén a cargo de la empresa para los departamentos de seguridad y servicios comunitarios.

Este reporte deberá realizarse a través del formato REGADS dispuesto por la Supervigilancia para tal fin.

3. Reporte del valor de los ingresos brutos con corte al 31 de diciembre de 2021

Por su parte, las empresas asesoras, consultoras e investigadoras en vigilancia y seguridad privada; las personas naturales que actúen como asesores, consultores e investigadores en vigilancia y seguridad privada; y quienes ejercen actividades de importación, fabricación, instalación y comercialización de equipos, sistemas y medios tecnológicos para vigilancia y seguridad privada deberán realizar el reporte del valor de los ingresos brutos percibidos por la actividad realizada, con corte al 31 de diciembre del 2021.

Este reporte deberá realizarse a través del formato RIFINC dispuesto por la Supervigilancia para tal fin.

¿Cuáles son los plazos para el reporte a la Supervigilancia?

Estos son los plazos establecidos para el reporte de información financiera, según los dos últimos dígitos del NIT, sin tener en cuenta el número de verificación:

Últimos dos dígitos | Fechas para reportar |

|---|

01 – 20 | Del 1 al 6 de abril de 2022. |

21 – 40 | Del 7 al 12 de abril de 2022. |

41 – 60 | Del 13 al 20 de abril de 2022. |

61 – 80 | Del 21 al 26 de abril de 2022. |

81 – 00 | Del 27 al 30 de abril de 2022, |

¿El no cumplimiento podría dar lugar a sanciones?

La Supervigilancia podrá aplicar sanciones a los vigilados que suministren información tributaria incompleta, inexacta o con errores, de conformidad con la ley.

En efecto, en el parágrafo tercero de la Resolución 20223200016477 del 2022 se expone que:

Es imperativo que los representantes legales y/o contadores de los servicios verifiquen y confirmen la información financiera registrada en las plantillas antes de su envío, validación y aprobación en el aplicativo, para evitar el trámite de corrección, el cual acarrea investigaciones y eventuales sanciones.

Igualmente, el no reporte de información financiera o reporte extemporáneo, conforme con lo establecido en el artículo 105 del Decreto Ley 356 de 1994, genera sanción al servicio vigilado por parte de la Superintendencia de Vigilancia y Seguridad Privada.

Material relacionado: