Hemos creado este compilatorio especial con 5 formatos en Excel para enseñarte de manera práctica la forma correcta de liquidar las diferentes sanciones ante la Dian, así como el procedimiento tributario que debes tener en cuenta para determinar el monto de cada sanción.

¡Entra y descárgalos ya!

Los contribuyentes deben cumplir sus obligaciones tributarias o de reporte de información dentro de los plazos estipulados por el Gobierno nacional; estos se fijan cada año mediante decreto o resolución.

Considerando el amplio régimen sancionatorio aplicable en materia tributaria, Actualícese ha preparado un compilatorio de 5 liquidadores de sanciones en Excel que te servirán para conocer el procedimiento tributario 2024 y cada una de las sanciones relacionadas con las declaraciones de orden nacional, como impuesto de renta y complementarios, información exógena, RUT, etc., lo cual ayudará a comprender su aplicación, tratamiento, liquidación y demás aspectos necesarios que facilitarán el manejo adecuado de las sanciones tributarias.

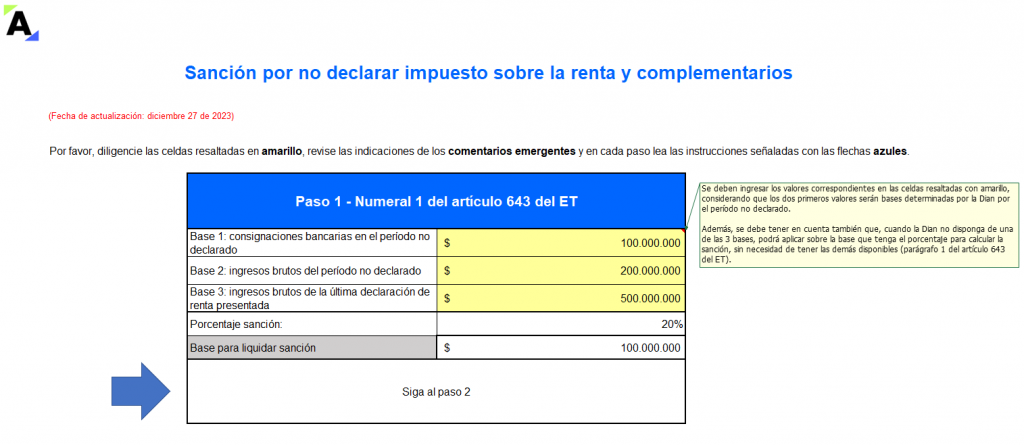

1. Liquidadores de sanción por no declarar

En este formato contemplaremos las condiciones para calcular la sanción por no declarar y abordaremos cada caso con sus posibles reducciones.

Entre dichas sanciones se encuentran las siguientes:

Nota: este liquidador con 12 sanciones por no declarar está elaborado con base en lo expuesto en el artículo 643 del ET, sin contemplar el caso de quienes hayan presentado declaraciones del monotributo. Además, fue adecuado para los cálculos requeridos para obligaciones que se deseen resolver en 2024.

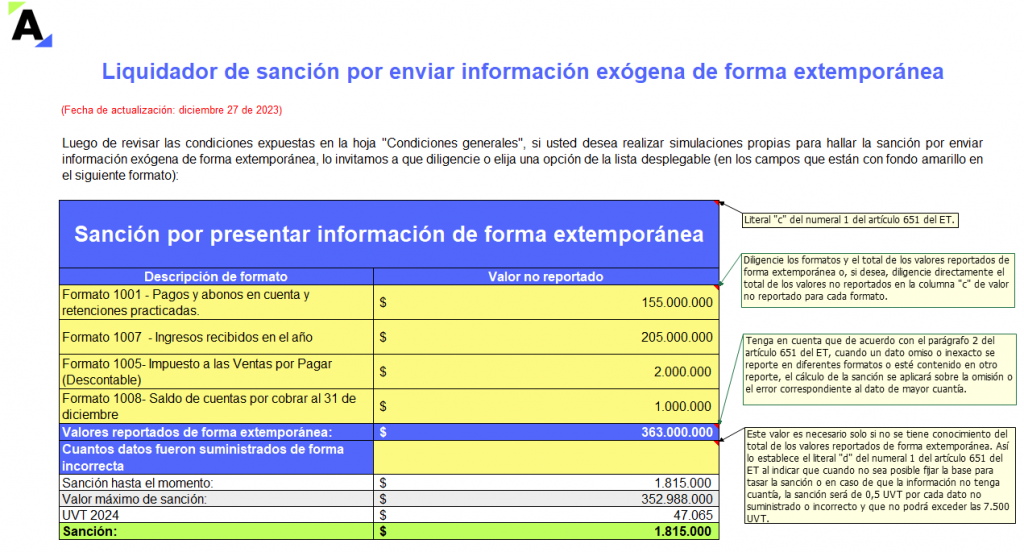

2. Liquidadores de sanciones relacionadas con la información exógena

Te presentamos una herramienta en Excel fácil de usar en la que encontrarás:

El régimen sancionatorio aplicable a la información exógena, haciendo un comparativo entre la versión anterior y actual del artículo 651 del ET.

Las condiciones generales que se deben atender al momento de liquidar las sanciones relacionadas con el reporte de información exógena.

Dos ejemplos en donde podrás identificar cómo funciona la prescripción de la facultad que tiene la Dian para imponer sanciones relacionadas con la información exógena (ver el artículo 638 del ET).

Tres liquidadores para calcular correctamente las sanciones por no enviar información exógena, por presentarla con errores y por enviarla de forma extemporánea; según lo señalado por el nuevo artículo 80 de la Ley 2277 de 2022, que modificó el artículo 651 del ET.

Conoce acerca de las novedades en la información exógena AG 2023 a través del siguiente video:

3. Liquidador de sanciones por incumplir con la obligación de inscribirse en el RUT

Con este formato se podrán revisar los montos y condiciones asociados a las sanciones que tienen que ver con el incumplimiento a la obligación de inscribirse en el RUT y la obtención del NIT, según lo expuesto en el artículo 658-3 del ET.

4. Liquidador de sanción por extemporaneidad antes del emplazamiento

En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no fueron presentadas dentro del plazo, siempre y cuando la Dian no haya proferido el emplazamiento.

Es una guía completa para liquidar la sanción revisando los diferentes tipos de declaraciones.

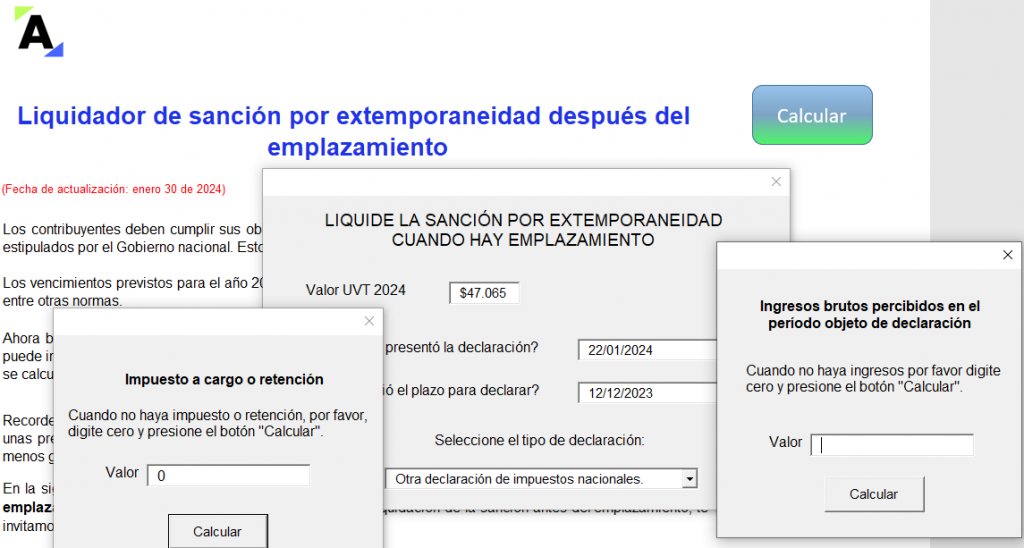

5. Liquidador de sanción por extemporaneidad después del emplazamiento

Una de las consecuencias que se derivan de incumplir las fechas señaladas en el pago y la presentación de los impuestos es que se deberá liquidar la sanción por extemporaneidad. Dicha sanción tiene unas condiciones particulares cuando se liquida antes o después del emplazamiento. Si se liquida después del emplazamiento, la sanción será más gravosa.

En esta herramienta puedes verificar el valor de la sanción por extemporaneidad después del emplazamiento proferido por la Dian.

Aquí te presentamos nuestro consultorio tributario en donde Diego Guevara Madrid aclara dudas sobre la sanción por extemporaneidad:

No olvides seguirnos como @actualícese en las diferentes redes sociales y visitar nuestros Packs de Formatos para que estés al día con toda la actividad contable.

Recomendaciones:

Se sugiere leer las instrucciones de cada formato antes de utilizarlo.

Se requiere versión de Excel 2010 o superior.

Por favor, diligenciar los campos solicitados en cada formato de acuerdo con la información requerida.

Para evitar errores, sugerimos no modificar las fórmulas ni separar las celdas de los formatos en Excel. Además, se recomienda no modificar el nombre de las hojas de los archivos ni las filas y columnas ocultas.

El diseño, los datos o comentarios bajo los cuales se elaboraron estos modelos se entregan a título de guía y hacen parte de la interpretación de Actualícese. Será el usuario quien deba estudiar las normas requeridas, preparar y emitir la información a la que haya lugar. Actualícese no se hace responsable de las interpretaciones, operaciones o información derivadas del uso de esta herramienta.