La Ley de reforma tributaria 2277 de 2022 redujo las tarifas del régimen sancionatorio aplicable a la información exógena, antes conocida como medios magnéticos. Con la 4.ª edición de este libro blanco no tendrás que preocuparte por calcular dichas sanciones. ¡Aquí tendrás todo lo que necesitas!

Año a año la información exógena sigue configurándose como la principal herramienta de fiscalización utilizada por la Dian y otras entidades de vigilancia como la UGPP para detectar:

Omisiones e inexactitudes en las declaraciones tributarias.

Inexactitudes en las declaraciones tributarias.

Incumplimiento de otras responsabilidades tributarias.

Omisiones e inexactitudes en los aportes al sistema de seguridad social.

Por esta razón se hace relevante analizar y estudiar los requerimientos dispuestos por la Dian año a año para el reporte de la información exógena, por lo que hemos preparado la 4.ª edición del Libro Blanco Reporte de información exógena: obligados, plazos, formatos, conceptos e instrucciones para su presentación ante la Dian, con el fin de que todos nuestros lectores puedan actualizarse sobre las indicaciones que contiene la Resolución 000124 de 2021 para la presentación de los 57 formatos que componen la exógena por el año gravable 2022, así como los cambios que contempla el proyecto de resolución publicado por la Dian el 25 de enero de 2023 (el cual fue materializado a través de la Resolución 000052 de 2023).

Estas temáticas vienen acompañadas de diversas ayudas teóricas y prácticas mediante cuadros comparativos, tips tributarios, normativa relacionada, 58 respuestas a preguntas frecuentes y un componente práctico compuesto por 5 anexos en Excel. En estos se abordan ejemplos y modelos de información especial y necesaria para resolver las principales dudas que puedan generarse en relación con los tópicos mencionados.

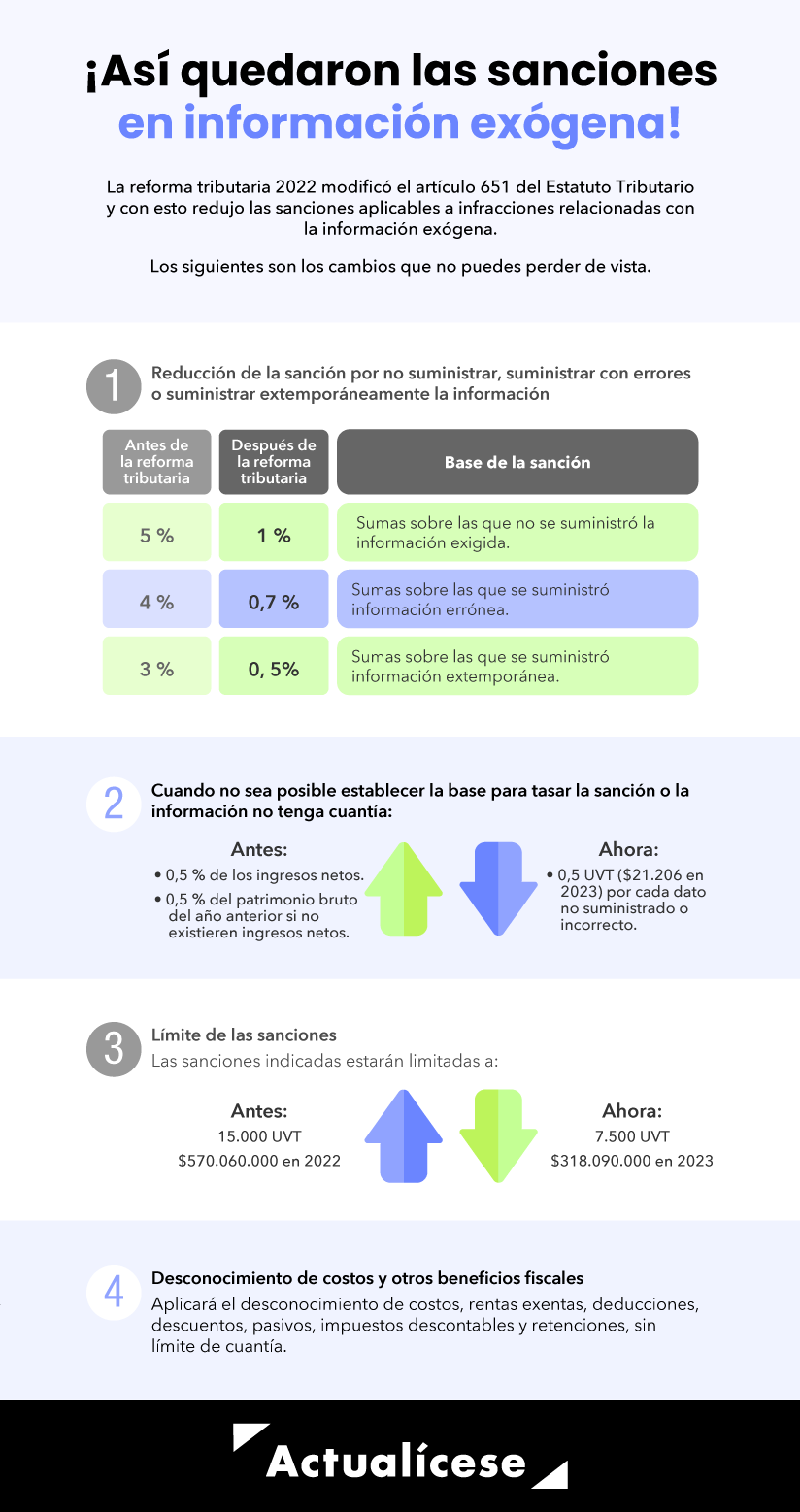

Estas son las sanciones a las cuales podrías estar expuesto si no te actualizas en las novedades ligadas a la información exógena o medios magnéticos

De acuerdo con los cambios introducidos por el artículo 80 de la Ley de reforma tributaria 2277 de 2022 al artículo 651 del ET, cuando la información exógena (antes conocida como medios magnéticos) no se suministre, se suministre tardíamente o su contenido presente errores, la Dian estará facultada para aplicar las siguientes sanciones:

El Libro Blanco Reporte de información exógena: obligados, plazos, formatos, conceptos e instrucciones para su presentación ante la Dian por el año gravable 2022 se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, así como 58 respuestas a preguntas frecuentes y normativa relacionada,bajo un lenguaje de fácil comprensión. Se complementa con 5 anexos descargables en Excel, en los cuales se aborda información relevante sobre esta estructura temática.

Características técnicas de la publicación

Editorial:

Actualícese.com LTDA.

Autor:

José Hernando Zuluaga

Formato:

Digital e impreso

ISBN (versión digital):

978-958-5190-73-3

ISBN (versión impresa)

978-958-5190-76-4

Número de páginas:

423

Tamaño de archivos de descarga:

PDF (libro): 13 MB; carpeta zip (anexos): 4,6 MB

Un libro más 5 anexos descargables en Excel y las novedades normativas posteriores

En la zona de complementos a la cual tendrás acceso se incluyen 5 anexos descargables en Excel y las novedades normativas que surjan después de la terminación de esta edición.

Esta es una breve descripción de los anexos que recibirás en adición al libro:

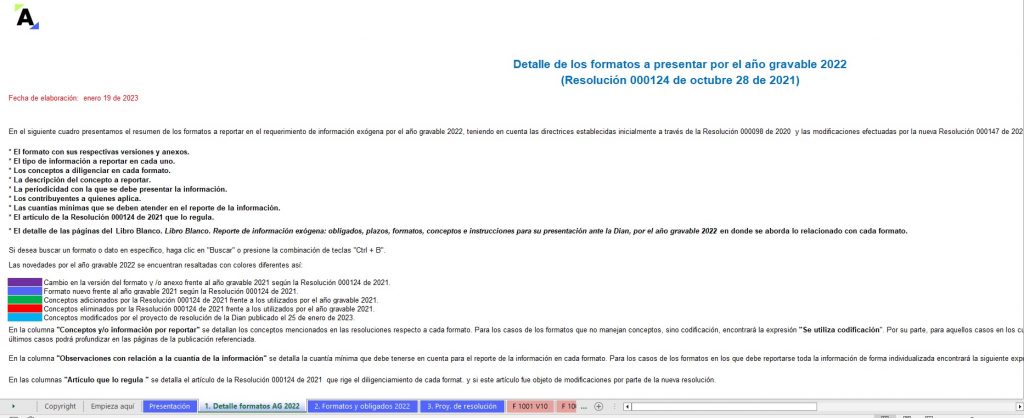

En esta guía se incluye un resumen sobre los formatos que se deberán utilizar para cumplir con este requerimiento por el año 2022, el número del anexo que contiene sus especificaciones técnicas, el tipo de reportante que está en la obligación de presentarlo, las cuantías que se deben atender para incluir la información en cada formato, los conceptos aplicables con el detalle de aquellos que son nuevos por el año gravable 2022 y los cambios que contempla la Resolución 000052 de 2023.

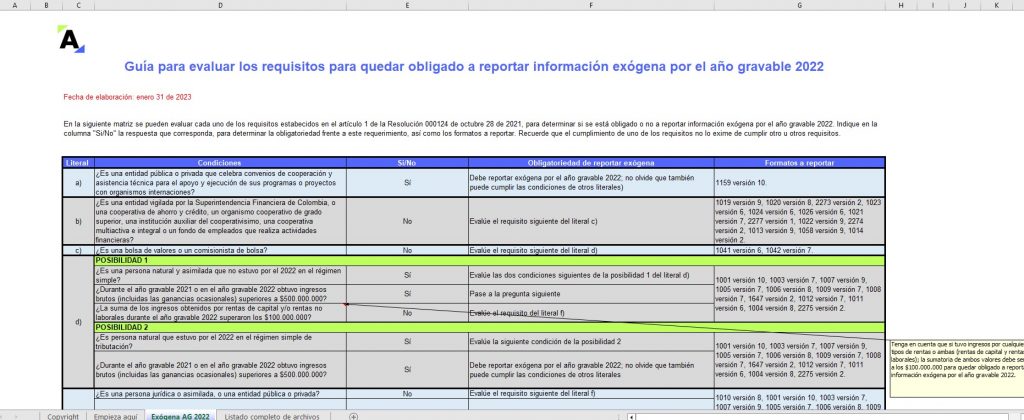

Esta guía incluye una matriz en la que se pueden evaluar cada uno de los requisitos establecidos en el artículo 1 de la Resolución 000124 de octubre 28 de 2021, para determinar si se está obligado o no a reportar información exógena por el año gravable 2022.

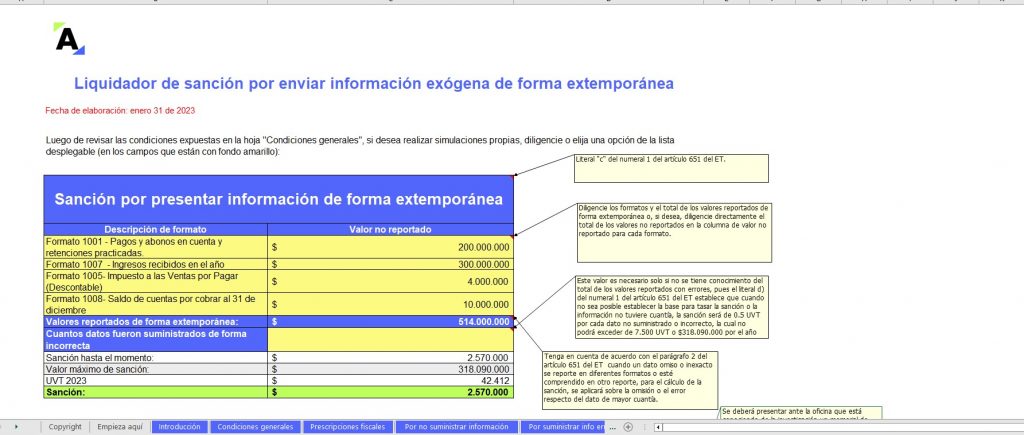

En este formato se podrán revisar los montos y condiciones asociados a las sanciones monetarias generadas por no enviar información exógena, enviarla con errores o enviarla de forma extemporánea y que se deseen liquidar y pagar durante 2023, con base en las modificaciones efectuadas por la Ley de reforma tributaria 2277 de 2022.

En esta se incluyen:

Dos ejemplos sobre la firmeza del reporte de información exógena.

Un liquidador de la sanción por enviar información exógena errada.

Un liquidador de la sanción por no suministrar información exógena.

Un liquidador de la sanción por suministrar información exógena de forma extemporánea.

Nota: en el formato se podrán encontrar modelos para realizar diversas simulaciones de acuerdo con las indicaciones dadas.

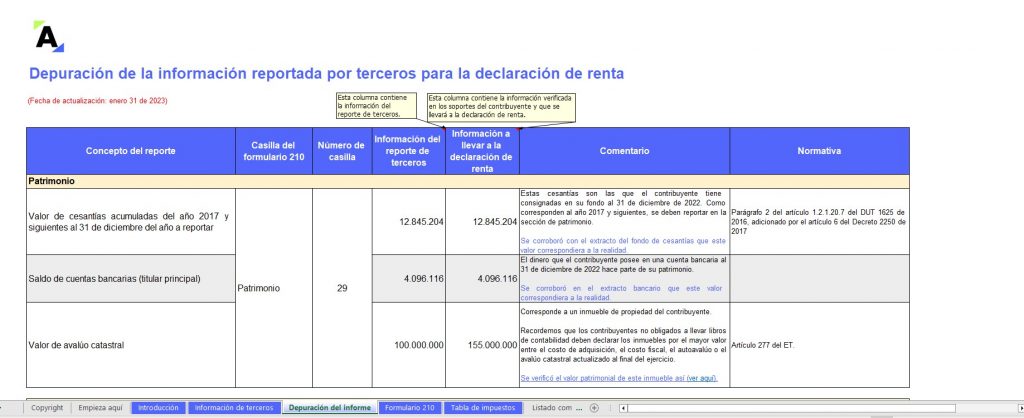

En este formato se incluye un caso práctico en el que se utiliza la información reportada por terceros para facilitar el diligenciamiento de una declaración de renta del año gravable 2022, para una persona natural residente que obtuvo ingresos por rentas laborales. Lo anterior partiendo de que el formato 210 a utilizar por el año gravable 2022 tendrá la misma estructura que el empleado por el año gravable 2021.

Accede a la zona de complementos de esta publicación, donde podrás conocer las novedades normativas posteriores a su edición y descargar los 5 anexos en Excel que acompañan este libro.

2.1 Estructura de la Resolución 000124 de octubre 28 de 2021

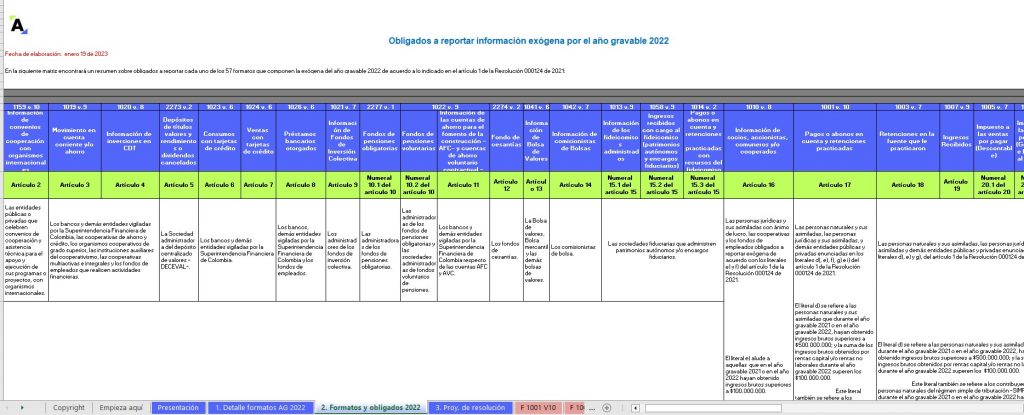

2.2 Obligados a reportar exógena por el año gravable 2022

¿Quiénes no se encuentran obligados a reportar exógena por el año gravable 2022?

¿Quiénes estaban obligados a reportar exógena por el año gravable 2021?

Situaciones que se pueden presentar al definir la obligatoriedad de reportar exógena por el año gravable 2022

2.3 Plazos para presentar la información exógena del año gravable 2022

2.4 Tipos de contribuyentes y su responsabilidad frente al reporte de información exógena por el año gravable 2022

Entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica con organismos internacionales

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

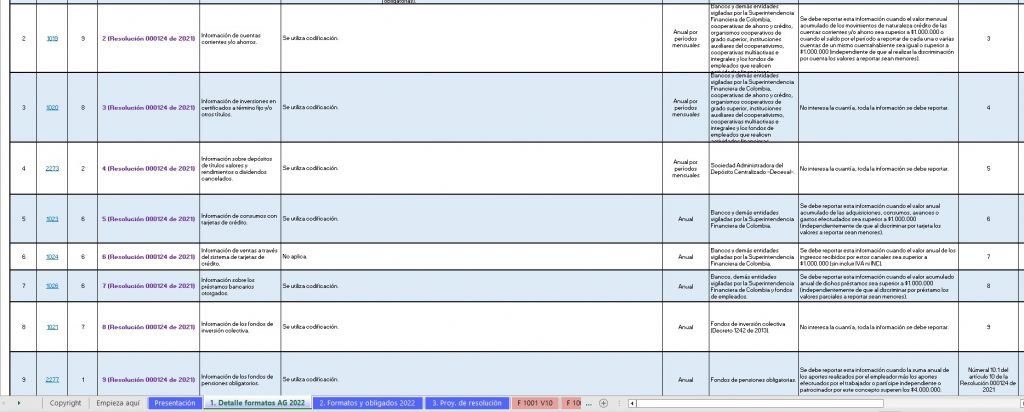

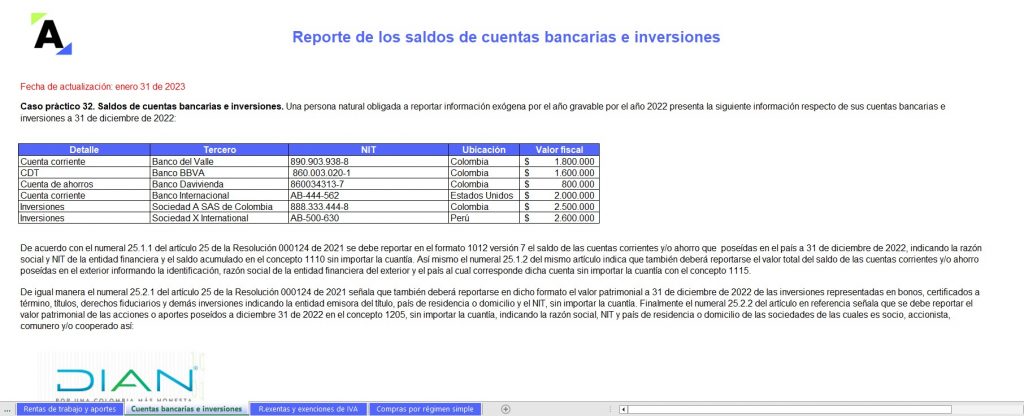

Información que las entidades financieras deben reportar anualmente por períodos mensuales

Información de cuentas corrientes y/o de ahorros

Información de inversiones en certificados a término fijo y/u otros títulos

Información requerida a la Sociedad Administradora del Depósito Centralizado de Valores –Deceval–

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Información que las entidades financieras y otras entidades deben reportar anualmente

Información sobre los consumos con tarjetas de crédito

Información sobre las ventas a través del sistema de tarjetas de crédito

Información sobre préstamos otorgados

Información de los fondos de inversión colectiva

Información de los fondos de pensiones obligatorias y fondos de pensiones, jubilación e invalidez y seguros privados de pensiones

Información de las cuentas de ahorro para el fomento de la construcción –AFC– y aporte a cuentas de ahorro voluntario contractual –AVC–

Información de fondos de cesantías

Información que deben suministrar las bolsas de valores

Información que deben suministrar las comisionistas de bolsa

Información de las sociedades fiduciarias

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Información anual que debe ser reportada por las personas naturales, jurídicas y sus asimiladas, entes públicos y demás entidades

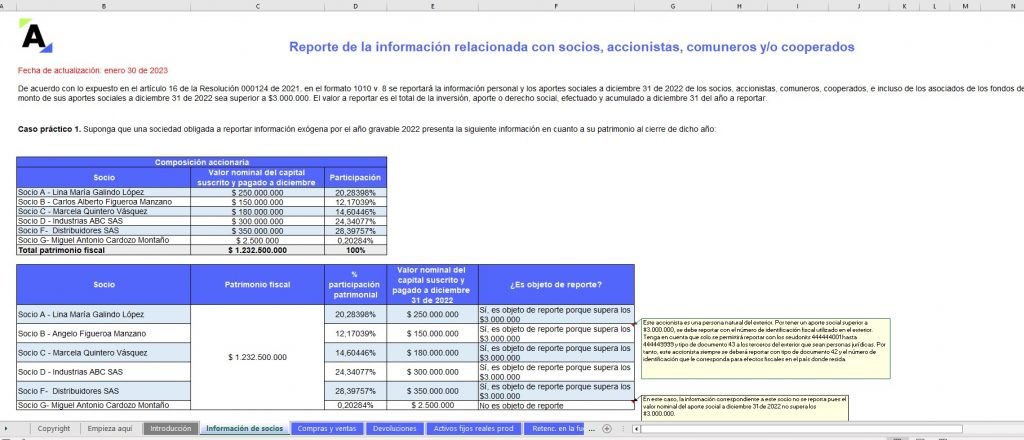

Información de socios, accionistas, comuneros, cooperados y/o asociados

Información sobre los pagos o abonos en cuenta y retenciones en la fuente practicadas

Información sobre las retenciones en la fuente que le practicaron

Información sobre los ingresos recibidos en el año

Información sobre el IVA descontable y generado y el impuesto al consumo

Información sobre el saldo de los pasivos a diciembre 31 de 2022

Información sobre los deudores de créditos activos a diciembre 31 de 2022

Información de los órganos que financien gastos con recursos del tesoro nacional

Información sobre ingresos recibidos para terceros

Información sobre las declaraciones tributarias

Información sobre descuentos tributarios e ingresos no constitutivos de renta ni ganancia ocasional

Información sobre los contratos de colaboración empresarial

Información de los estados financieros consolidados

Información de vinculados económicos

Información de las entidades controladas del exterior –ECE– sin residencia fiscal en Colombia

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Otras entidades: información que deben reportar anualmente

Información que deben suministrar las cámaras de comercio

Información que debe suministrar la Registraduría Nacional del Estado Civil

Información que deben suministrar los notarios

Información que deben suministrar las personas o empresas que elaboren facturas de venta o documentos equivalentes

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Información solicitada en virtud del artículo 631-3 del ET

Información de ingresos y retenciones por rentas de trabajo y pensiones

Información del registro catastral, del impuesto predial unificado, del impuesto unificado de vehículos, del impuesto de industria, comercio y tableros y de resoluciones administrativas relacionadas con obligaciones tributarias del orden municipal o distrital

Información a suministrar por las entidades que otorgan, reconocen, cancelan o suspenden personerías jurídicas

Información de las propiedades horizontales

Información de concesiones y asociaciones público-privadas –APP–

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Otra información a reportar

Información sobre la contratación de mujeres víctimas de la violencia comprobada

Información relacionada con el código único institucional –CUIN–

Información sobre donaciones recibidas y certificadas por entidades no contribuyentes

Información sobre la no causación del impuesto al carbono por certificación de carbono neutro

2.4.7.5 Resumen sobre los requisitos de cuantía para que la información deba ser reportada

2.5 Aspectos a tener en cuenta para el diligenciamiento y la presentación de los formatos por el año gravable 2022

Registro en el RUT

Proceso de inscripción a través de las cámaras de comercio

Novedades en la inscripción en el RUT de acuerdo con el Decreto 678 de 2022

Registro de usuarios nuevos en el portal

Actualización del RUT

Generación del instrumento de firma electrónica

Pasos para la presentación del reporte de información exógena por el año gravable 2022

Tipo de información que no se debe reportar

Validaciones de los NIT en la página de la Dian

Descarga y uso del prevalidador para la presentación de los reportes de exógena

Proceso para el envío de archivos

Consulta de archivos enviados

Reemplazo de la solicitud anterior

Consulta del reporte de terceros en la página de la Dian

Relación del reporte de información exógena y las declaraciones tributarias

Corrección de declaraciones a partir de la revisión de la información exógena

Responsabilidad sobre la información reportada

Responsabilidad del contador público y el revisor fiscal frente al reporte de información exógena

2.6 Análisis de las novedades más relevantes del reporte de información exógena del año gravable 2022, introducidas por la Resolución 000124 de 2021

¿Cuáles son las principales dudas que resolverás con esta publicación?

El Libro Blanco Reporte de información exógena: obligados, plazos, formatos, conceptos e instrucciones para su presentación ante la Dian por el año gravable 2022,detalla los pormenores que deberán tener en cuenta los reportantes frente a la información exógena (antes conocida como medios magnéticos) por dicho período gravable, resolviendo así dudas como:

¿Quiénes están obligados a reportar información exógena por el año gravable 2022?

¿Qué formatos deben presentar cada tipo de reportantes por el año gravable 2022?

¿Cuáles son las novedades en la información exógena por el año gravable 2022 respecto de las indicaciones que aplicaron por el año gravable 2021?

¿Qué conceptos, cuantías y demás instrucciones se deben tener en cuenta para el diligenciamiento de los formatos de exógena por el 2022?

¿Qué cambios se contemplan en el proyecto de resolución publicado por la Dian el 25 de enero de 2023 frente a la exógena del 2022?

¿Cuánto tiempo tiene la Dian para exigir o sancionar sobre inconsistencias en el reporte de información exógena por el año gravable 2022?

A continuación, algunas de las respuestas adicionales que podrás encontrar en el capítulo de preguntas frecuentes que incluye la publicación:

¿Qué personas naturales se encuentran obligadas a reportar información exógena o medios magnéticos por el año gravable 2022?

Los obligados a presentar el reporte de información exógena por el año gravable 2022 se encuentran definidos en el artículo 1 de la Resolución 000124 de 2021. De esta manera, en lo que respecta a las personas naturales que deberán cumplir con este requerimiento es necesario evaluar si cumplen con las condiciones establecidas en cualquiera de los literales “d”, “f”, “h”, “j”, “n”, y “o”, así:

Literal

Condiciones

d)

Que la persona natural o asimilada (sucesión ilíquida) durante el año gravable 2021 o en el año gravable 2022 haya obtenido ingresos brutos superiores a $500.000.000 y que la suma de los ingresos brutos obtenidos por rentas de capital y/o rentas no laborales durante el año gravable 2022 supere los $100.000.000; o que la persona natural, habiendo estado en el régimen simple de tributación por el año gravable 2022, durante el año gravable 2021 o en el año gravable 2022, sin importar el tipo de ingreso, haya obtenido ingresos brutos superiores a $500.000.000.

f)

Que la persona natural o asimilada haya estado obligada a practicar retenciones y autorretenciones en la fuente a título del impuesto de renta, impuesto sobre las ventas IVA y timbre durante el año gravable 2022.

h)

Que la persona natural haya celebrado algún tipo de contrato de colaboración empresarial, tales como consocios, uniones temporales, contratos de mandato, administración delegada, contratos de exploración y explotación de hidrocarburos, gases y minerales, joint venture, cuentas en participación y convenios de cooperación con entidades públicas.

j)

Que la persona natural haya actuado como secretario general o haya hecho sus veces de los órganos que financien gastos con recursos del Tesoro Nacional.

n)

Que la persona natural haya actuado como notario.

o)

Que la persona natural se haya dedicado a la elaboración de facturas de venta o documentos equivalentes en el 2022.

Respecto de la evaluación de las condiciones de cada uno de estos literales, en lo que corresponde a los ingresos brutos debe entenderse tal definición como aquella que incluye todo tipo de ingresos ordinarios, extraordinarios y los correspondientes a ganancias ocasionales.

¿Las entidades que no tuvieron movimientos durante el año gravable 2022 se encuentran obligadas a presentar información exógena o medios magnéticos por dicho año?

Inicialmente se deben evaluar los requisitos establecidos en los literales del artículo 1 de la Resolución 000124 de 2021. En caso por ejemplo de que el reportante esté obligado a reportar información exógena por ser agente de retención a título de renta y en este sentido cumplir con lo dispuesto en el literal “f” del mencionado artículo, al tener que presentar los formatos 1001 o 2276 y de no haber efectuado pagos ni haber tenido empleados por el año gravable 2022, no habría lugar a la presentación de dichos formatos.

¿Las personas jurídicas que se hayan liquidado durante el 2022 deben presentar la información exógena o medios magnéticos por fracción de dicho año?

De acuerdo con el parágrafo 2 del artículo 1 de la Resolución 000124 de 2021, si una persona natural o jurídica canceló su RUT durante el año gravable 2022 porque decidió finalizar operaciones y liquidarse por sus pérdidas acumuladas, o en el caso de las personas naturales que murieron y durante 2022 se llevó a cabo la liquidación de la sucesión ilíquida, no deberán presentar información exógena por el año gravable 2022.

Con relación a este tema, en años anteriores, al menos hasta el año gravable 2018, sí se pedía información de la fracción del respectivo año gravable a aquellos contribuyentes que pretendieran cancelar su RUT en algún comento dentro del respectivo año gravable.

¿Cuál es la periodicidad de reporte de la información exógena o medios magnéticos por el año gravable 2022? ¿Cuáles son los plazos aplicables?

De acuerdo con la estructura de la Resolución 000124 de 2021, con la cual se solicitó la información exógena por el año gravable 2022, la periodicidad con la que debe reportarse esta información es de forma anual y anual con corte mensual. Esta última periodicidad aplica para la información que deben reportar las entidades financieras respecto de:

Información de cuentas corrientes y/o ahorros.

Información de inversiones en certificados a término fijo y/u otros títulos.

Información de la Sociedad Administradora del Depósito Centralizado de Valores –Deceval–.

Los demás reportantes presentan la información de forma anual, incluso los ejecutores de convenios de cooperación internacional que entregan información en el formato 1159, aun cuando las normas superiores que regulan dicho reporte establecen específicamente que este debe realizarse mensualmente a lo largo del mismo año como se había venido solicitando hasta los reportes del año gravable 2020.

Los plazos para cumplir con este requerimiento se encuentran establecidos en el artículo 46 de dicha resolución así:

a. Grandes contribuyentes

Último dígito

Fecha (en 2023)

1

2 de mayo

2

3 de mayo

3

4 de mayo

4

5 de mayo

5

8 de mayo

6

9 de mayo

7

10 de mayo

8

11 de mayo

9

12 de mayo

0

15 de mayo

b. Personas jurídicas y naturales

Últimos dígitos

Fecha (en 2023)

Últimos dígitos

Fecha (en 2023)

01 al 05

16 de mayo

51 al 55

31 de mayo

06 al 10

17 de mayo

56 al 60

1 de junio

11 al 15

18 de mayo

61 al 65

2 de junio

16 al 20

19 de mayo

66 al 70

5 de junio

21 al 25

23 de mayo

71 al 75

6 de junio

26 al 30

24 de mayo

76 al 80

7 de junio

31 al 35

25 de mayo

81 al 85

8 de junio

36 al 40

26 de mayo

86 al 90

9 de junio

41 al 45

29 de mayo

91 al 95

13 de junio

46 al 50

30 de mayo

96 al 00

14 de junio

Términos y condiciones/Políticas de devolución libros blancos impresos Actualícese:

El tiempo de entrega de este producto es de máximo 8 días hábiles, una vez hayamos recibido la confirmación de tu pago. Si es en línea la confirmación es inmediata y si es por consignación estaremos atentos al envío de su comprobante.

Este producto no tiene ningún costo de envío.

La vigencia de esta herramienta está dada por la temática y el año de publicación. Actualícese no distribuirá ningún producto que este desactualizado o sin vigencia alguna.

Para temas de devolución por insatisfacción del producto ya sea por el contenido o defecto físico, debes contactarnos al área de servicio al cliente, en el siguiente enlace podrás ver nuestros números de atención https://actualicese.com/contacto/, debes presentar una solicitud manifestando tu interés de devolver lo adquirido, la cual podrá presentarse de forma escrita o a través de medios electrónicos.

El máximo de días que tendrás para hacer la solicitud es de cinco (5) días hábiles después de la entrega del producto, debes entregarlo a Actualícese en las mismas condiciones en que las que fue recibido y de ser necesario debes pagar el costo del transporte.

El dinero de la compra será devuelto máximo treinta (30) días después de haber presentado tu solicitud.

Este producto no se podrá comercializar ni distribuir sin consentimiento explícito de nuestra empresa, de ser así se exponen a sanciones impuestas por la ley.

Estas son las sanciones a las cuales podrías estar expuesto si no te actualizas en las novedades ligadas a la información exógena o medios magnéticos

Características técnicas de la publicación

Un libro más 5 anexos descargables en Excel y las novedades normativas posteriores

¿Cuáles son las principales dudas que resolverás con esta publicación?

¿Qué personas naturales se encuentran obligadas a reportar información exógena o medios magnéticos por el año gravable 2022?

¿Las entidades que no tuvieron movimientos durante el año gravable 2022 se encuentran obligadas a presentar información exógena o medios magnéticos por dicho año?

¿Las personas jurídicas que se hayan liquidado durante el 2022 deben presentar la información exógena o medios magnéticos por fracción de dicho año?

¿Cuál es la periodicidad de reporte de la información exógena o medios magnéticos por el año gravable 2022? ¿Cuáles son los plazos aplicables?

Términos y condiciones/Políticas de devolución libros blancos impresos Actualícese:

![[Libro Blanco] Reporte de información exógena AG 2022 con 5 anexos descargables en Excel.](https://actualicese.com/wp-content/uploads/2023/01/Lb_informacion_exogena-300x300.png)