Libro Blanco Reporte de información exógena, año gravable 2022

Con la 4.ª edición de este libro podrás actualizarte sobre las indicaciones que contiene la Resolución 000124 de 2021 para la presentación de los 57 formatos que componen la exógena por el año gravable 2022, así como los cambios que contempla el proyecto de resolución publicado por la Dian el 25 de enero de 2023.

La información exógena sigue configurándose como la principal herramienta de fiscalización utilizada por la Dian y otras entidades de vigilancia como la UGPP.

Además, la Ley de reforma tributaria 2277 de 2022 redujo las tarifas del régimen sancionatorio aplicable a la información exógena. Con la 4.ª edición de este libro blanco tendrás todo lo que necesitas para preparar y presentar esta importante obligación.

Actualícese.com LTDA.

José Hernando

Zuluaga

Digital e impreso

450

Digital: 978-958-5190-73-3 Impreso: Pendiente

<< De acuerdo con los cambios introducidos por el artículo 80 de la Ley de reforma tributaria 2277 de 2022 al artículo 651 del ET, cuando la información exógena no se suministre, se suministre tardíamente o su contenido presente errores, la Dian estará facultada para aplicar sanciones por incumplimiento, omisiones e inexactitudes. >>

1

Guía sobre el reporte de información exógena por el año gravable 2022.

Un resumen sobre los formatos que se deberán utilizar para cumplir con este requerimiento por el año 2022, el número del anexo que contiene sus especificaciones técnicas, el tipo de persona que está en la obligación de reportarlo, las cuantías que se deben atender para incluir la información en cada formato, los conceptos aplicables con el detalle de aquellos que son nuevos por el año gravable 2021 y los cambios que contempla el proyecto de resolución publicado por la Dian el 25 de enero de 2023.

2

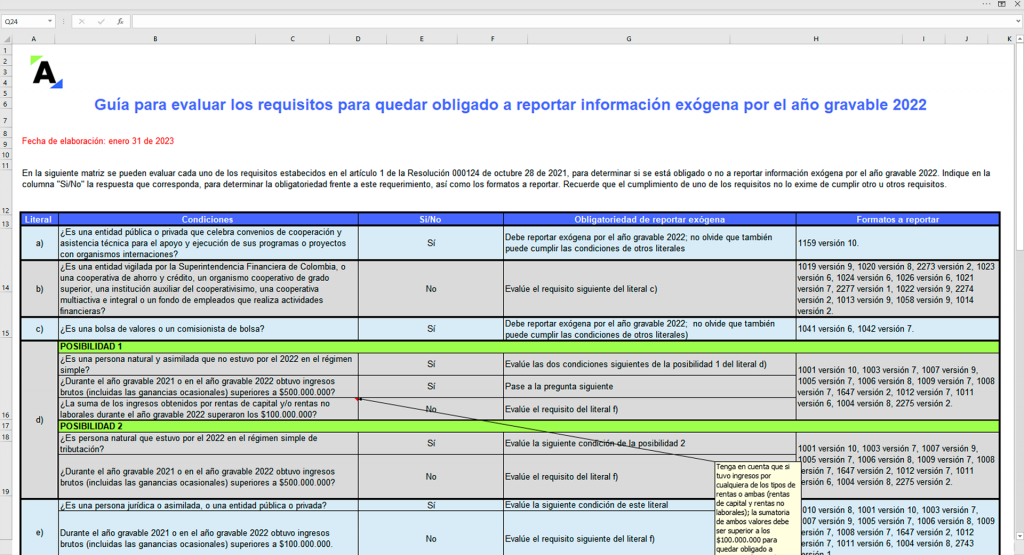

Requisitos para reportar información exógena por el año gravable 2022.

Incluye una matriz en la que se pueden evaluar cada uno de los requisitos establecidos en el artículo 1 de la Resolución 000124 de octubre 28 de 2021, para determinar si se está obligado o no a reportar información exógena por el año gravable 2022.

3

Liquidadores de sanciones de exógena resueltas en 2023.

En este formato se podrán revisar los montos y condiciones asociados a las sanciones monetarias generadas por no enviar información exógena, enviarla con errores o enviarla de forma extemporánea y que se deseen liquidar y pagar durante 2023, con base en las modificaciones efectuadas por la Ley de reforma tributaria 2277 de 2022.

En esta se incluyen:

Nota: en el formato se podrán encontrar modelos para realizar diversas simulaciones de acuerdo con las indicaciones dadas.

4

35 casos prácticos sobre el reporte de información exógena por el año gravable 2022.

5

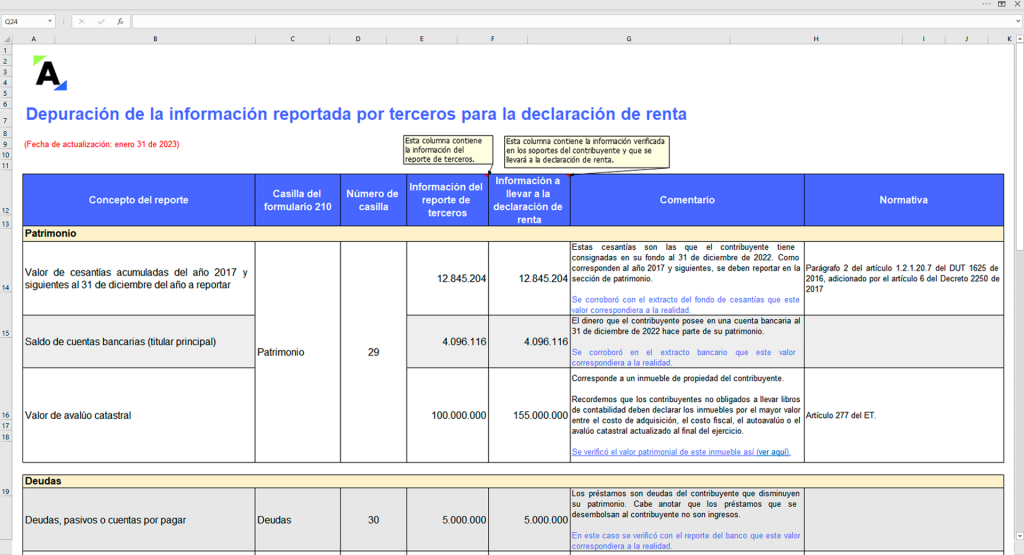

Caso práctico sobre análisis del reporte de terceros Dian

Incluye un caso práctico en el que se utiliza la información reportada por terceros para facilitar el diligenciamiento de una declaración de renta del año gravable 2022, para una persona natural residente que obtuvo ingresos por rentas laborales. Lo anterior partiendo de que el formato 210 a utilizar por el año gravable 2022 tendrá la misma estructura que el empleado por el año gravable 2021.

CAPÍTULO 1. GENERALIDADES Y CARACTERÍSTICAS DE LA INFORMACIÓN EXÓGENA.

1.1 Origen de la información exógena

CAPÍTULO 2. INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2022.

2.1 Estructura de la Resolución 000124 de octubre 28 de 2021

2.2 Obligados a reportar exógena por el año gravable 2022

2.3 Plazos para presentar la información exógena del año gravable 2022

2.4 Tipos de contribuyentes y su responsabilidad frente al reporte de información exógena por el año gravable 2022

2.5 Aspectos a tener en cuenta para el diligenciamiento y la presentación de los formatos por el año gravable 2022

2.6 Análisis de las novedades más relevantes del reporte de información exógena del año gravable 2022, introducidas por la Resolución 000124 de 2021

2.7 Régimen sancionatorio aplicable al reporte de información exógena por el año gravable 2022

2.8 35 Casos prácticos sobre el reporte de información exógena por el año gravable 2022

CAPÍTULO 3. PREGUNTAS FRECUENTES

CAPÍTULO 4. NORMATIVA RELACIONADA

ANEXOS

$89.900

Importante:

La versión digital de este libro incluida en la Suscripción Oro y Platino.

Una oportunidad más para hacer la mejor inversión del año del Contador Público.

HOY:

$460.000

ANUAL

HOY:

$1’160.000

ANUAL

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”