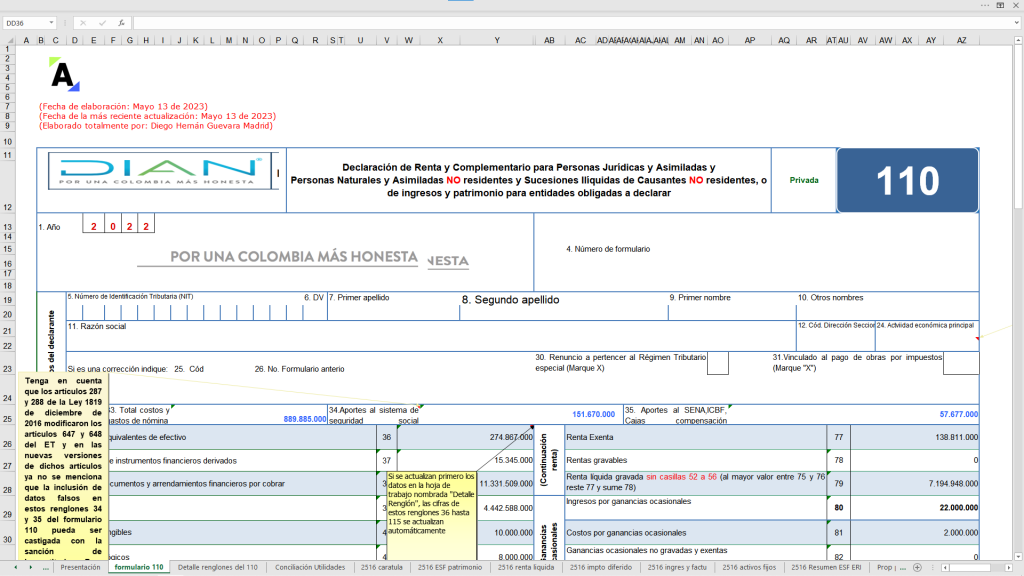

Formulario 210

Prediligenciado + Videoconferencia y Libro Digital

Aprende de la mano del Dr. Diego Guevara las grandes novedades con relación a la declaración de renta de personas naturales para presentar este año, a través de 4 horas de video, 250 páginas de su libro, numerosas herramientas prácticas en Excel y un consultorio exclusivo con la respuesta a los interrogantes de los primeros compradores.

En la preparación y presentación de la declaración de renta del año gravable 2022 de las personas naturales y sucesiones ilíquidas se deberán tener en cuenta todos los grandes cambios que en su momento se introdujeron con la Ley 2010 de diciembre de 2019, la Ley 2099 de julio 10 de 2021, la Ley 2130 de agosto 4 de 2021 y la Ley 2155 de septiembre 14 de 2021 y algunos de los artículos de la Ley 2277 de diciembre 13 de 2022 (entre ellos los que afectaron normas de procedimiento tributario).

Adicionalmente, se deberán tener en cuenta las nuevas resoluciones de la Dian que se relacionan con este tema como lo son aquellas que prescribieron los formularios 110 y 210 para las declaraciones del año gravable 2022.

Con esta guía multiformato estarás cubierto para que puedas cumplir satisfactoriamente con esta obligación, considerando todos los cambios normativos y evitar ser sancionado

Temario de la capacitación:

Tabla de contenidos del libro digital

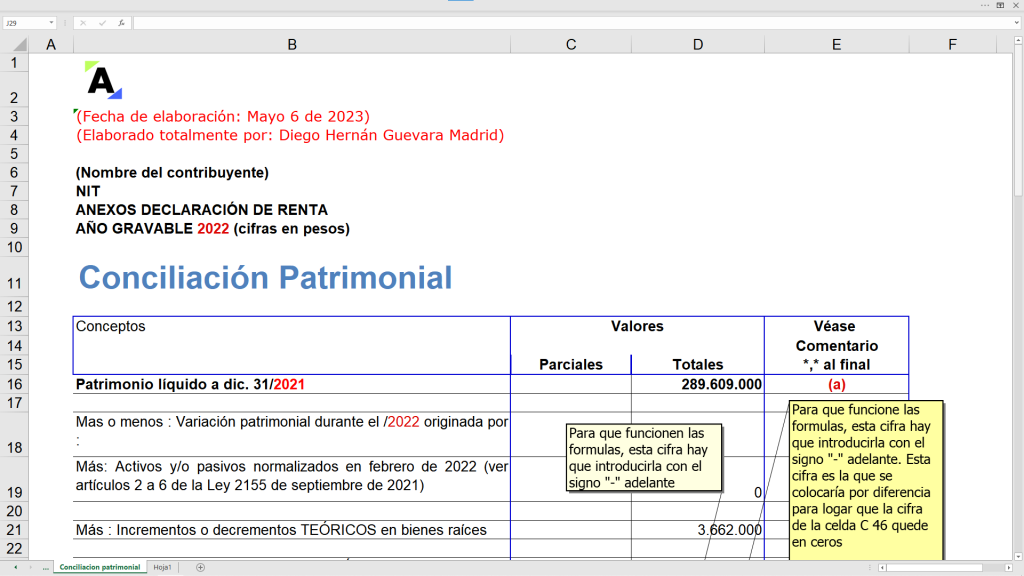

1. Formularios 110, 210 (con instructivos) para declaraciones de renta año gravable 2022. Formularios 160 (con instructivo) para declaración de activos en el exterior a enero 1 de 2023. Formulario 220 (con instructivo) para certificar rentas de trabajo del año gravable 2022.

2. Indicadores y otros datos básicos para la preparación y presentación de la declaración de renta año gravable 2022 de las personas naturales y/o sucesiones ilíquidas.

3. Cuadro temático de los cambios introducidos al Estatuto Tributario Nacional y a otras normas por fuera de dicho E.T mediante las Leyes expedidas entre 2020 y 2021 pero que se relacionaron solamente con normas sustantivas que sí tienen relación con el impuesto de renta y ganancia ocasional del año gravable 2022 de las personas naturales residentes o no residentes.

4. Fundamentos básicos del Impuesto de renta y complementarios, y del Régimen Simple, por el año gravable 2022 para personas naturales y sucesiones ilíquidas colombianas y extranjeras, obligadas y no obligadas a llevar contabilidad, residentes y no residentes.

4.1 ¿Por qué es importante el factor Residencia en el caso de las personas naturales y/o sucesiones ilíquidas?

4.2. Distinción de las categorías de las personas naturales según sus actividades económicas: obligadas y no obligadas a llevar contabilidad.

4.3 Análisis de diferencias y similitudes en el impuesto de renta y de ganancia ocasional del año gravable 2022 para las “personas naturales y/o sucesiones ilíquidas residentes” y las “personas naturales y/o sucesiones ilíquidas no residentes.

4.4 Características básicas de la depuración que se debe efectuar dentro de cada una de las 3 cédulas en que se descompondrá la renta ordinaria del año gravable 2022 de las “personas naturales y/o sucesiones ilíquidas residentes” (colombianas o extranjeras, obligadas o no a llevar contabilidad o que la llevan en forma voluntaria) que se quedaron en el régimen ordinario.

5. ¿Cuáles personas naturales fueron sólo contribuyentes de renta en el régimen ordinario durante el 2022, y cuáles se convierten en contribuyentes obligadas a declarar renta por el año gravable 2022?

5.1. Cuadro con los seis requisitos que se deben cumplir en su totalidad las personas naturales y/o sucesiones ilíquidas residentes (colombianas o extranjeras, obligadas o no a llevar contabilidad), pertenecientes al régimen ordinario (pues no se trasladaron al régimen simple) para quedar exoneradas de presentar la declaración de renta y complementarios por el año 2022.

5.1.1. Cómo interpretar el requisito 5 (“compras y consumos totales en el año 2022”).

5.1.2. Cómo interpretar el requisito 6 (“valor total de sus consignaciones bancarias, depósitos o inversiones financieras durante el año 2022”).

5.1.3. Efectos de la declaración presentada por un no obligado a declarar y que tampoco tiene el permiso para presentarla voluntariamente.

5.1.4. Documento que reemplaza la declaración para el no obligado a declarar renta en el régimen ordinario.

6. El Régimen Simple de Tributación (SIMPLE) y la forma en cómo se aplicó durante el año gravable 2022

7. Nueva oportunidad de normalización durante el 2022 para los activos omitidos y/o los pasivos ficticios establecida con la Ley 2155 de septiembre de 2021.

8. Activos en el exterior a enero 1 de 2023: ¿Quiénes deberán reportarlos y en qué formulario?

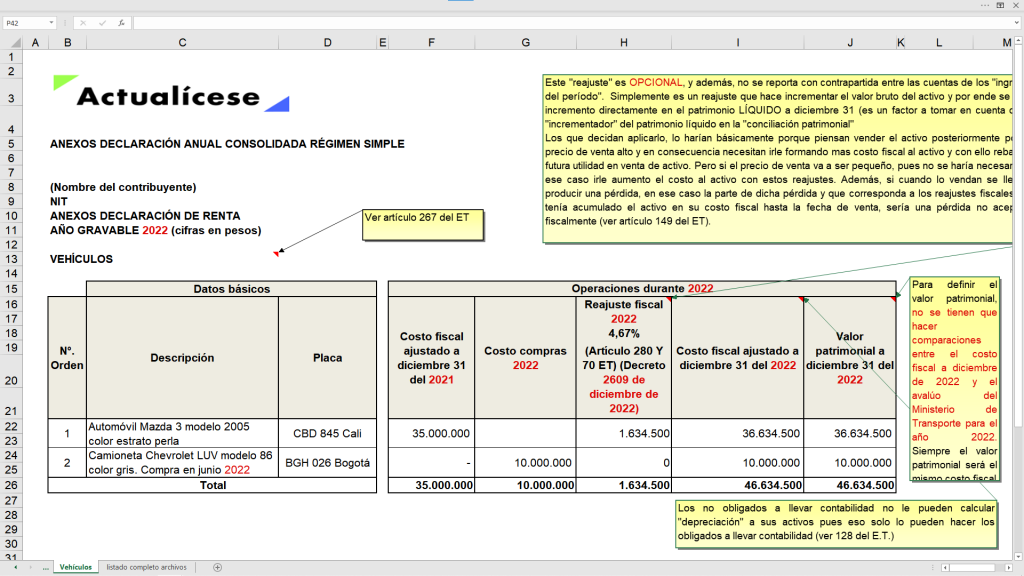

9. Cálculo y manejo de la diferencia en cambio para obligados y no obligados a llevar contabilidad luego de los cambios de la Ley 1819 de 2016.

10. Deducción de Intereses del año 2022 a favor de los no vinculados económicamente requiere obtener certificados especiales que se deben expedir antes del vencimiento de la presentación de la declaración de renta año gravable 2022.

11. A partir de julio de 2022, para la aceptación fiscal de los costos y gastos por compras a crédito, se exige enviar mensajes electrónicos al vendedor.

12. Documento soporte en compras a los no obligados a facturar se volvió electrónico a partir de agosto 1 de 2022.

13. Manejo de los ingresos que constituyen ganancias ocasionales por herencias, por la venta de la casa de habitación consignando el dinero luego en las cuentas AFC, y por loterías, rifas y similares.

14. Descuento tributario de becas por impuestos fue reglamentado con el Decreto 985 de junio de 2022.

15. En declaraciones de renta del año gravable 2022 no aplicará el tratamiento especial del Decreto-Ley 772 de 2020 para la condonación de pasivos que se otorgue a empresas en procesos de reorganización empresarial.

16. Proceso de bancarización: doctrina de la DIAN contenida en el Concepto 19439 de julio 27 de 2018 reinterpreta los parágrafos del artículo 771-5 del ET.

17. Beneficio de auditoría del artículo 689-3 del ET para el cierre del año gravable 2022.

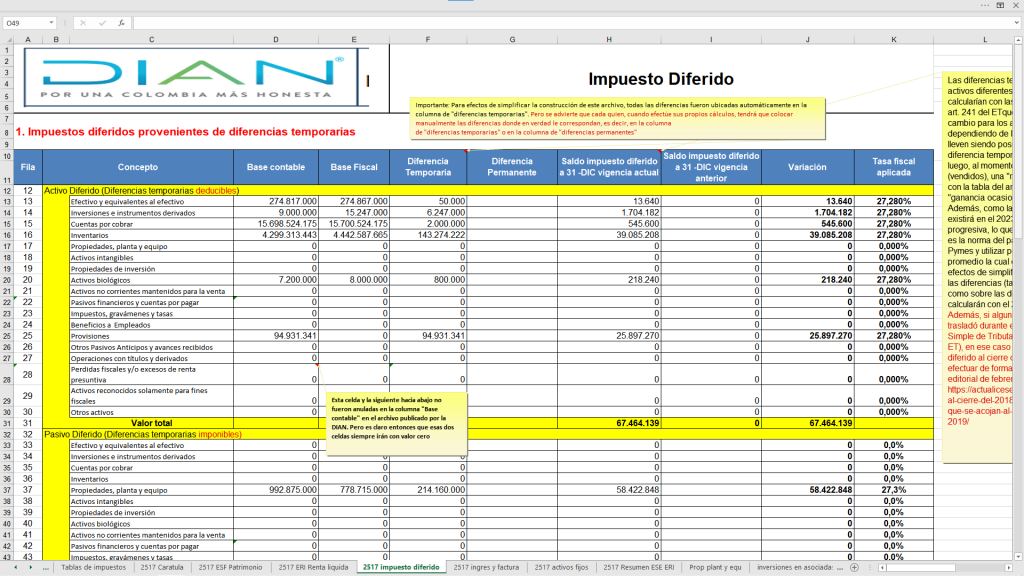

18. Registro contable del impuesto diferido al cierre de 2022 fue reglamentado por cambios de la Ley 2277 de 2022.

19. Impuesto diferido al cierre del 2022 para contribuyentes que se acogieron al Régimen Simple en el 2023.

20. Inscripción en el RUT para personas naturales que declaran renta en el régimen ordinario por primera vez.

21. Comentarios importantes sobre la elaboración y entrega del formato 2516 y 2517 para año gravable 2022 el cual estará a cargo de las personas naturales y/o sucesiones ilíquidas que por el 2022 se quedaron en el régimen ordinario y llevaron contabilidad en Colombia de forma obligatoria o voluntaria.

22. Ejercicio práctico con la depuración de la renta ordinaria en la declaración de renta año gravable 2022 de un asalariado residente.

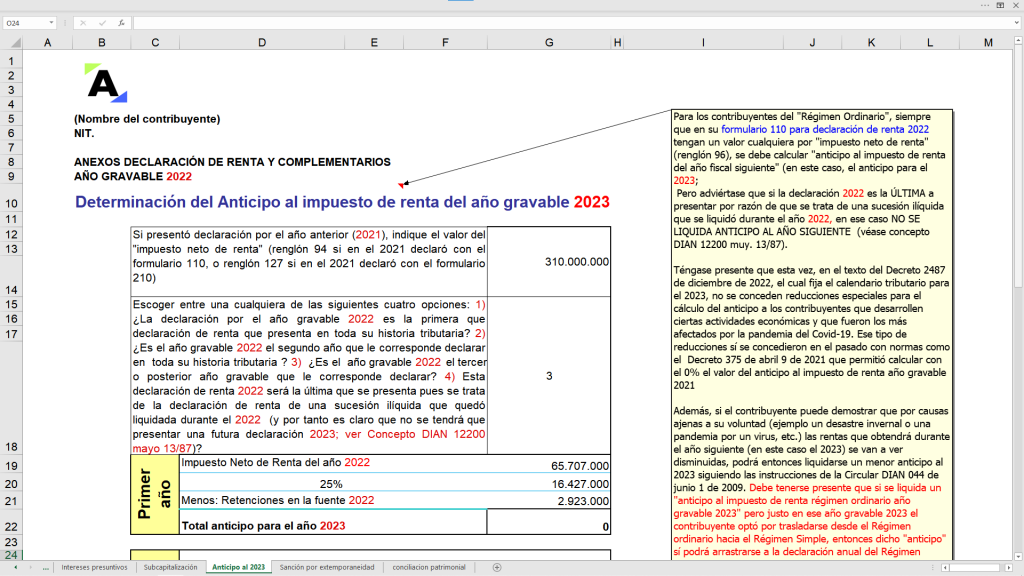

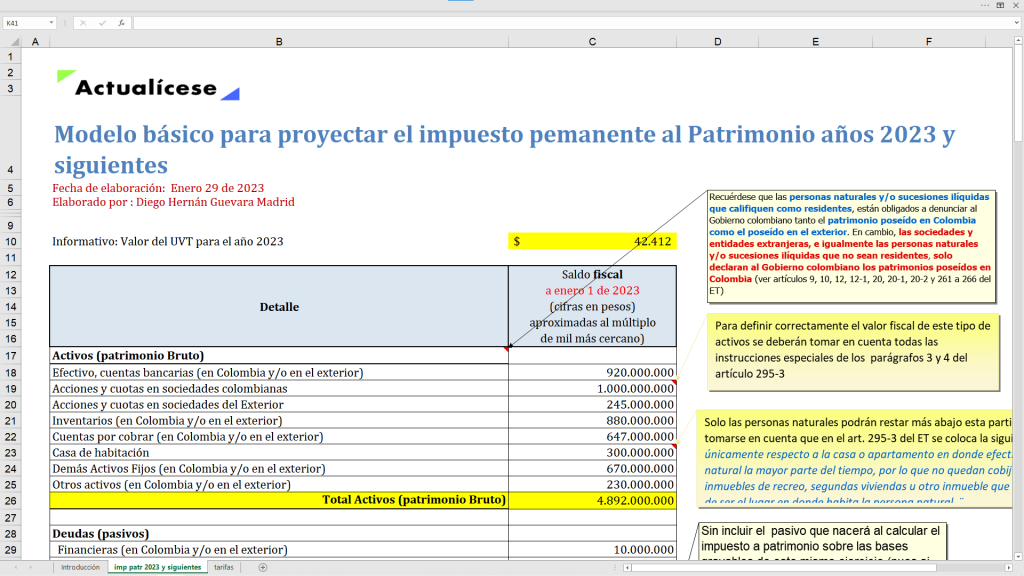

23. Nuevo impuesto anual al patrimonio con vigencia permanente, creado con la Ley 2277 de diciembre 13 de 2022, el cual recaerá sobre personas naturales y sucesiones ilíquidas (del régimen ordinario o del simple) e iniciará a cobrarse sobre los patrimonios líquidos poseídos a enero 1 de 2023.

24. Ley 2277 de 2022 modificó las normas penales por activos omitidos, pasivos inexistentes, ingresos omitidos, costos y deducciones inexistentes, anticipos y retenciones inexistes.

25. Cuadro temático de los cambios introducidos por la Ley de reforma tributaria 2277 de diciembre 13 de 2022 al Estatuto Tributario Nacional y a otras normas por fuera de dicho estatuto.

Contador Público de la Universidad del Valle con amplia experiencia en el manejo de los temas de los impuestos nacionales. Conferencista en las más recientes reformas tributarias. Ex miembro de la firma Deloitte & Touche Ltda. y de la firma Cabrera y Asociados S.A. de Cali. Profesor en programas de diplomados, y escritor de artículos para la revista Impuestos y del periódico Ámbito Jurídico de Legis. Actualmente es el Líder de Investigación Contable y Tributaria en Actualícese.

$99.900

Precio regular: $250.000

*Fechas sujetas a cambios por Actualícese.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”