Nuevo artículo 29-1 para establecer la figura de «ingresos en especie», la cual sigue sin ser reglamentada.

La utilidad en venta de acciones poseídas en sociedades inscritas en la Bolsa de Valores Colombiana se podrá seguir restando como utilidad no gravada (tanto en el impuesto de renta como en el impuesto de ganancia ocasional).

El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó el artículo 36-3 del ET en el cual se establecía que: “La distribución de utilidades en acciones o cuotas de interés social, o su traslado a la cuenta de capital, producto de la capitalización de la cuenta de Revalorización del Patrimonio, es un ingreso no constitutivo de renta ni de ganancia ocasional. En el caso de las sociedades cuyas acciones se cotizan en bolsa, tampoco constituye renta ni ganancia ocasional, la distribución en acciones o la capitalización, de las utilidades que excedan de la parte que no constituye renta ni ganancia ocasional de conformidad con los artículos 48 y 49.’

A partir del 2023 se deberá tomar como ingreso gravado los subsidios y ayudas otorgadas por el Gobierno Nacional en el programa Agro Ingreso Seguro, AIS, y los provenientes del incentivo al almacenamiento y el incentivo a la capitalización rural previstos en la Ley 101 de 1993 y las normas que lo modifican o adicionan.

A partir del año gravable 2023 “se presume de derecho” que los cultivadores de papa tienen costos por mano de obra equivalentes al 30% de sus ingresos brutos.

A partir del 2023 no se podrá seguir tomando como un descuento tributario en el impuesto de renta el valor del 50% del impuesto de industria y comercio, avisos y tableros pagado durante el año.

Las personas naturales y jurídicas que en noviembre 16 de 2020 ya estaban operando en San Andrés, Providencia y santa Catalina y actualmente se dediquen a actividades de turismo, podrán deducir en el 2023 el 150% de los salarios y prestaciones de sus trabajadores residentes.

El artículo 96 de la Ley 2277 derogó el artículo 158-1 del ET, el cual contemplaba que las inversiones y/o donaciones especiales allí mencionadas permitían obtener un doble beneficio tributario simultáneo.

Eliminación de algunas rentas exentas importantes a partir del año gravable 2023 (entre ellas las obtenidas por la explotación de nuevos hoteles construidos entre 2003 y 2016).

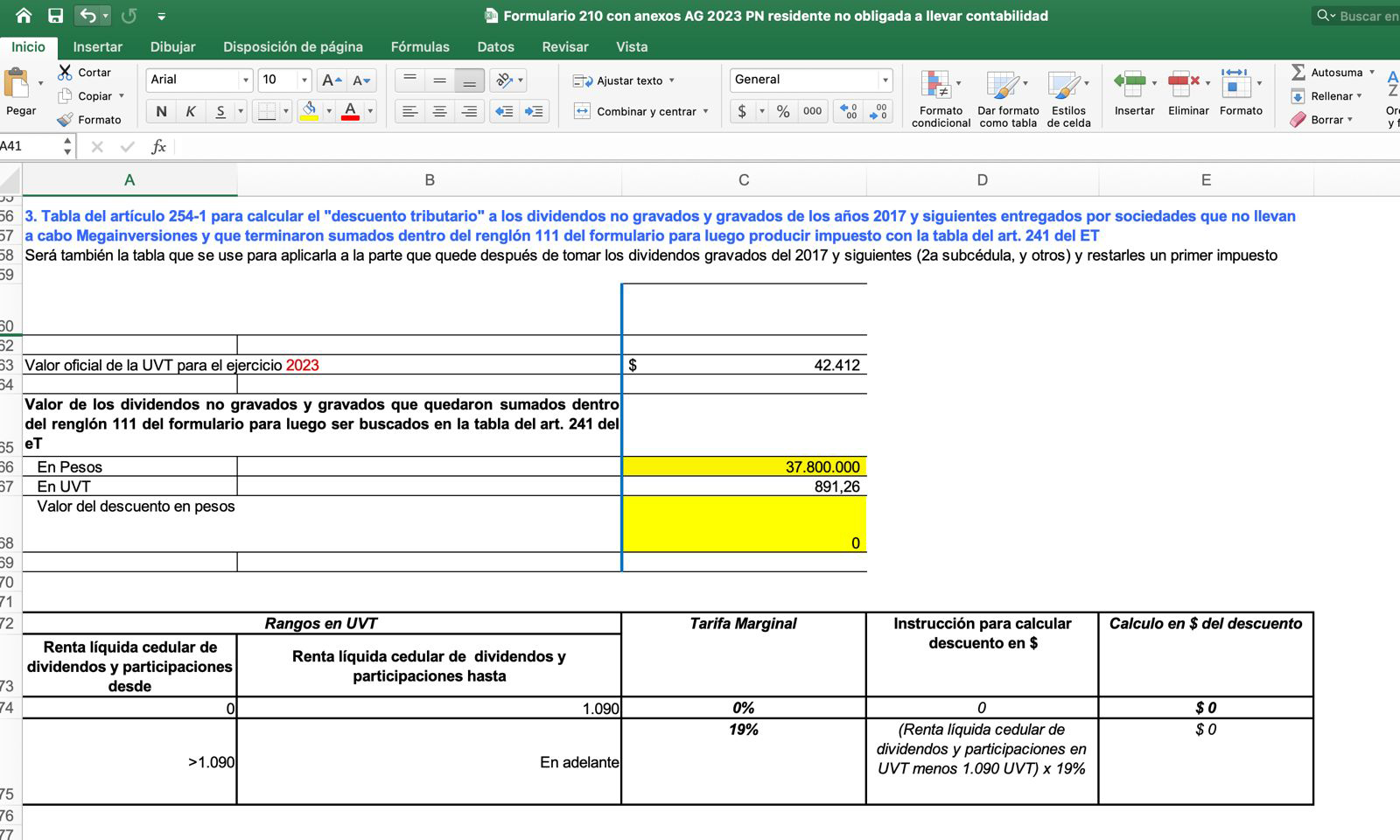

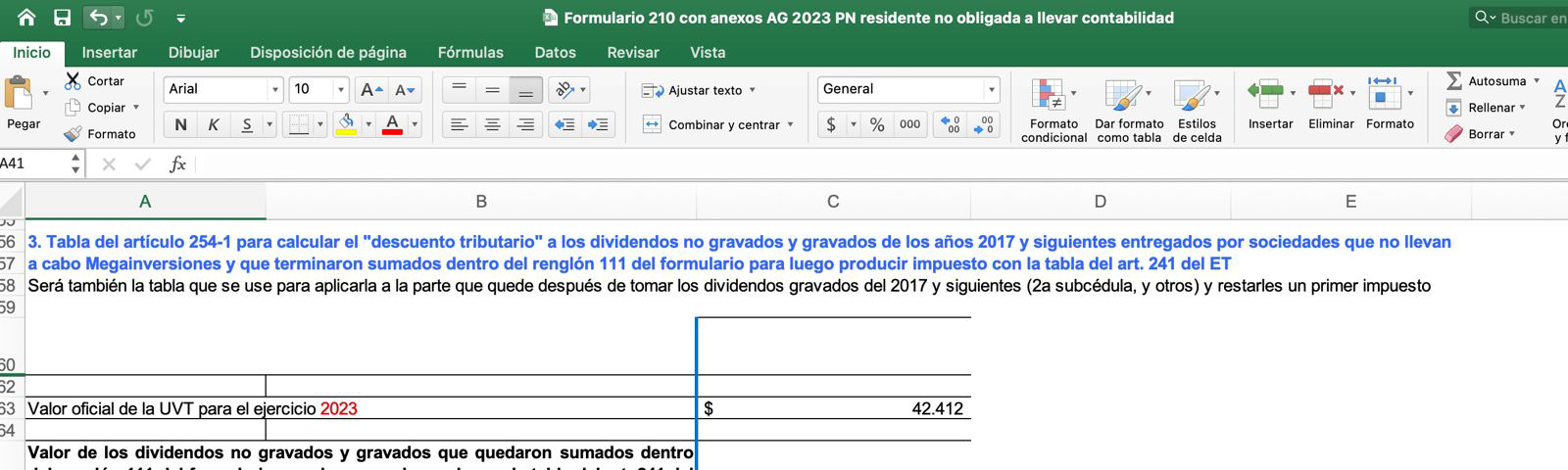

Elevar la tributación sobre dividendos no gravados y gravados de los años 2017 y siguientes que perciban en Colombia las personas naturales o sucesiones ilíquidas (residentes o no residentes) que pertenezcan al régimen ordinario del impuesto de renta.

Solo el impuesto que se calcule sobre los dividendos no gravados y gravados de los años 2017 y siguientes será el que se pueda disminuir con el nuevo descuento tributario del artículo 254-1 del ET.

Dos cambios importantes que afectarán el cálculo del 25% de renta exenta a que se refiere el numeral 10 del ET.

A partir del año gravable 2023, en la cédula general de las personas naturales o sucesiones ilíquidas residentes del régimen ordinario, al momento de someter a límite algunas de sus rentas exentas y todas sus deducciones especiales, se seguirá tomando como referencia el 40% de todos los ingresos brutos menos ingresos no gravados de la cédula general, pero sin que dicho monto, en valores absolutos, termine superando 1.340 UVT anuales (unos $56.832.000 en el 2023).

La DIAN podrá establecer topes máximos estimados a los costos y gastos que se pretendan asociar a las rentas que se incluyan en la cédula general de las personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario.

Todas las personas naturales o sucesiones ilíquidas del régimen ordinario, al igual que todas las personas jurídicas del régimen ordinario o del especial, pueden incluir en su declaración anual del impuesto de renta un “impuesto voluntario de renta”.

A partir del año gravable 2023 las personas naturales (residentes o no residentes, del régimen ordinario o del simple) tributarán sobre sus ganancias ocasionales gravables por conceptos diferentes a loterías rifas y similares ya no con la tarifa del 10% sino con la del 15%.

A partir del AG 2023 quienes reciban indemnizaciones por seguros de vida solo podrán tratar como ganancia ocasional exenta un monto de 3.250 UVT y el resto quedará gravado con la nueva tarifa del 15%.

El artículo 30 de la Ley 2277 de diciembre 13 de 2022 modificó el artículo 307 del ET reduciendo y/o aumentando los montos por ganancias ocasionales exentas cuando se reciban algunos bienes en procesos de liquidaciones de herencias o legados.

A partir del AG 2023 se reduce de 7.500 UVT a solo 5.000 UVT la ganancia ocasional exenta que se puede tomar sobre la utilidad en venta de la casa o apartamento de habitación que cumpla los requisitos especiales.

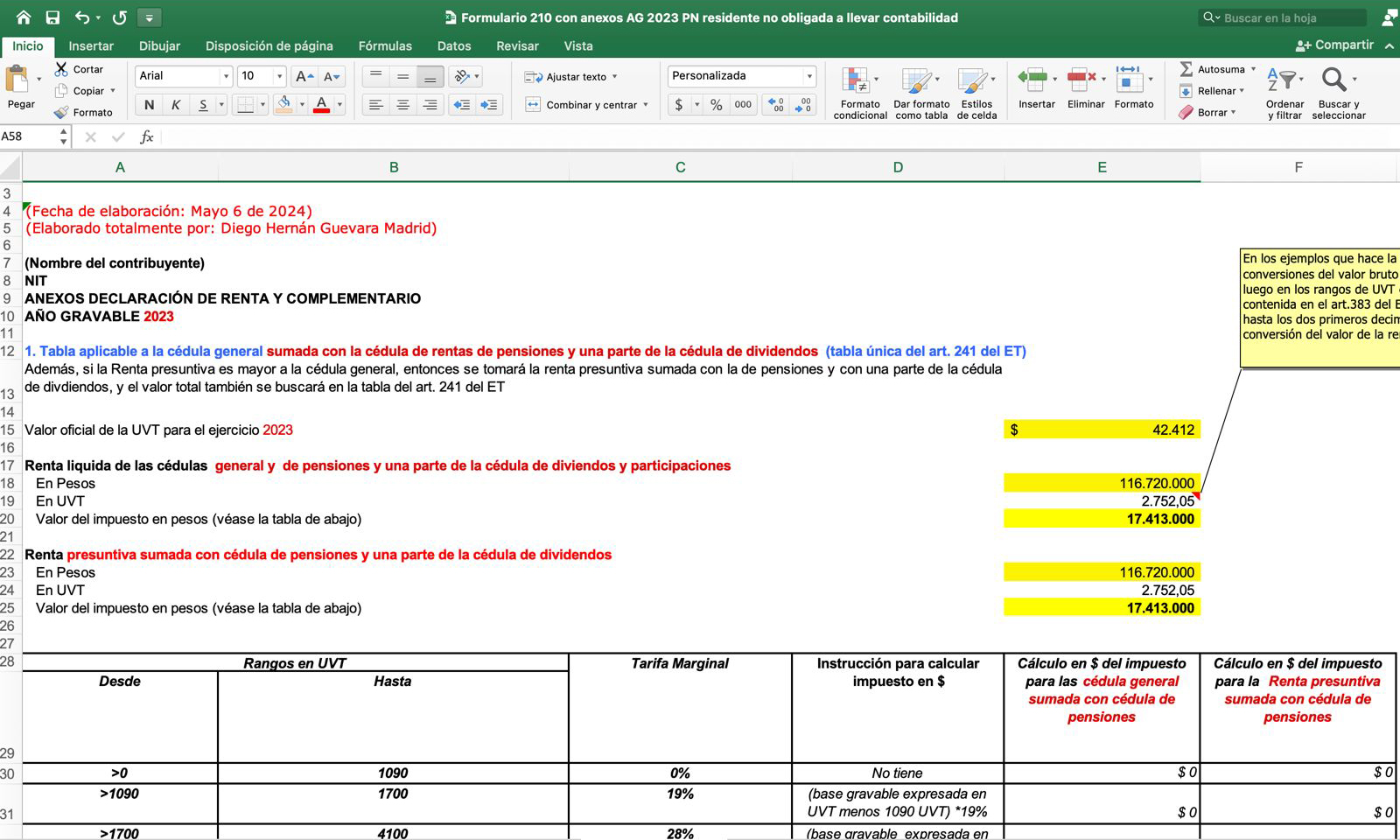

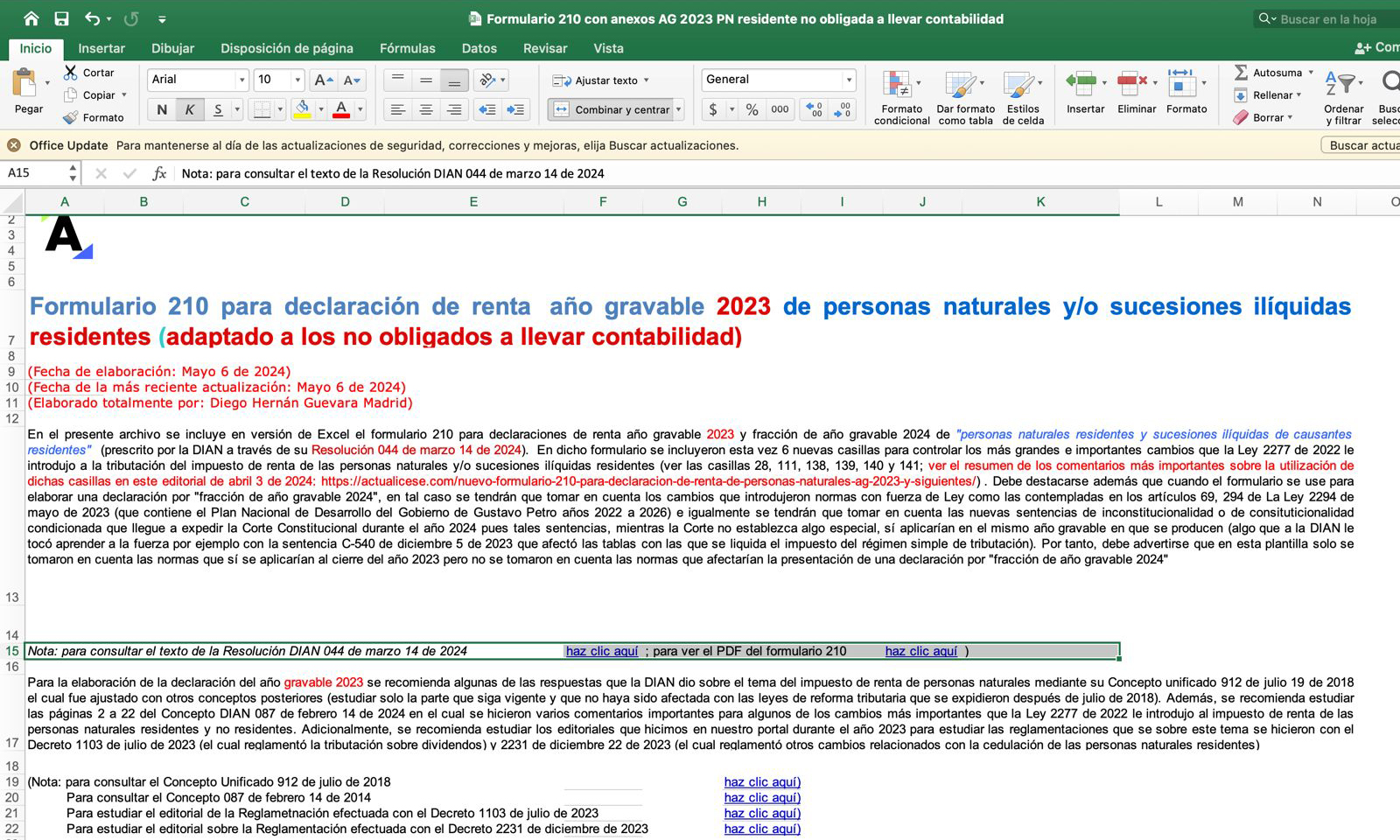

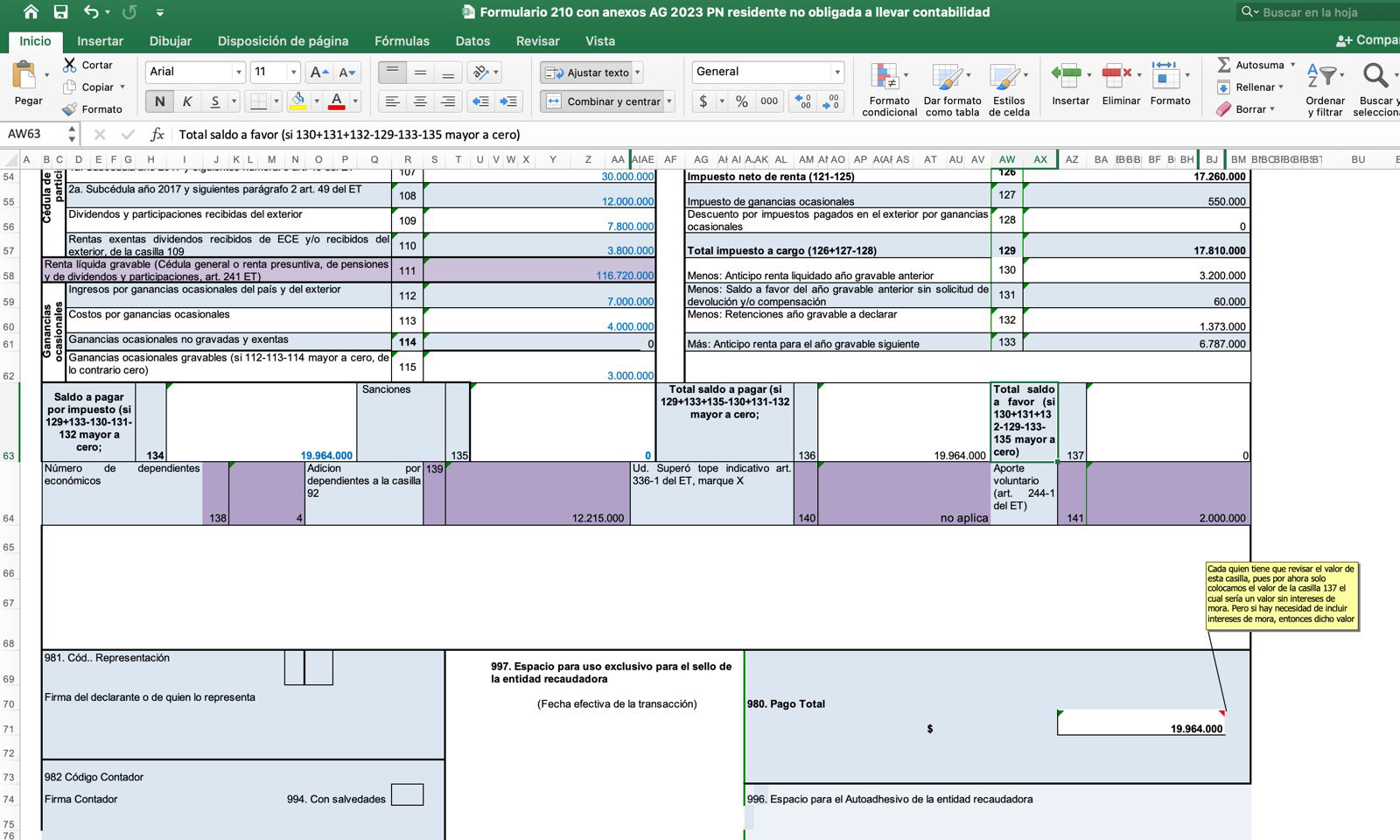

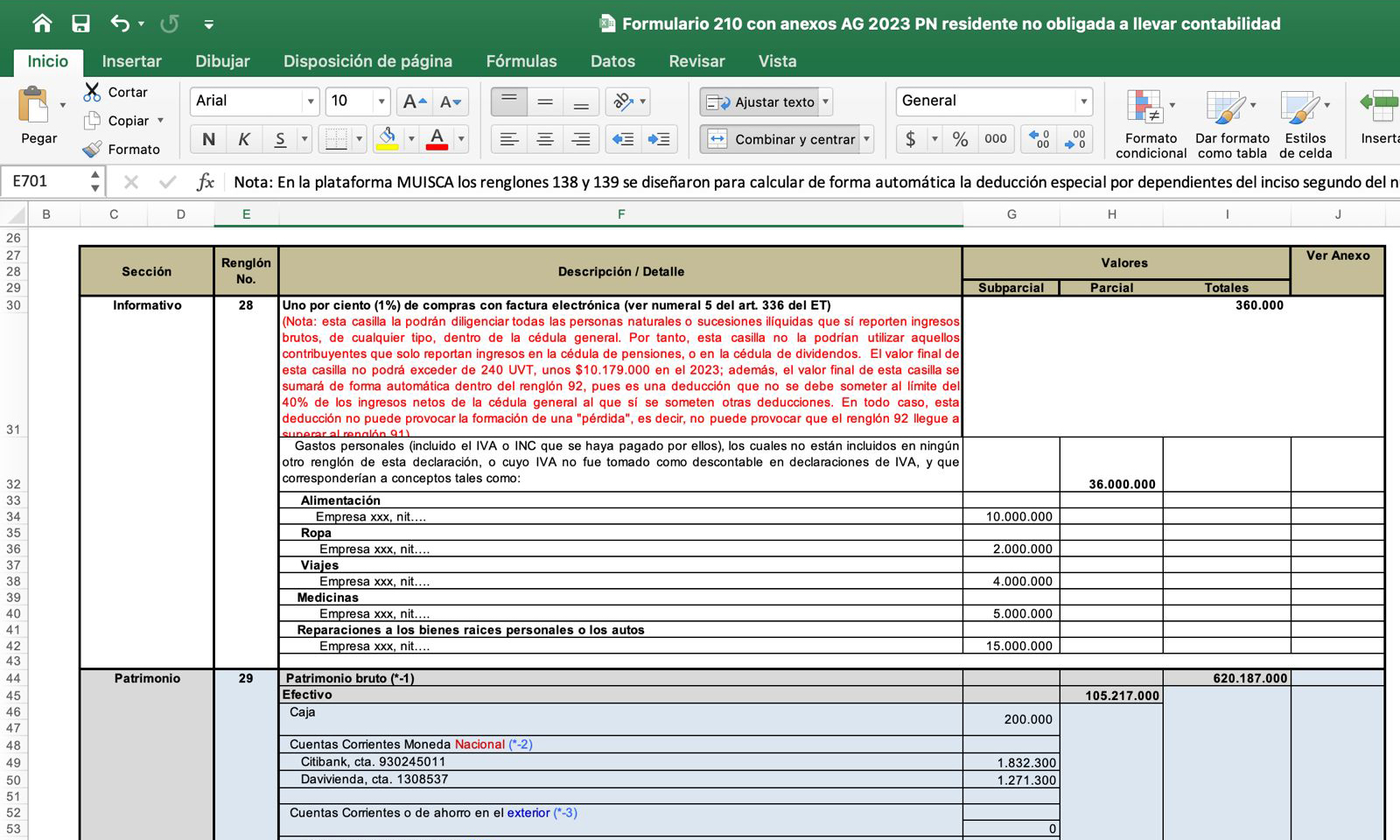

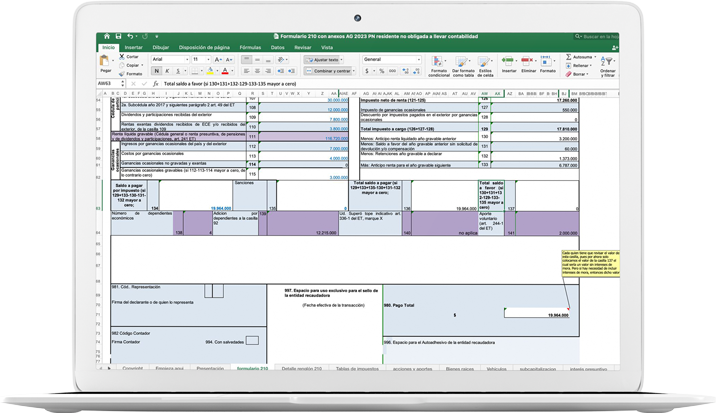

Las personas naturales y sucesiones ilíquidas que por el año gravable 2023 eran residentes fiscales ante el gobierno colombiano utilizarán el nuevo formulario 210 prescrito con la Resolución 044 de marzo 14 de 2024 en cual se incluyeron 5 nuevas casillas para controlar los más grandes e importantes cambios de la Ley 2277 de 2022.

Las personas naturales y sucesiones ilíquidas que por el año gravable 2023 calificaban como no residentes fiscales ante el gobierno colombiano utilizarán el formulario 110 del año gravable 2023 prescrito con la Resolución DIAN 022 de febrero 14 de 2023.

La utilización de las nuevas versiones ajustadas de los formatos 2516 y 2517, los cuales fueron ajustados con la Resolución 1147 de diciembre 23 de 2023 por causa de los cambios que se introdujeron con la Ley 2277 de 2022. Lo anterior implicará utilizar los nuevos prevalidadores tributarios.

La correcta totalización de los ingresos brutos del año 2023, los cuales influirán para decidir si la persona natural del régimen ordinario deberá cumplir o no con la entrega de información exógena tributaria a la DIAN por el año gravable 2023.

La utilización por quinta vez del beneficio de auditoria establecido esta vez en el artículo 689-3 del ET.

La correcta definición del patrimonio líquido a diciembre 31 de 2023 el cual influirá por ejemplo para definir si se debe o no responder por la presentación adicional de la declaración de activos en el exterior a enero 1 de 2024, o por la Declaración del impuesto al patrimonio a enero 1 de 2024.

La definición de lo que sucederá con el impuesto diferido al cierre del 2023, y con el cálculo del anticipo al impuesto de renta del 2024 y el saldo a favor de la declaración del año gravable 2023, si la persona natural residente del régimen ordinario decidió trasladarse durante el 2024 al Régimen Simple.

La obligatoriedad o no de responder por la presentación de la declaración informativa de precios de transferencia (formulario 120).