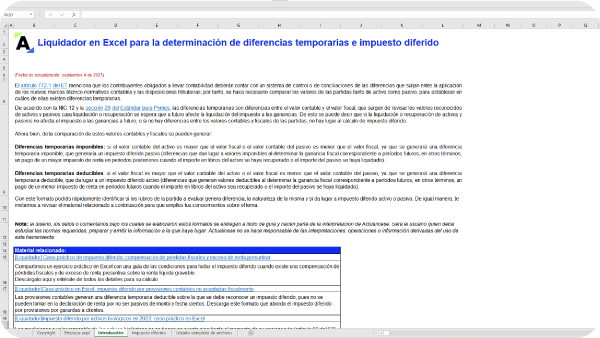

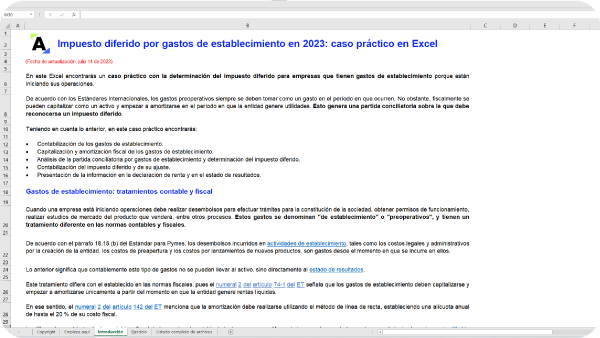

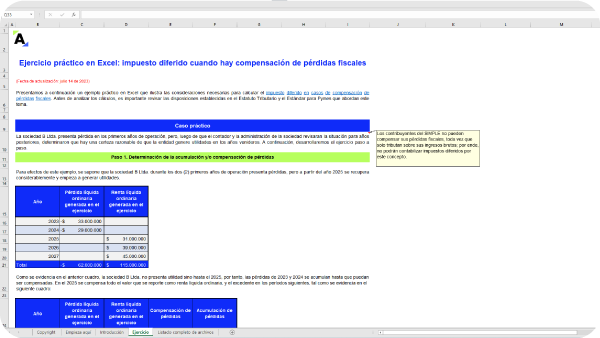

Liquidador Excel

Liquidador Excel

Liquidador Excel

Liquidador Excel

Liquidador Excel

Liquidador Excel

Liquidador Excel

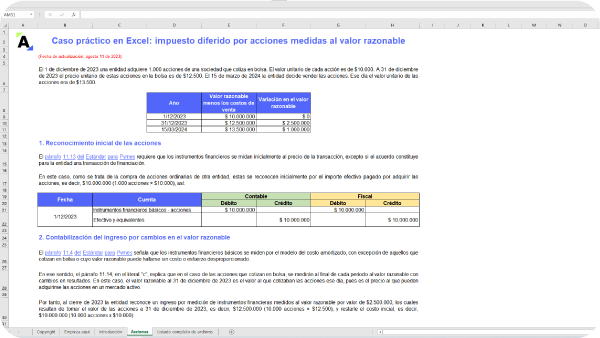

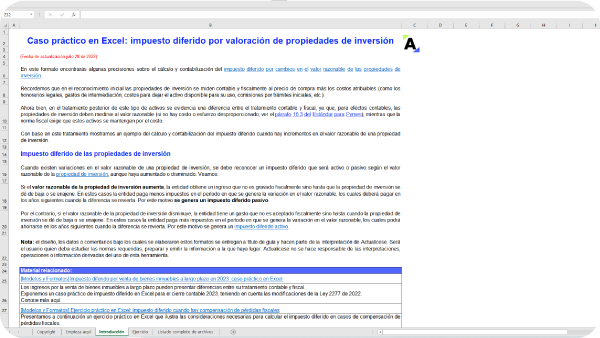

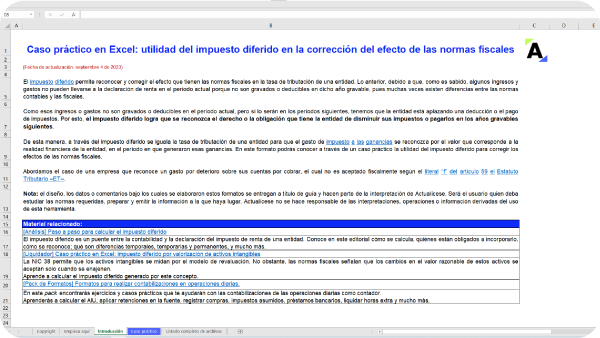

Caso práctico en Excel: impuesto diferido por valoración de propiedades de inversión

Las mediciones a valor razonable de las propiedades de inversión generan un impuesto diferido en los estados financieros, toda vez que estos no son aceptados fiscalmente.

En este Excel se explica mediante un caso práctico el cálculo del impuesto diferido por la valoración de estos activos.

Liquidador Excel

Liquidador Excel

Liquidador Excel

Liquidador Excel

Liquidador Excel

Liquidador Excel

Liquidador Excel

Liquidador Excel

Liquidador Excel

Adquiere este pack para calcular el impuesto diferido.

Este pack está incluido en nuestras Suscripciones Oro y Platino.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”