Que el cierre contable y fiscal no sea un problema por el 2022. La tercera edición de este Libro Blanco viene reforzada con un gran componente práctico (63 anexos descargables) que optimizará el tiempo que requieres para realizar esta importante tarea.

La tercera edición de esta publicación, una de las más apreciadas por nuestros usuarios, viene recargada para el 2022 con un detalle completo sobre los siguientes tópicos:

Medición inicial y posterior de los hechos económicos.

Elaboración de estados financieros.

Impuesto diferido.

Análisis y planeación financiera.

Partidas conciliatorias en el formato 2516.

Estas temáticas vienen acompañadas de diversas ayudas teóricas y prácticas mediante cuadros comparativos, tips contables y tributarios, normativa relacionada, 56 respuestas a preguntas frecuentes y un componente práctico compuesto por 63 anexos en Excel y Word. En estos se abordan ejemplos y modelos de información especial y necesaria para resolver las principales dudas que puedan generarse en relación con los tópicos mencionados.

Estos son los beneficios de realizar un buen cierre y contable y fiscal

El 31 de diciembre es una fecha trascendental para las entidades, pues a partir de allí deben empezar a trabajar en el proceso de cierre contable para medir cuáles han sido los resultados generados. Esto se realiza mediante la revisión sistemática de cada una de las partidas que componen los estados financieros: activos, pasivos, patrimonio, ingresos, costos y gastos.

No obstante, un buen cierre contable no es un proceso aislado que se da a fin de año, pues todo dependerá de la calidad de implementación del sistema de información contable durante todo el período.

De esta manera, el resultado de ejecutar este proceso se materializa a través de la elaboración de los estados financieros, los cuales son el insumo principal para realizar un adecuado análisis financiero, a partir del cual los usuarios de la información podrán conocer la situación financiera real de la entidad; identificar las debilidades, oportunidades, fortalezas y amenazas; y generar las diferentes estrategias bajo una adecuada y óptima planeación para cumplir sus objetivos durante el período siguiente.

Así las cosas, una entidad que realiza un buen cierre contable y análisis financiero podrá tomar decisiones más acertadas frente a las oportunidades de inversión y financiamiento con el fin de mejorar la rentabilidad del negocio y generar un mayor valor agregado.

¿Qué procesos demanda el cierre contable y fiscal por el 2022?

El cierre contable y fiscal demanda dos procesos importantes:

Tomar los saldos del final del período y hacer los ajustes correspondientes por las diferencias contables y fiscales, llevando, por supuesto, la correspondiente documentación para la trazabilidad de la información de la entidad.

Debitar y acreditar los ingresos y gastos, respectivamente, y trasladar la utilidad o pérdida del ejercicio a la cuenta del patrimonio.

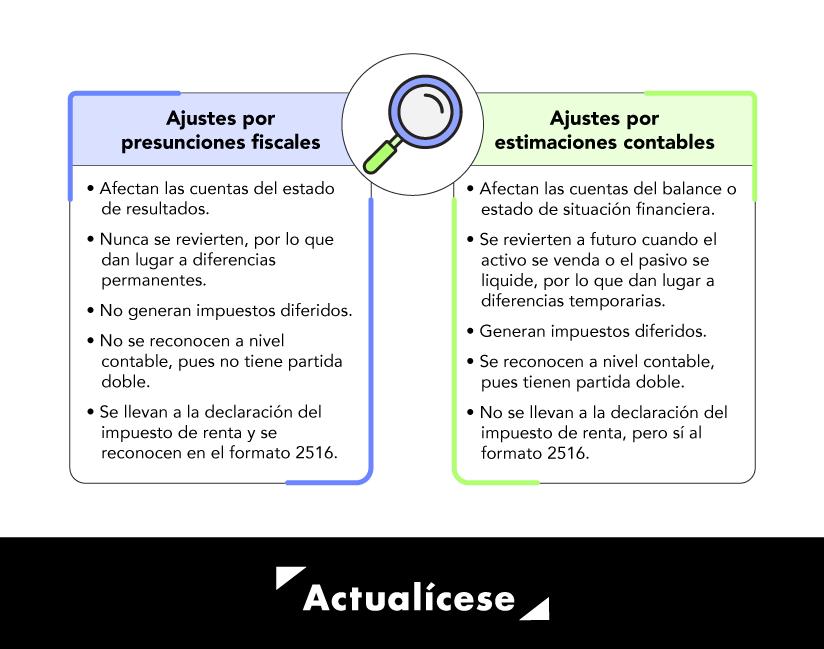

Así, los contribuyentes deben hacer los ajustes por presunciones fiscales en cuentas de resultado, que consisten básicamente en aquellas derivadas de normas tributarias, las cuales indican que un determinado gasto o ingreso registrado a nivel contable no es aceptado en términos fiscales, o aquellos conceptos que tienen efecto fiscal mas no contable.

También se deben realizar los ajustes por estimaciones en Normas Internacionales de Información Financiera en cuentas de balance, las cuales no se aceptan a nivel fiscal (parágrafo 6 del artículo 21-1 del ET). Ambos tipos de ajustes generan diferencias sobre las cuales puede realizarse la siguiente distinción:

El Libro Blanco Cierre contable y conciliación fiscal: reconocimiento, medición y revelación de los hechos económicos en las Pymes y análisis de las partidas conciliatorias se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips contables y tributarios, así como 56 respuestas a preguntas frecuentes y normativa relacionada, bajo un lenguaje de fácil comprensión. Se complementa con 63 anexos en Excel y Word, en los cuales se aborda información relevante sobre esta estructura temática.

Características técnicas de la publicación

Editorial:

Actualícese.com LTDA.

Autor:

José Hernando Zuluaga

Formato:

Digital e impreso

ISBN (versión digital):

978-958-5190-61-0

ISBN (versión impresa)

978-958-5190-60-3

Número de páginas:

654

Tamaño de archivos de descarga:

PDF (libro): 8 MB; carpeta zip (anexos): 47 MB

Incluye 63 anexos en Excel y Word

En la zona de complementos a la cual tendrás acceso se incluyen 63 anexos y las novedades normativas que surjan después de la terminación de esta edición.

Esta es una breve descripción de lo que recibirás en adición al libro:

Este formato corresponde a un modelo simplificado de la certificación que debe emitir el representante legal, al igual que el contador público, en relación con los estados financieros, en virtud de lo dispuesto en el artículo 37 de la Ley 222 de 1995.

Con este formato se puede obtener una guía de cómo certificar estados financieros consolidados, quiénes y en qué condiciones deben preparar este tipo de estados financieros y qué normas se deben atender para dicho proceso.

Este formato constituye una guía para la elaboración de la primera parte del manual de políticas contables teniendo como referencia el marco normativo del Estándar para Pymes y algunas definiciones básicas.

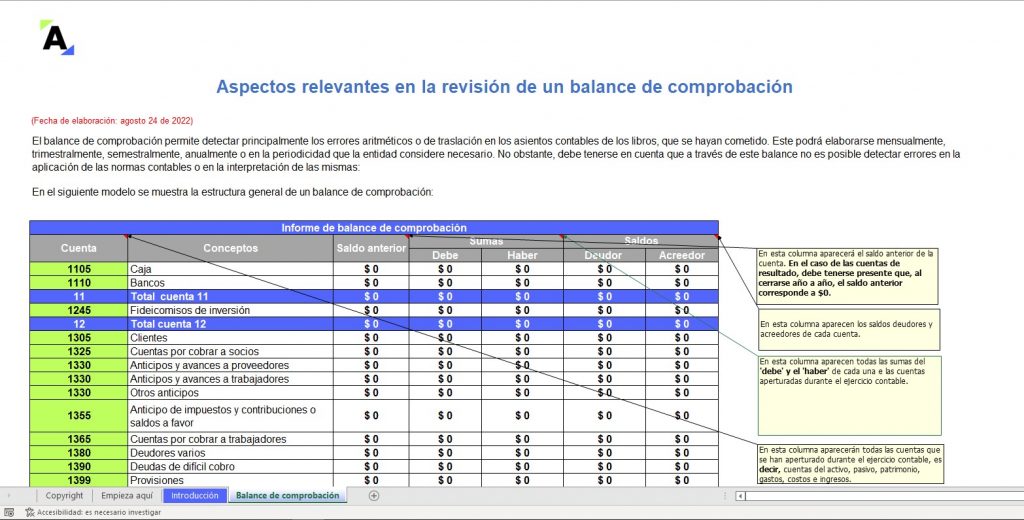

En este formato se explican las principales pautas para analizar la ecuación contable y patrimonial en relación con la estructura general de un balance de comprobación.

En este formato se enuncian los presupuestos que deben evaluarse para establecer si una entidad tiene control sobre otra y en este sentido determinar la obligación de consolidar estados financieros.

Este simulador corresponde a un modelo de estado de situación financiera comparativo que incluye las partidas más relevantes utilizadas por una empresa del grupo 1 o 2 en el 2022. Incluye fórmulas relacionadas con los análisis financieros horizontal y vertical que se pueden usar para revisar las cifras incluidas en dicho modelo.

Este formato expone un ejemplo de cómo llevar a cabo la presentación del estado del resultado integral por enfoques o por función por los años 2022 y 2021.

Esta plantilla de Excel facilita la elaboración del estado de cambios en el patrimonio consolidado o individual de una entidad del grupo 2 (pyme). En este se ejemplifica un caso del estado de cambios en el patrimonio de una entidad de forma individual.

Este modelo en contiene material de apoyo y las instrucciones a seguir para elaborar correctamente la nota 1 a los estados financieros bajo el Estándar para Pymes, según lo señalado en el anexo 2 del DUR 2420 de 2015.

En este formato se presentan 4 situaciones sobre hechos posteriores al cierre en donde se analizará cada caso y se determinará si implican o no ajustes en los estados financieros, de acuerdo con la sección 32 del Estándar para Pymes.

En este formato se ejemplifican varios casos alusivos a los aspectos que deben tenerse en cuenta en la contabilización de activos, tales como efectivo y equivalentes, cuentas por cobrar y otros activos financieros, inventarios, propiedades, planta y equipo, propiedades de inversión, intangibles e inversiones.

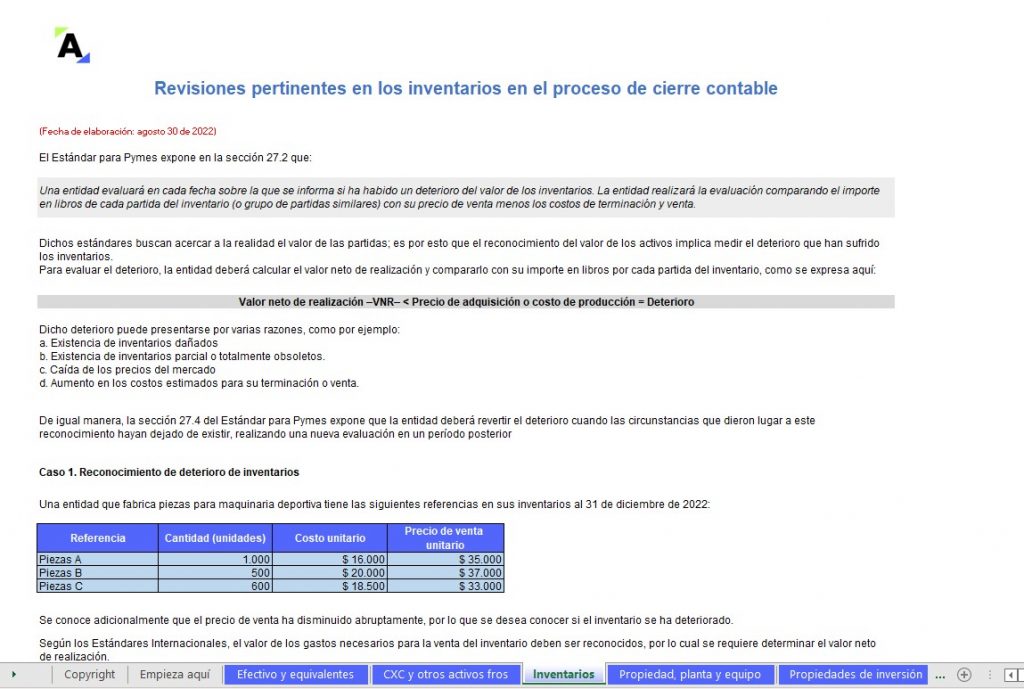

En este formato se ejemplifican casos prácticos sobre la aplicación de los métodos de valuación de inventario, primeros en entrar primeros en salir –PEPS–, promedio ponderado e identificación específica.

En este formato se expone un modelo para el cálculo de depreciación a través del método de línea recta, depreciación por componentes, método de saldos decrecientes y de unidades de producción.

En este archivo se plantean varios ejemplos para analizar los aspectos que se deben tener en cuenta para clasificar un instrumento financiero como pasivo o patrimonio.

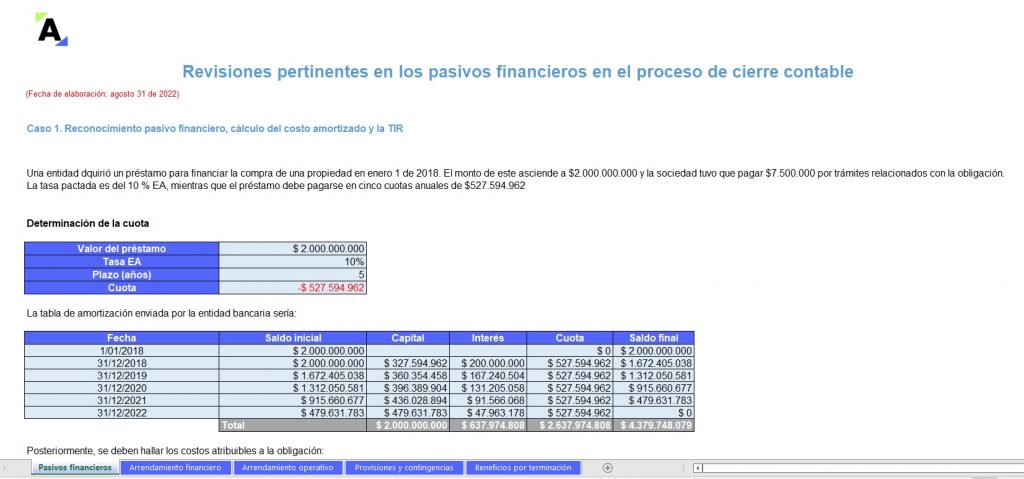

En este formato se ejemplifican varios casos alusivos a los aspectos que deben tenerse en cuenta en la contabilización de pasivos, tales como: pasivos financieros, arrendamiento financiero y operativo, provisiones y contingencias y beneficios a empleados.

Este formato constituye una plantilla de control de cuentas por pagar que incluye la política de gestión destinada por la entidad para identificar qué pagos priorizar.

Incluye la fórmula para calcular el indicador de rotación de proveedores y otros aspectos que se deben atender aplicando los conceptos de administración financiera.

En este formato se ilustran 5 casos prácticos sobre la clasificación de los contratos de arrendamiento de una entidad del grupo 2 como financieros u operativos, teniendo en cuenta las condiciones establecidas en la sección 20 del Estándar para Pymes.

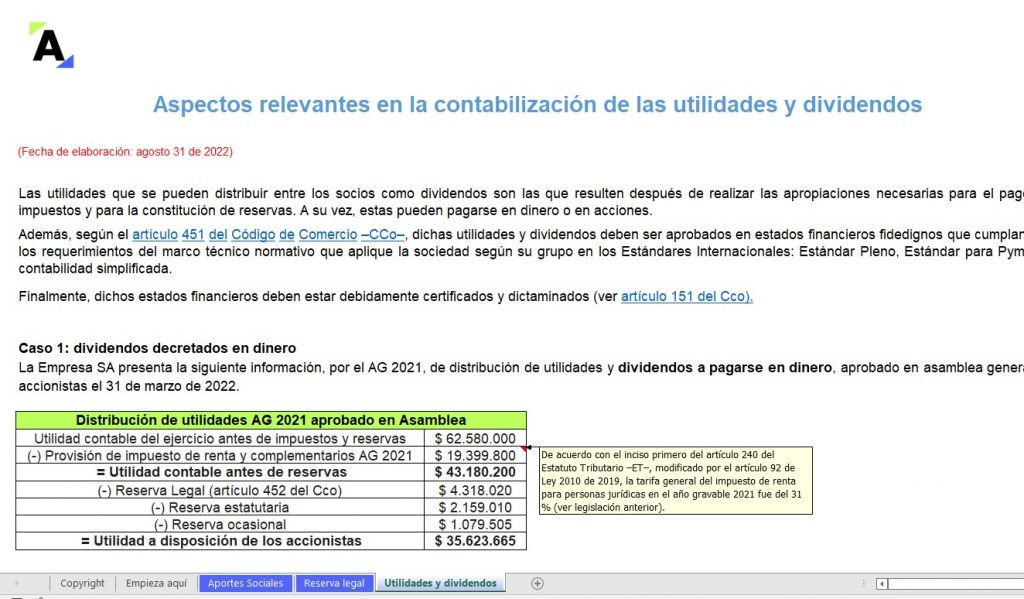

En este formato se ejemplifican varios casos alusivos a los aspectos que deben tenerse en cuenta en la contabilización de las partidas del patrimonio, tales como aportes sociales, reserva legal y utilidades y dividendos.

En este formato se ejemplifican varios casos alusivos a los aspectos que deben tenerse en cuenta en la contabilización de los ingresos en Pymes, tales como ingresos por venta de bienes, servicios, en contratos de construcción, devoluciones y descuentos en ventas.

En este formato se exponen algunos ejemplos con relación a la contabilización de las subvenciones del Gobierno por los diferentes programas que han sido destinados para apoyar a las empresas y cuya vigencia en algunos casos se conserva por el 2022.

En este formato se ejemplifican 2 casos prácticos sobre la distribución de los costos indirectos de fabricación. El primero cuando la capacidad real está por debajo de la capacidad normal de producción y el segundo cuando la capacidad real excede la capacidad normal.

En este archivo se presenta una matriz en la que se desglosan algunas recomendaciones sobre aspectos para tener en cuenta en el proceso de cierre contable con el fin de que la información que nutre los estados financieros esté lo mejor depurada posible. En la primera sección se resalta a través de colores las partidas que nutren cada estado financiero. Además, se detalla la estructura temática del Estándar para Pymes para facilitar su consulta y aplicación.

Esta plantilla permite identificar rápidamente si los rubros de la partida a evaluar generan diferencia, su naturaleza y si da lugar a impuesto diferido activo o pasivo.

En este formato se desarrollan 2 casos prácticos sobre la aplicación de los métodos del balance y el aritmético en la identificación de la naturaleza del impuesto diferido.

En este archivo se dispone un modelo para la elaboración de los estados financieros por el 2022 con base en las partidas básicas o que comúnmente se utilizan en las entidades, además de un completo detalle sobre los principales indicadores financieros y las pautas para tener en cuenta en la interpretación de los resultados obtenidos.

A través de este liquidador se puede calcular el tope que establece el artículo 1.7.2 del DUT 1625 de 2016 para quedar obligado a presentar de forma virtual los formatos de conciliación fiscal por el año gravable 2022.

En este modelo se expone una matriz con las indicaciones del Estatuto Tributario en relación con la realización de los ingresos, costos y gastos para efectos fiscales.

En este formato se exponen 4 casos sobre las diferencias más comunes que pueden presentarse en la identificación de las partidas conciliatorias en el proceso de conciliación fiscal.

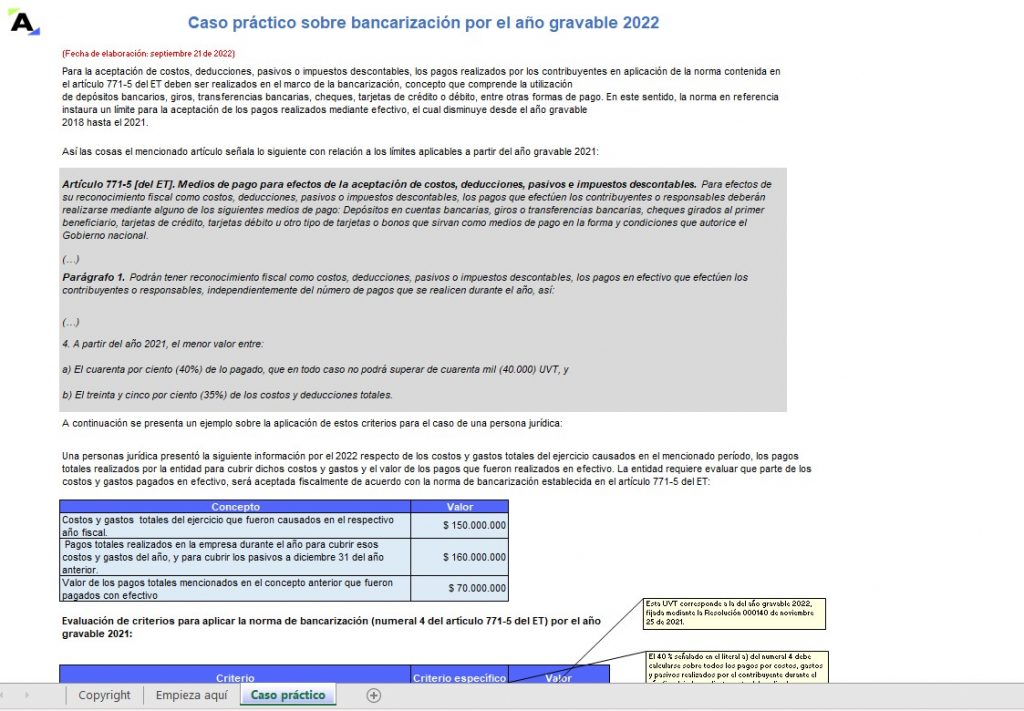

En este formato se desarrolla un caso práctico sobre la interpretación de la norma de bancarización contenida en el artículo 771-5 del ET por el año gravable 2022 para el caso de una persona jurídica.

En este archivo se detallan los costos y deducciones, rentas exentas y descuentos tributarios aplicables en el cierre fiscal de las personas jurídicas por el año gravable 2022.

En este formato se exponen los 3 casos que pueden originarse en la liquidación de los intereses presuntivos entre sociedades y socios durante 2022, teniendo en cuenta el artículo 1 del Decreto 728 de 2022.

A través de este liquidador se pueden realizar simulaciones para determinar la utilidad por venta de un activo fijo depreciable que será renta por recuperación de deducciones.

En este formato se exponen varios casos prácticos sobre la tributación de los dividendos y participaciones por el año gravable 2022 cuando estos han correspondido a utilidades generadas en 2016 y anteriores o 2017 y siguientes y han sido recibidos por personas naturales y sucesiones ilíquidas residentes y no residentes, sociedades nacionales y extranjeras.

Este formato incluye un simulador manual y uno automático (con macros) con los que se puede comprobar de acuerdo con los datos ingresados si se puede aplicar el beneficio de auditoría para los períodos 2021, 2022 y 2023.

En este formato se incluye una matriz con los aspectos más relevantes en relación con la reglamentación del descuento de becas por impuestos del artículo 257-1 del ET de acuerdo con el Decreto 985 de 2022.

En este formato se presentan 3 casos prácticos sobre el tratamiento fiscal de las deducciones y descuentos tributarios por el año gravable 2022, específicamente en lo relacionado con donaciones al régimen tributario especial, donaciones en investigación y desarrollo y donaciones en programas de educación.

En esta guía se detalla cada una de las partidas conciliatorias abordadas en el libro con su respectiva normativa y la página específica de la publicación en la que el usuario podrá encontrar el desarrollo del tema.

En este modelo, se exponen algunas recomendaciones que ayudarán a revelar los impactos sobre el estado de situación financiera preparado por los períodos comparativos 2021-2022. Cabe aclarar que estas notas tienen un carácter ilustrativo.

En este documento se detallan los cambios que deberán tener en cuenta las personas jurídicas en relación con el impuesto de renta y complementario para los períodos gravables siguientes de acuerdo con las novedades que se prevén en la reforma tributaria 2022, cuyo texto conciliado pasó a sanción presidencial el 17 de noviembre de 2022.

Accede a la zona de complementos de esta publicación, donde podrás conocer las novedades normativas posteriores a su edición y descargar los 63 anexos en Excel y Word que acompañan este libro.

¿Cuáles son las principales dudas que resolverás con esta publicación?

El Libro Blanco Cierre contable y conciliación fiscal: reconocimiento, medición y revelación de los hechos económicos en las Pymes y análisis de las partidas conciliatorias, por el año gravable 2022, es la guía por excelencia para efectuar un adecuado cierre contable y fiscal por el mencionado período. Con esta publicación podrás aclarar, entre otras, las siguientes dudas:

¿Cuáles son los pasos que deben seguirse para realizar un adecuado cierre contable y fiscal?

¿Qué indicadores financieros deben evaluarse para analizar la situación de una entidad?

¿Cuál es la estructura que deben seguirse para la elaboración de los estados financieros por el año gravable 2022?

¿Cómo se elaboran las políticas contables de una entidad?

¿Qué situaciones podrían generar el cálculo del impuesto diferido en el 2022?

¿Qué aspectos deben tener en cuenta las personas jurídicas respecto al soporte de costos y gastos por el 2022?

¿Cuáles cambios deberán tener en cuenta las personas jurídicas en relación con el impuesto de renta y complementario para los períodos gravables siguientes de acuerdo con las novedades que se prevén en el proyecto de reforma tributaria 2022?

A continuación, algunas de las respuestas adicionales que podrás encontrar en nuestro capítulo de preguntas frecuentes:

¿Qué novedades hay en materia de beneficios tributarios para las personas jurídicas por el año gravable 2022?

Por el año gravable 2022 las personas jurídicas deberán atender varias novedades en materia tributaria en el momento en que estén proyectando su declaración de renta por el mencionado período, por ejemplo:

Los valores de limitación en la aplicación de la norma de bancarización por el año gravable 2022 de acuerdo con lo establecido en el artículo 771-5 del ET.

La nueva tarifa de liquidación de los intereses presuntivos regulados por el artículo 35 del ET, establecida por el Decreto 728 de 2022.

El contexto actual del entorno de la facturación electrónica y los documentos equivalentes como soportes indispensables para la aceptación fiscal de costos y gastos, por ejemplo, lo relativo a la nómina electrónica, el documento soporte en adquisiciones con no obligados a facturar, el mensaje de aceptación de las facturas a crédito, etc.

La nueva deducción y descuento que aplicará a partir del año gravable 2022 a causa de la modificación realizada por la Ley 2130 de 2021 a los artículos 158-1 y 256 del ET.

Los cambios efectuados por la Ley 2155 de 2021 en materia de la aplicación del beneficio de renta exenta para empresas de economía naranja contenida en el numeral 1 del artículo 235-2 del ET, pues esta norma hizo cambios por ejemplo en materia del tiempo límite de constitución e inicio de la actividad económica de las entidades que deseen acogerse a tal beneficio y el tiempo efectivo de aplicación.

La reglamentación efectuada por el Decreto 985 de 2022 en materia de la aplicación del descuento tributario de becas por impuestos del artículo 257-1 del ET, cuya aplicación por el año gravable 2022 estará sujeta en la medida en que el Ministerio del Deporte en lo que resta del año emita el reglamento operativo del programa y los oferentes puedan presentar y llevar a cabo las iniciativas.

La eliminación por parte de la Ley 2155 de 2021 del parágrafo del artículo 115 del ET, el cual permitía que las personas jurídicas pudieran llevar el 100 % de descuento tributario por concepto del valor pagado por ICA a partir del año gravable 2022. De esta manera solo seguirá aplicando el 50 %.

La pérdida de vigencia de la posibilidad contemplada en el artículo 15 del Decreto Legislativo 772 de 2020 de llevar como ganancia ocasional la condonación de deudas por parte de acreedores a quienes se hayan acogido a los procesos de reorganización empresarial establecidos en la Ley 1116 de 2006 y el Decreto Legislativo 560 de 2020. Esta posibilidad solo aplicó por los años gravables 2020 y 2021, por lo que a partir del año gravable 2022 el ingreso formado por dichas condonaciones constituye renta ordinaria.

¿En qué consiste el proceso de medición inicial y posterior para el registro de las diferencias derivadas de estimaciones contables no aceptadas fiscalmente?

Como se mencionó anteriormente, del proceso de cierre contable y conciliación fiscal surge la identificación de ciertas partidas que generan diferencias por cuanto tienen un momento de reconocimiento o realización diferente a nivel contable y fiscal. Así las cosas, dentro de dichas diferencias se pueden encontrar algunas estimaciones contables que no son aceptadas fiscalmente hasta que se dé a futuro el cumplimiento de ciertos requisitos para su reconocimiento. A continuación, un ejemplo:

Caso: Valor razonable de las propiedades, planta y equipo

Una persona jurídica adquirió en junio de 2022 una máquina por valor de $20.000.000. En diciembre del mismo año, de acuerdo con la sección 17 del Estándar para Pymes y con base en los ingresos futuros que puede producir su uso, la entidad opta por valorizar la máquina a $25.500.000. Dicha estimación no es reconocida a nivel fiscal.

Medición inicial:

Nombre de la cuenta contable

Código sugerido

Débito

Crédito

Propiedad, planta y equipo

1520

$ 20.000.000

Efectivo y equivalentes

1110

$ 20.000.000

Medición posterior:

Nombre de la cuenta contable

Código

Débito

Crédito

Propiedad, planta y equipo – control de detalle

1520xx

$5.500.000

Superávit valorización ORI (numeral 10 del artículo 28 del ET) – control de detalle

3810xx

$5.500.000

Determinación del menor o mayor valor fiscal en el formato 2516:

Código sugerido

Concepto

Base contable

Diferencias – control de detalle

Base fiscal (XML prescrito por la Dian)

Débito

Crédito

Débito

Crédito

Débito

Crédito

1520

Propiedad, planta y equipo

$20.000.000

$20.000.000

1110

Efectivo y equivalentes

$20.000.000

$ 20.000.000

1520xx

Propiedad, planta y equipo –control de detalle

$ 5.500.000

$5.500.000

3810xx

Superávit valorización ORI (numeral 10 del artículo 28 del ET) – control de detalle

$ 5.500.000

$5.500.000

Valor final

$25.500.000

$ 25.500.000

$ 5.500.000

$ 5.500.000

$ 20.000.000

$20.000.000

Menor valor fiscal

Para este caso puede evidenciarse que el valor contable de la partida principal correspondiente a la propiedad, planta y equipo es mayor al fiscal, por lo que la diferencia de esta en el respectivo formato debe reportarse como un menor valor fiscal.

¿Cuáles son las pautas principales para identificar las diferencias temporarias y su correspondiente efecto en el impuesto diferido?

De acuerdo con la NIC 12 y la sección 29 del Estándar para Pymes, las diferencias temporarias son diferencias entre el valor contable y el valor fiscal, que surgen de revisar los valores reconocidos de activos y pasivos cuya liquidación o recuperación se espera que a futuro afecte la liquidación del impuesto a las ganancias. De esto se puede decir que, si la liquidación o recuperación de activos y pasivos no afecta el impuesto a las ganancias a futuro, o si no hay diferencias entre los valores contables y fiscales de las partidas, no hay lugar al cálculo de impuesto diferido.

Ahora bien, de la comparación de estos valores contables y fiscales se pueden generar:

Pauta

Diferencias temporarias imponibles

Diferencias temporarias deducibles

¿Cuándo se origina?

Cuando el valor contable del activo es mayor que el valor fiscal o el valor contable del pasivo es menor que el valor fiscal.

Cuando el valor fiscal es mayor que el valor contable del activo o el valor fiscal del pasivo es menor que el valor contable.

Naturaleza del impuesto diferido

Impuesto diferido pasivo.

Impuesto diferido activo.

Efecto del impuesto diferido

Se origina un pago de un mayor impuesto de renta en períodos posteriores cuando el importe en libros del activo se haya recuperado o el importe del pasivo se haya liquidado.

Se origina un pago de un menor impuesto de renta en períodos futuros cuando el importe en libros del activo sea recuperado o el importe del pasivo se haya liquidado.

¿Quiénes deben elaborar y/o presentar el formato de conciliación fiscal por el año gravable 2022?

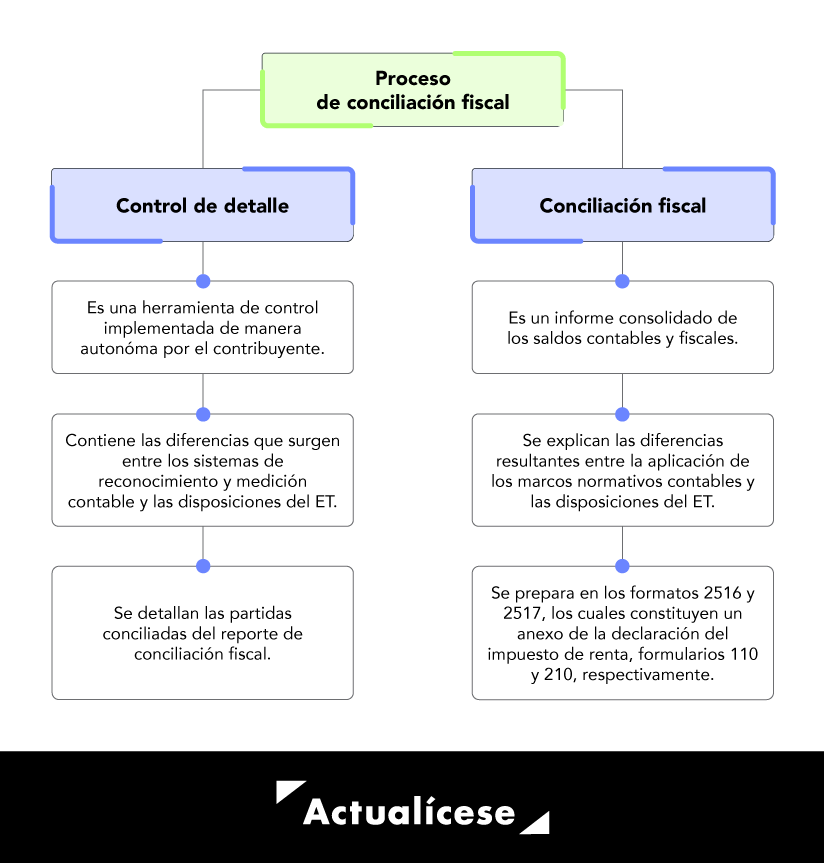

De acuerdo con lo establecido en el artículo 1.7.1 del DUT 1625 de 2016, adicionado por el Decreto 1998 de 2017, la conciliación fiscal es una obligación de carácter formal que se define como el sistema de control o conciliación a través del cual los contribuyentes del impuesto sobre la renta y complementario obligados a llevar contabilidad deben registrar las diferencias que surjan en la aplicación de los marcos técnicos normativos contables y las disposiciones del Estatuto Tributario.

Así las cosas, la conciliación fiscal se encuentra compuesta por dos elementos: 1) el control de detalle y 2) la conciliación fiscal.

El reporte de conciliación fiscal corresponde a un anexo de la declaración del impuesto de renta que debe ser presentado a través de los medios electrónicos dispuestos por la Dian por parte de aquellos contribuyentes del impuesto de renta y complementario obligados a llevar contabilidad, o aquellos que de manera voluntaria decidan llevarla, que en el año gravable objeto de conciliación hayan obtenido ingresos brutos fiscales iguales o superiores a 45.000 UVT ($1.710.180.000 por el año gravable 2022). Lo anterior, de acuerdo con el artículo 1.7.2 del DUT 1625 de 2016, adicionado por el Decreto 1998 de 2017.

No obstante, aquellos que no cumplan con el mencionado tope no deberán presentar dicho reporte a través de los medios electrónicos dispuestos por la Dian, pero sí tendrán que diligenciarlo. Además, deberán llevar el control de detalle, y conservar toda la información durante el período de firmeza de la declaración de renta y complementario, dado que la entidad puede requerir tal información en cualquier momento.

Términos y condiciones/Políticas de devolución libros blancos impresos Actualícese:

El tiempo de entrega de este producto es de máximo 8 días hábiles, una vez hayamos recibido la confirmación de tu pago. Si es en línea la confirmación es inmediata y si es por consignación estaremos atentos al envío de su comprobante.

Este producto no tiene ningún costo de envío.

La vigencia de esta herramienta está dada por la temática y el año de publicación. Actualícese no distribuirá ningún producto que este desactualizado o sin vigencia alguna.

Para temas de devolución por insatisfacción del producto ya sea por el contenido o defecto físico, debes contactarnos al área de servicio al cliente, en el siguiente enlace podrás ver nuestros números de atención https://actualicese.com/contacto/, debes presentar una solicitud manifestando tu interés de devolver lo adquirido, la cual podrá presentarse de forma escrita o a través de medios electrónicos.

El máximo de días que tendrás para hacer la solicitud es de cinco (5) días hábiles después de la entrega del producto, debes entregarlo a Actualícese en las mismas condiciones en que las que fue recibido y de ser necesario debes pagar el costo del transporte.

El dinero de la compra será devuelto máximo treinta (30) días después de haber presentado tu solicitud.

Este producto no se podrá comercializar ni distribuir sin consentimiento explícito de nuestra empresa, de ser así se exponen a sanciones impuestas por la ley.