Nuestra más completa guía teórica y práctica sobre información exógena (389 páginas y 3 anexos en Excel que incluyen 31 casos prácticos) con los cambios que deberán atender personas jurídicas y naturales para cumplir con este requerimiento por el año gravable 2021.

Esta publicación se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, así como respuestas a preguntas frecuentes y normativa relacionada bajo un lenguaje de fácil comprensión, que se complementan con 3 anexos en Excel en los cuales se abordan ejemplificaciones prácticas o casos especiales sobre los aspectos más importantes de esta estructura temática.

Actualizarse en todos los cambios que tiene la información exógena del 2021 evitará la liquidación de sanciones…

El reporte de información exógena constituye uno de los requerimientos tributarios más exigentes, pues constituye la principal herramienta de fiscalización utilizada por la Dian por cuanto permite tener el detalle de las transacciones que realizan dichas personas naturales y jurídicas con otros terceros mediante el cruce de información permitiendo así que esta entidad lleve control sobre:

El cumplimiento de las obligaciones sustanciales y formales por parte de los contribuyentes, por ejemplo, si han pagado el impuesto de renta y complementario u otros tributos, y si han cumplido con la presentación de las respectivas declaraciones.

Que la veracidad de la información consignada en las diferentes declaraciones tributarias correspondan con la realidad económica y las limitaciones tributarias existentes, por ejemplo, en materia de costos y deducciones, rentas exentas, descuentos tributarios, etc.

De allí que por el año gravable 2021, en relación con este requerimiento deban atenderse cada uno de los cambios que se han originado con la Resolución 000098 de 2020 y las modificaciones efectuadas por la Resolución 000147 de 2021, pues las especificaciones e instrucciones para el diligenciamiento de los 55 formatos que componen la exógena del mencionado período gravable requieren total minuciosidad y rigor para evitar incurrir en las onerosas sanciones de las que trata el artículo 651 del ET, algunas de las cuales pueden llegar a ser hasta de 15.000 UVT ($570.060.000 por el año gravable 2022).

El Libro Blanco Reporte de información exógena: especificaciones técnicas e instrucciones para la elaboración de los formatos de exógena y su presentación ante la Dian, 3.ª edición se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, así como 36 respuestas a preguntas frecuentes y normativa relacionada bajo un lenguaje de fácil comprensión, que se complementan con 3 anexos en Excel, en los cuales se aborda información relevante sobre esta estructura temática. Uno de esos anexos contiene 31 casos prácticos sobre el reporte de varios tipos de transacciones en la exógena del 2021.

Características técnicas de la publicación

Editorial:

Actualícese.com LTDA.

Autor:

José Hernando Zuluaga

Formato:

Digital

ISBN versión digital:

978-958-5190-30-6

ISBN versión impresa:

978-958-5190-29-0

Número de páginas:

389

Tamaño de archivos descarga:

PDF (libro): 9,1 MB – carpeta zip (anexos): 2,8 MB

Incluye 3 anexos en Excel

En la zona de complementos a la cual tendrás acceso están incluidos 3 anexos y las novedades normativas que surjan después de la terminación de esta edición.

Esta es una breve descripción de lo que recibirás adicional al libro:

Anexo

Detalle

1. Guía sobre el reporte de información exógena por el año gravable 2021.

En esta guía se incluye un resumen sobre los formatos que se deberán utilizar para cumplir con este requerimiento por el año 2021, el número del anexo que contiene sus especificaciones técnicas, el tipo de persona que está en la obligación de reportarlo, las cuantías que se deben atender para incluir la información en cada formato, los conceptos aplicables con el detalle de aquellos que son nuevos frente al año gravable 2020, así como las novedades instauradas por la Resolución 000147 de diciembre 7 de 2021.

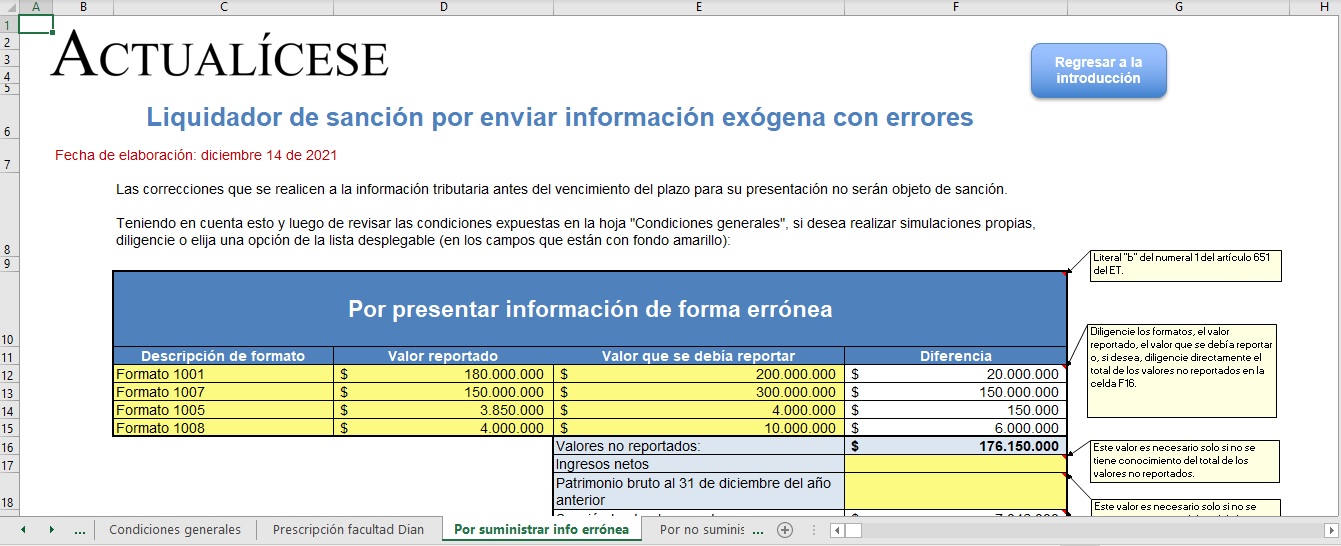

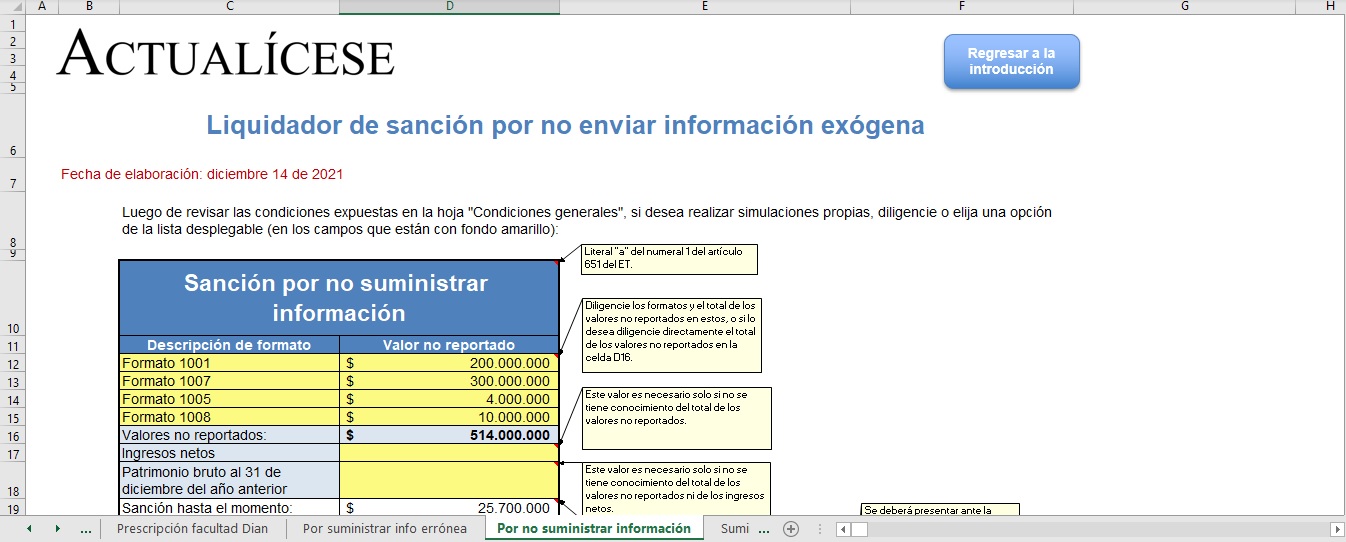

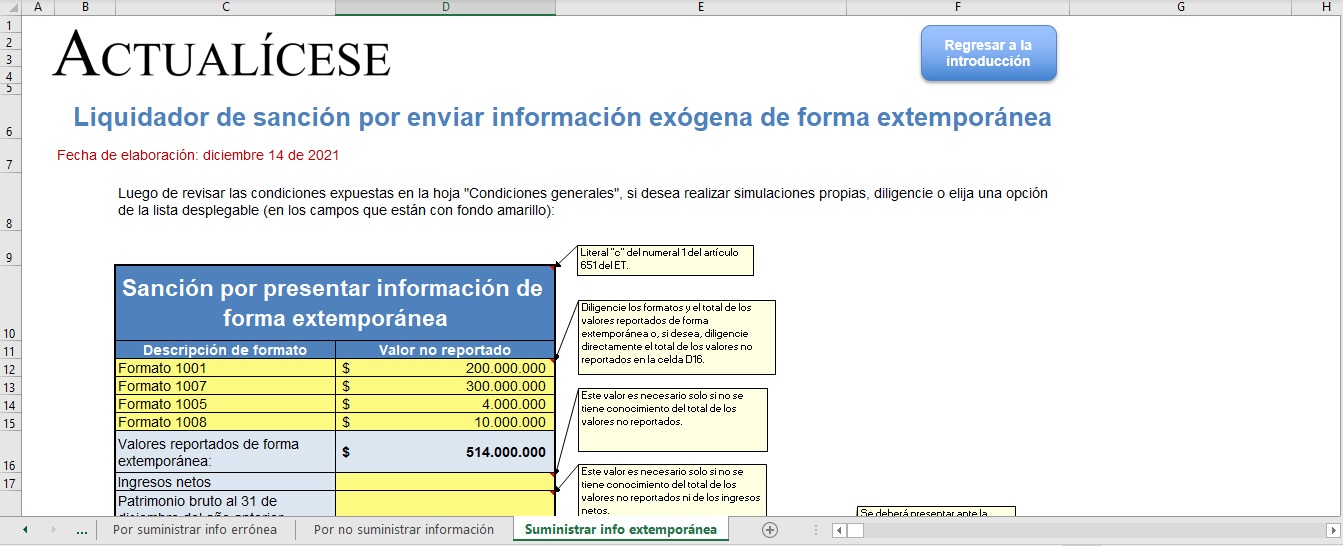

2. Liquidadores de sanciones de exógena resueltas en 2022.

En este formato se podrán revisar los montos y condiciones asociados a las sanciones monetarias generadas por no enviar información exógena, enviarla con errores o enviarla de forma extemporánea, los cuales se desee liquidar y pagar durante 2022. En este se incluyen:

2 ejemplos sobre la firmeza del reporte de información exógena.

1 liquidador de la sanción por enviar información exógena errada.

1 liquidador de la sanción por no suministrar información exógena.

1 liquidador de la sanción por suministrar información exógena de forma extemporánea. Nota: en el formato se podrán encontrar modelos para que de acuerdo con las indicaciones dadas se puedan realizar diversas simulaciones.

3. 31 casos prácticos sobre el reporte de información exógena por el año gravable 2021.

En este archivo se encuentran 31 casos prácticos sobre el reporte de información exógena por el año gravable 2021 con relación a los siguientes temas:

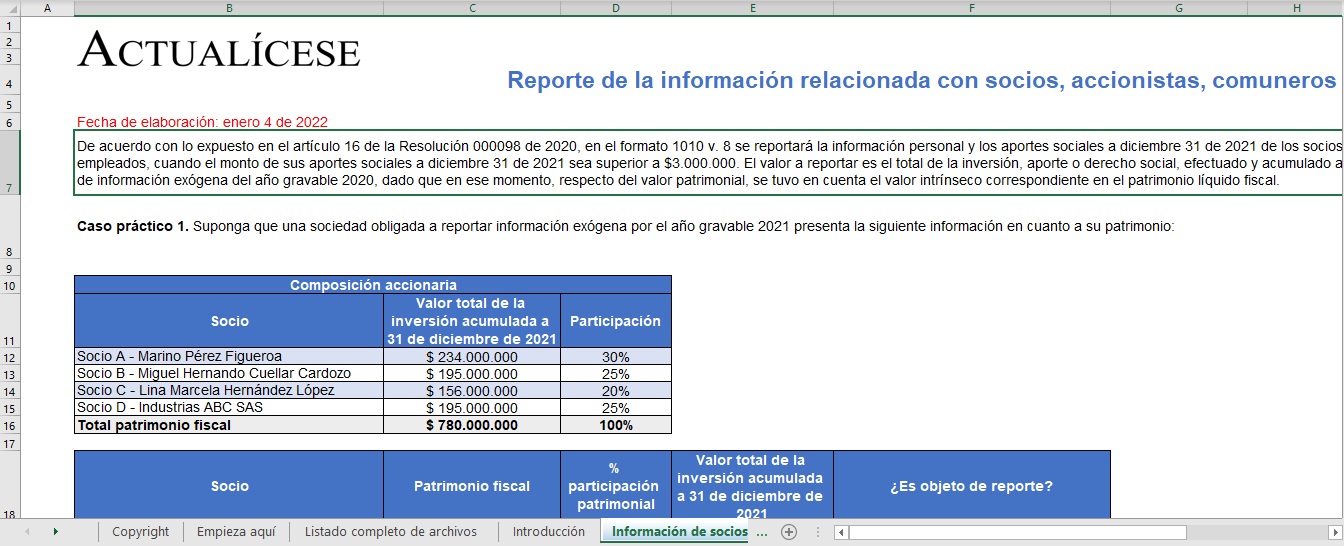

Caso 1: reporte de la información relacionada con socios, accionistas, comuneros y/o cooperados.

Casos 2 y 3: reporte de la información de compras y ventas.

Casos 4 y 5: reporte de la información relacionada con devoluciones.

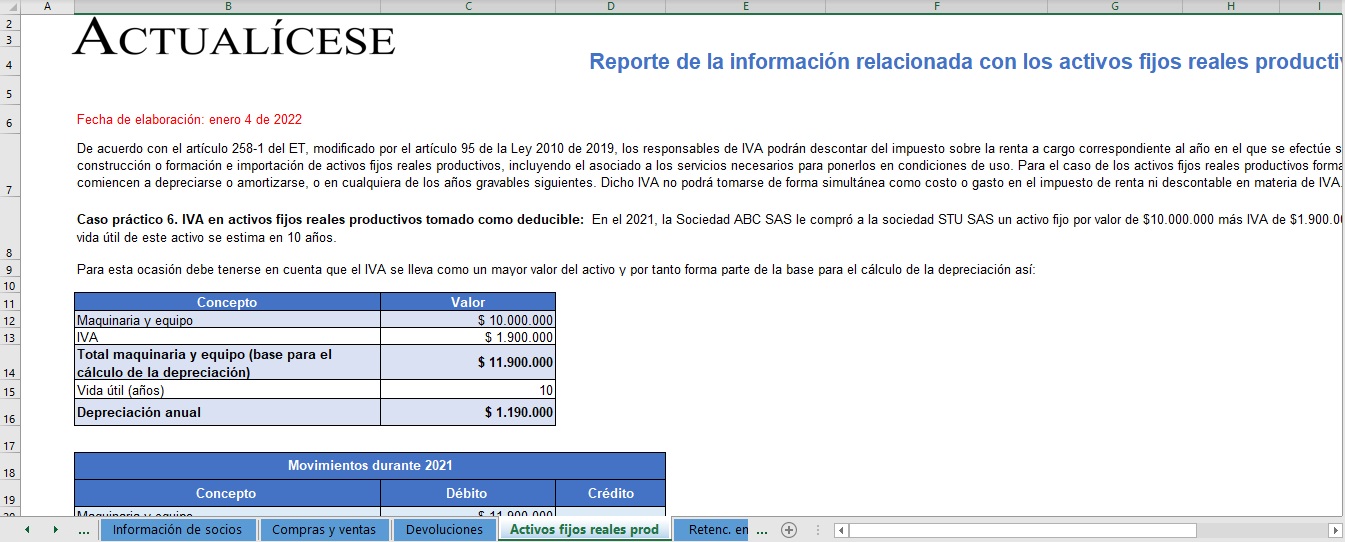

Casos 6 y 7: reporte de la información relacionada con los activos fijos reales productivos.

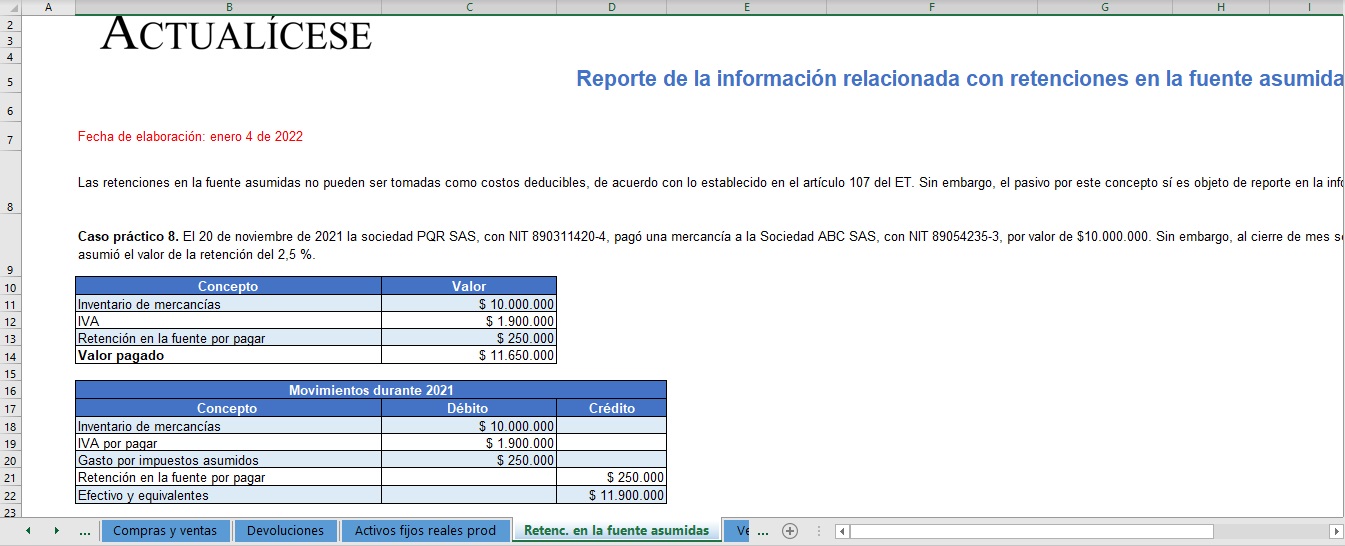

Caso 8: reporte de la información relacionada con retenciones en la fuente asumidas.

Casos 9 y 10: reporte de la información relacionada con venta de bienes inmuebles.

Caso 11: reporte de la información relacionada con provisiones y contingencias.

Caso 12 y 13: reporte de la información relacionada con dividendos.

Casos 14 y 15: reporte de la información relacionada con gastos pagados por anticipado.

Caso 16: reporte de la información relacionada con obligaciones y gastos financieros.

Caso 17: reporte de la información relacionada con programas de fidelización de clientes.

Casos 18 y 19: reporte de la información relacionada con atenciones a clientes.

Caso 20: reporte de la información relacionada con diferencia en cambio.

Caso 21: reporte de la información relacionada con deterioro de cartera.

Caso 22: reporte de la información relacionada con costos y gastos en aplicación de la norma de bancarización.

Caso 23: reporte de la información relacionada con el impuesto al patrimonio 2021.

Casos 24 y 25: reporte de la información relacionada con el impuesto de industria y comercio.

Casos 26 y 27: reporte de la información relacionada con la deducción del artículo 107-2 del ET.

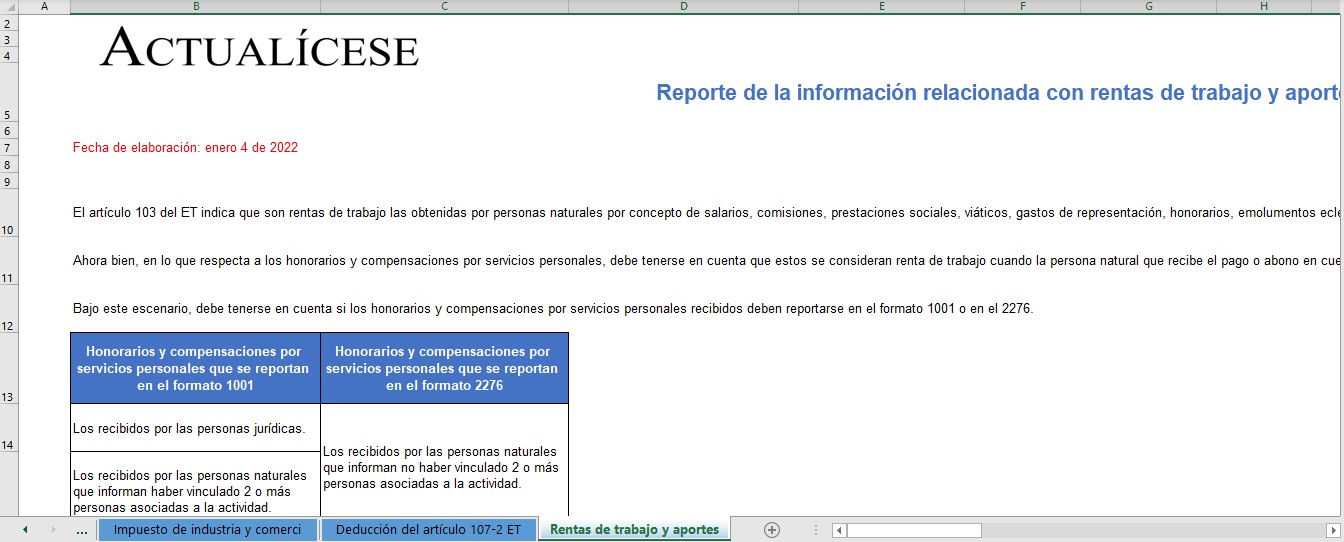

Casos 28, 29, 30 y 31: reporte de la información relacionada con rentas de trabajo, aportes a seguridad social y parafiscales.

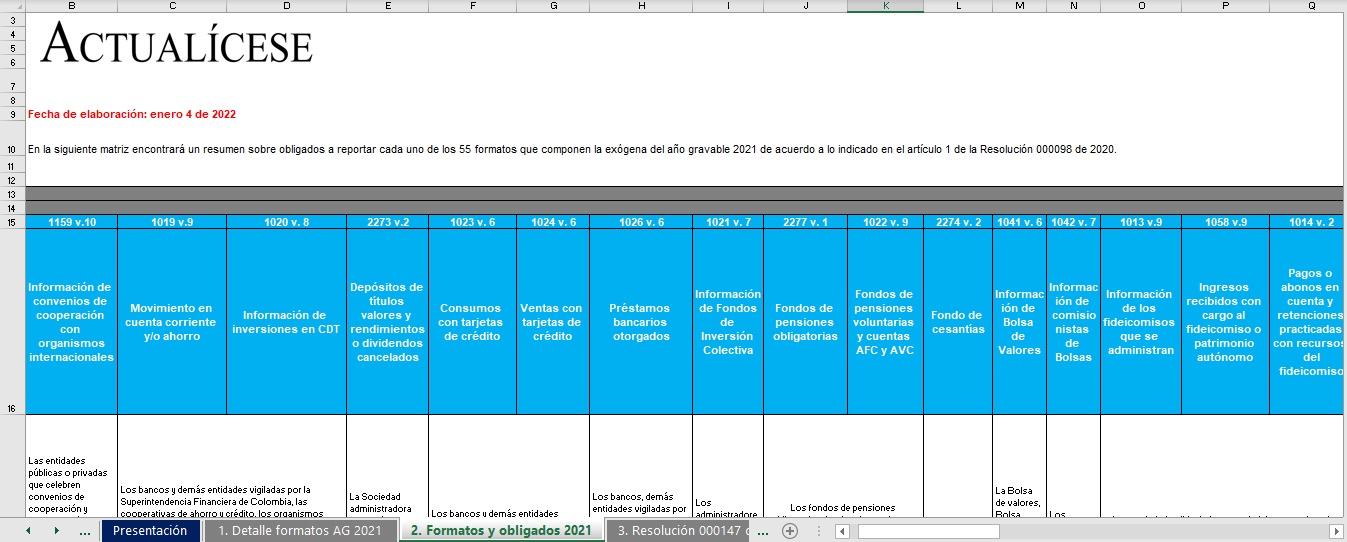

2.1 Estructura de la Resolución 000098 de octubre 28 de 2020

Cambios efectuados por la Resolución 000147 de diciembre 7 de 2021

2.2 Obligados a reportar exógena por el año gravable 2021

¿Quiénes no se encuentran obligados a reportar exógena por el año gravable 2021?

¿Quiénes estaban obligados a reportar exógena por el año gravable 2020?

Situaciones que se pueden presentar al definir la obligatoriedad de reportar exógena por el año gravable 2021

2.3 Plazos para presentar la información exógena del año gravable 2021

2.4 Tipos de contribuyentes y su responsabilidad frente al reporte de información exógena por el año gravable 2021

Entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica con organismos internacionales

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Información que las entidades financieras deben reportar anualmente por períodos mensuales

Información de cuentas corrientes y/o de ahorros

Información de inversiones en certificados a término fijo y/u otros títulos

Información requerida a la Sociedad Administradora del Depósito Centralizado de Valores –Deceval–

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Información que las entidades financieras y otras entidades deben reportar anualmente

Información sobre los consumos con tarjetas de crédito

Información sobre las ventas a través del sistema de tarjetas de crédito

Información sobre préstamos otorgados

Información de los fondos de inversión colectiva

Información de los fondos de pensiones obligatorias y fondos de pensiones, jubilación e invalidez y seguros privados de pensiones

Información de las cuentas de ahorro para el fomento de la construcción –AFC– y aporte a cuentas de ahorro voluntario contractual –AVC–

Información de fondos de cesantías

Información que deben suministrar las bolsas de valores

Información que deben suministrar las comisionistas de bolsa

Información de las sociedades fiduciarias

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Información anual que debe ser reportada por las personas naturales, jurídicas y sus asimiladas, entes públicos y demás entidades

Información de socios, accionistas, comuneros, cooperados y/o asociados

Información sobre los pagos o abonos en cuenta y retenciones en la fuente practicadas

Información sobre las retenciones en la fuente que le practicaron

Información sobre los ingresos recibidos en el año

Información sobre el IVA descontable y generado y el impuesto al consumo

Información sobre el saldo de los pasivos a diciembre 31 de 2021

Información sobre los deudores de créditos activos a diciembre 31 de 2021

Información de los órganos que financien gastos con recursos del tesoro nacional

Información sobre ingresos recibidos para terceros

Información sobre las declaraciones tributarias

Información sobre descuentos tributarios e ingresos no constitutivos de renta ni ganancia ocasional

Información sobre los contratos de colaboración empresarial

Información de los obligados a reportar estados financieros consolidados

Información de las entidades contraladas del exterior –ECE– sin residencia fiscal en Colombia

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Otras entidades: información que deben reportar anualmente

Información que deben suministrar las cámaras de comercio

Información que debe suministrar la Registraduría Nacional del Estado Civil

Información que deben suministrar los notarios

Información que deben suministrar las personas o empresas que elaboren facturas de venta o documentos equivalentes

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Información solicitada en virtud del artículo 631-3 del ET

Información de ingresos y retenciones por rentas de trabajo y pensiones

Información del registro catastral, del impuesto predial unificado, del impuesto unificado de vehículos, del impuesto de industria, comercio y tableros y sobre las resoluciones administrativas relacionadas con obligaciones municipales o distritales

Información a suministrar por las entidades que otorgan, cancelan o suspenden personerías jurídicas

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Otra información a reportar

Información sobre la contratación de mujeres víctimas de la violencia comprobada

Información relacionada con el código único institucional –CUIN–

Información sobre donaciones recibidas y certificadas por entidades no contribuyentes

Información sobre la no causación del impuesto al carbono por certificación de carbono neutro

Información de concesiones y asociaciones público-privadas –APP–

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

¿Qué normativa se debe tener en cuenta para presentar los formatos que componen la información exógena por el año gravable 2021?

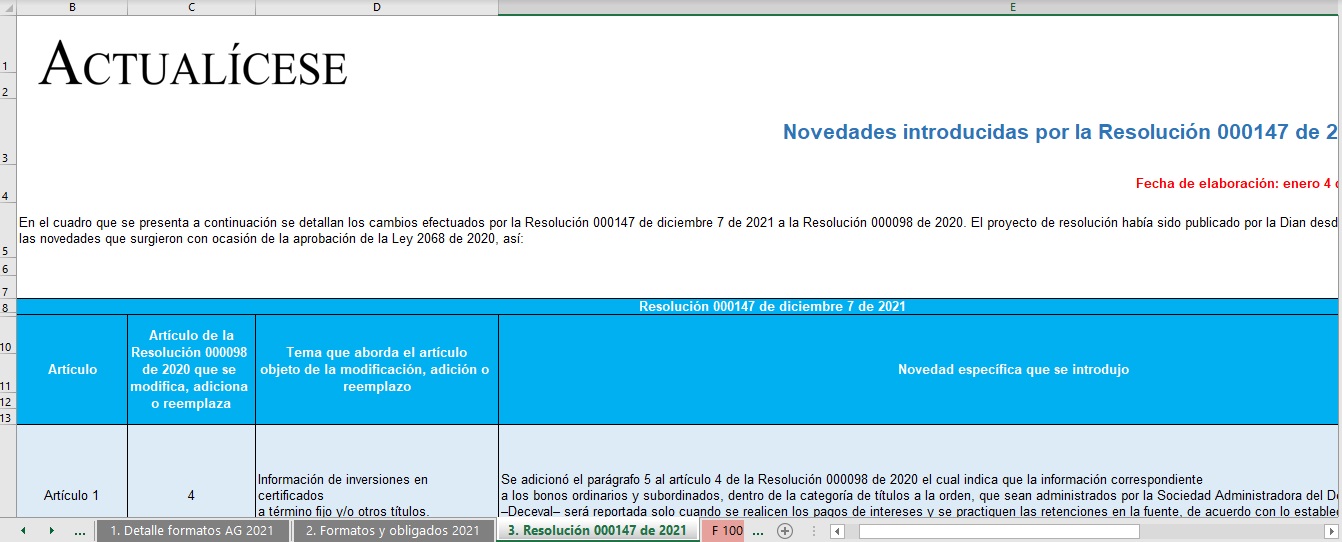

Para la presentación del reporte de información exógena del año gravable 2021 se deberán tener en cuenta las precisiones establecidas en la Resolución 000098 de 2020 y las modificaciones realizadas por la Resolución 000147 de 2021. La Resolución 000098 de 2020 fue expedida en cumplimiento de la norma contenida en el parágrafo 3 del artículo 631 del ET, la cual señala que la información referida en los artículos 624, 625, 628 y 629 del mismo estatuto deberá presentarse en medios magnéticos o cualquier otro medio electrónico para la transmisión de datos cuyo contenido y características técnicas deben ser definidas por la Dian por lo menos con dos meses de anterioridad al último día del año gravable anterior al cual se solicita la información.

Es importante observar que debido a que las resoluciones con las que se solicita el reporte de información exógena en cada período son expedidas en virtud de tal norma, no incluyen los cambios o novedades que surgen con las reformas tributarias, que por lo regular tienden a darse en los últimos meses del año. Es así como por el año gravable 2021, desde el 9 de septiembre de dicho año fue publicado un proyecto de resolución para modificar la Resolución 000098 de 2020. Finalmente, en diciembre 7 de 2021 fue materializado el mencionado proyecto a través de la Resolución 000147. Así las cosas, para el reporte de información exógena por el año gravable 2021 se deberán atender ambas resoluciones.

¿Cuáles son los plazos para presentar los formatos de exógena por el año gravable 2021?

Los plazos para presentar el reporte de información exógena por el año gravable 2021 se encuentran definidos en los artículos 42 al 45 de la Resolución 000098 de 2020, así:

Tipo de reportante o información

Plazo máximo en 2022

Artículo que regula el plazo

Registraduría Nacional

1 de marzo

42

Obligados a presentar estados financieros consolidados

30 de junio

43

Información del impuesto de industria y comercio

31 de agosto

44

Los grandes contribuyentes y demás personas jurídicas y naturales deberán presentar el reporte de información exógena en los siguientes plazos:

Grandes contribuyentes

Demás personas jurídicas y naturales

Último dígito

Plazo máximo en 2022

Últimos dígitos

Plazo máximo en 2022

Últimos dígitos

Plazo máximo en 2022

1

26 de abril

01 al 05

10 de mayo

51 al 55

24 de mayo

2

27 de abril

06 al 10

11 de mayo

56 al 60

25 de mayo

3

28 de abril

11 al 15

12 de mayo

61 al 65

26 de mayo

4

29 de abril

16 al 20

13 de mayo

66 al 70

27 de mayo

5

2 de mayo

21 al 25

16 de mayo

71 al 75

31 de mayo

6

3 de mayo

26 al 30

17 de mayo

76 al 80

1 de junio

7

4 de mayo

31 al 35

18 de mayo

81 al 85

2 de junio

8

5 de mayo

36 al 40

19 de mayo

86 al 90

3 de junio

9

6 de mayo

41 al 45

20 de mayo

91 al 95

6 de junio

0

9 de mayo

46 al 50

23 de mayo

96 al 00

7 de junio

¿Qué personas naturales se encuentran obligadas a reportar información exógena por el año gravable 2021?

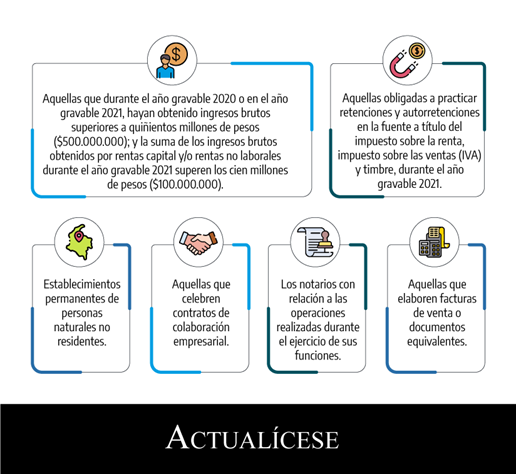

Los obligados a reportar información exógena por el año gravable 2021 se encuentran detallados en el artículo 1 de la Resolución 000098 de 2020. En lo que respecta a las personas naturales y sus asimiladas obligadas a cumplir esta obligación, serán:

Otros obligados a reportar exógena por el 2021 son las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica con organismos internacionales, las entidades vigiladas por la Superintendencia Financiera de Colombia, las personas jurídicas y sus asimiladas y demás entidades públicas y privadas que en el año gravable 2020 o en el año gravable 2021 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000), las cámaras de comercio, los secretarios generales (o quienes hagan sus veces) de los órganos que financien gastos con recursos del tesoro nacional, entre otros.

¿Qué cambios realizó la Resolución 000147 de diciembre 7 de 2021 al reporte de información exógena por este último año?

Nuevas instrucciones para evitar la duplicidad de la información, algunas de las cuales no habían sido contempladas en el proyecto de resolución.

Modificación, adición y eliminación de conceptos en varios formatos, algunos relacionados con las novedades tributarias que se dieron con la Ley 2068 de 2020, otros concernientes a la corrección del tratamiento erróneo que se le estaba dando a algunos ingresos obtenidos en países de la CAN al incluirlos como ingresos no gravados y no como rentas exentas, entre otros.

Precisiones sobre los honorarios y comisiones que se deben reportar en el formato 2276 versión 3.

Reemplazo de los anexos técnicos de los formatos 1023, 1035, 1036, 1032, 1476, 1480, 1481, 2631 y 2683.

Adición de algunas precisiones frente a las novedades en los códigos de las actividades económicas, y la inclusión de la responsabilidad de los reportantes sobre la información en virtud de la protección de datos personales.

Cabe indicar que al finalizar el 2020 se produjeron otra serie de novedades tributarias que no se tuvieron en cuenta en el proyecto ni en la Resolución 000147 de 2021.

¿Por el año gravable 2021 aumentó o disminuyó el número de formatos exigidos?

Los formatos para el reporte de la información exógena por el año gravable 2021 pasaron a 55 (en el año gravable 2020 fueron 54). Esto con ocasión de que se conservaron las dos novedades en torno a este tema que fueron instauradas a última hora por la Resolución 000023 de 2021 en los reportes del año gravable 2020, esto es, la eliminación del formato 5253 versión 2, utilizado para el reporte de la información de los beneficiarios efectivos, y la adición del formato 2631 versión 1 para el reporte de la información de las resoluciones administrativas relacionadas con obligaciones tributarias del orden municipal o distrital.

De igual manera, con la Resolución 000098 de 2020 se adicionó el formato 2683 versión 1 que deberán utilizar las entidades que otorguen, cancelen o suspendan personerías jurídicas.

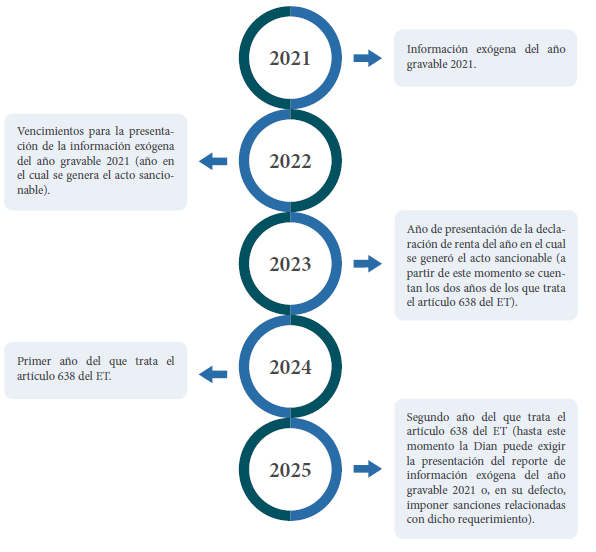

¿Cuál es la firmeza del reporte de información exógena por el año gravable 2021?

La firmeza del reporte de información exógena se encuentra contenida en el artículo 638 del ET, el cual indica que esta tendrá lugar dentro de los dos años siguientes a la fecha en la que se presentó la declaración de renta y complementario o de ingresos y patrimonio del período en el cual ocurrió la irregularidad sancionable o cesó la irregularidad.

Por ejemplo, para el año gravable 2021 deberá tenerse en cuenta que los vencimientos para presentar la información exógena de dicho período será el 2022, este será el año en el cual se genera el acto sancionable. Ahora bien, en el 2023 será el plazo para presentar la declaración de renta del año en el cual se generó el acto sancionable (a partir de este momento se cuentan los dos años de los que trata el artículo 638 del ET). Es decir que la firmeza del reporte de información exógena del año gravable 2021 tendrá lugar en el 2025.

De allí que la Dian tenga hasta el 2025 para liquidar las sanciones del artículo 651 del ET, esto es, por no presentar el reporte, por presentarlo extemporáneamente o por presentarlo con errores.

Términos y condiciones/Políticas de devolución libros blancos impresos Actualícese:

El tiempo de entrega de este producto es de máximo 8 días hábiles, una vez hayamos recibido la confirmación de tu pago. Si es en línea la confirmación es inmediata y si es por consignación estaremos atentos al envío de su comprobante.

Este producto no tiene ningún costo de envío.

La vigencia de esta herramienta está dada por la temática y el año de publicación. Actualícese no distribuirá ningún producto que este desactualizado o sin vigencia alguna.

Para temas de devolución por insatisfacción del producto ya sea por el contenido o defecto físico, debes contactarnos al área de servicio al cliente, en el siguiente enlace podrás ver nuestros números de atención https://actualicese.com/contacto/, debes presentar una solicitud manifestando tu interés de devolver lo adquirido, la cual podrá presentarse de forma escrita o a través de medios electrónicos.

El máximo de días que tendrás para hacer la solicitud es de cinco (5) días hábiles después de la entrega del producto, debes entregarlo a Actualícese en las mismas condiciones en que las que fue recibido y de ser necesario debes pagar el costo del transporte.

El dinero de la compra será devuelto máximo treinta (30) días después de haber presentado tu solicitud.

Este producto no se podrá comercializar ni distribuir sin consentimiento explícito de nuestra empresa, de ser así se exponen a sanciones impuestas por la ley.

Para acceder a la versión completa debes tener una Suscripción o comprarlo individualmente

![[Guía] Diferencias importantes entre personas naturales residentes y no residentes AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Matriz-DRPN-AG-2024-diferencias-entre-residentes-y-no-residentes.jpg)