Nuestra más completa guía teórica y práctica sobre la aplicación del mecanismo de retención en la fuente (con 585 páginas y 14 anexos en Excel) para personas naturales y jurídicas por el año gravable 2022.

En este manual (disponible a partir del 9 de marzo de 2022) se enuncian de manera detallada los conceptos, bases mínimas, tarifas y procedimientos que personas jurídicas y naturales deben atender por el año gravable 2022 con relación al mecanismo de retención en la fuente.

Esta publicación se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, así como respuestas a preguntas frecuentes y normativa relacionada bajo un lenguaje de fácil comprensión, que se complementan con 14 anexos en Excel en los cuales se abordan ejemplos prácticos o casos especiales sobre los aspectos más importantes de esta estructura temática.

Conocer los cambios en materia de retención en la fuente por el 2022 evitará la imposición de cuantiosas sanciones

El mecanismo de retención en la fuente, además de ser la herramienta de recaudo tributario por excelencia utilizada por el Estado para prever de manera gradual el pago de los impuestos, constituye para personas jurídicas y naturales un elemento fundamental para su planeación tributaria, pues la retención en la fuente tiene influencia, por ejemplo, en:

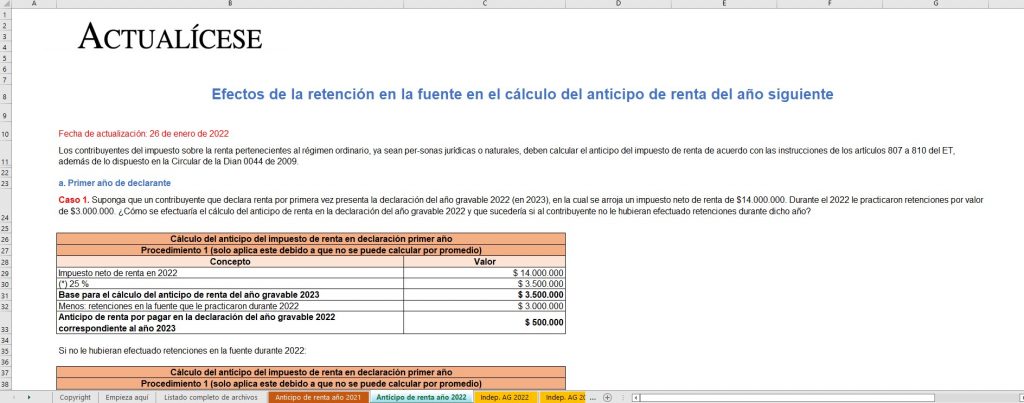

a. El cálculo del anticipo de renta del año gravable siguiente.

b. La determinación del valor a pagar por concepto de los diferentes impuestos sujetos a retención.

Por esta razón, dicho requerimiento tributario está sujeto a un amplio régimen sancionatorio por:

De igual forma, deberá tenerse en cuenta que la sanción mínima para efectos tributarios por el 2022 quedó establecida en 10 UVT, $380.000 de acuerdo con el valor fijado para la UVT por dicho período de acuerdo con la Resolución 000140 de noviembre 25 de 2021 ($38.004).

El Libro Blanco Mecanismo de retención en la fuente: conceptos, bases mínimas, tarifas y procedimientos aplicables para personas jurídicas y naturales, 2.ª edición se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, así como respuestas a preguntas frecuentes y normativa relacionada bajo un lenguaje de fácil comprensión, que se complementan con 14 anexos en Excel, en los cuales se aborda información relevante sobre esta estructura temática.

Características técnicas de la publicación

Editorial:

Actualícese.com LTDA.

Autor:

José Hernando Zuluaga

Formato:

Digital

ISBN (versión digital):

978-958-5190-40-5

Número de páginas:

585

Tamaño de archivos descarga:

PDF (libro): 9 MB – carpeta zip (anexos): 10,5 MB

Incluye 14 anexos en Excel

En la zona de complementos a la cual tendrás acceso están incluidos 14 anexos y las novedades normativas que surjan después de la terminación de esta edición.

Esta es una breve descripción de lo que recibirás en adición al libro:

Nombre del archivo

Descripción

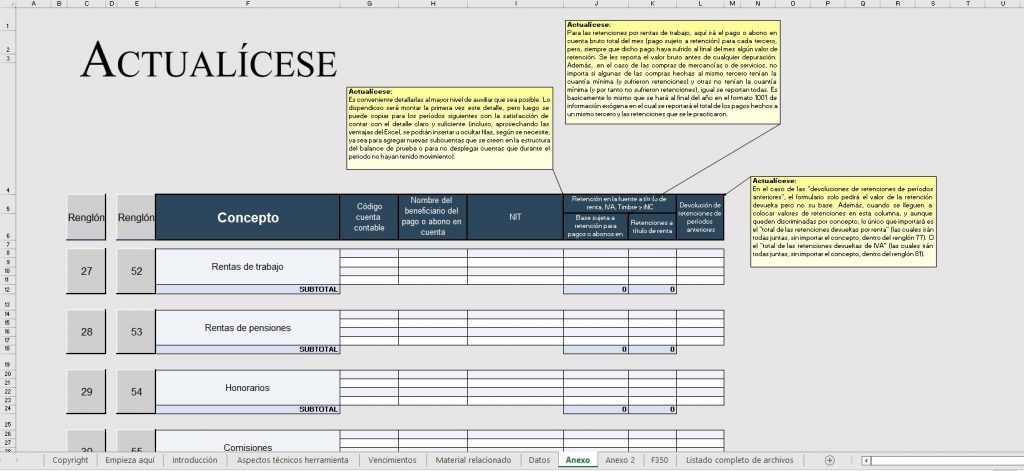

1. Certificado de ingresos y retenciones por el año gravable 2021 – Formulario 220

Esta plantilla es útil para la elaboración del certificado de ingresos y retenciones por el año gravable 2021, que deberá entregarse a más tardar el 31 de marzo de 2022 de acuerdo con lo establecido en el artículo 1.6.1.13.2.40 del DUT 1625 de 2016 luego de la modificación efectuada por el artículo 1 del Decreto 1778 de 2021

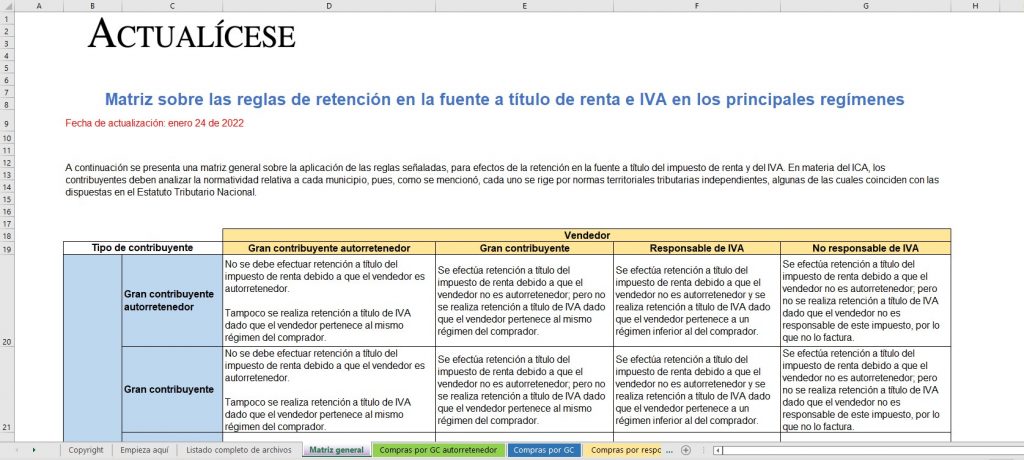

2. Ejercicios de retención en la fuente a título de renta e IVA entre regímenes

En este archivo se destacan las reglas generales que se deben tener en cuenta al momento de practicar las retenciones a título de dichos impuestos frente a la calidad de autorretenedores, grandes contribuyentes, responsables y no responsables de IVA,ejemplificando la procedencia de tales retenciones en operaciones de compra entre dichos sujetos. De igual manera, se enuncian las pautas generales de casos que se pueden presentar en operaciones donde intervienen contribuyentes del régimen simple.

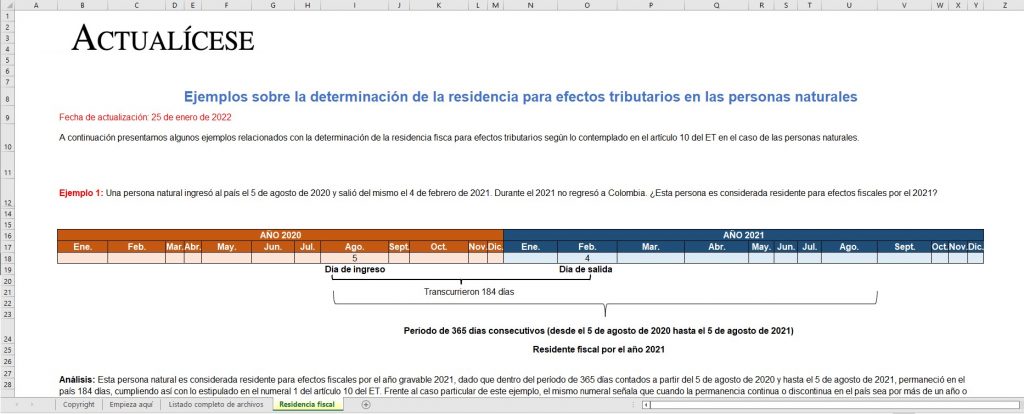

3. Ejercicios sobre la determinación de la residencia fiscal por los años 2021 y 2022

En este archivo se enuncian diversos ejemplos que detallan la forma en que deben calcularse e interpretarse los días de permanencia para identificar si una persona natural es residente para efectos fiscales por los años 2021 y 2022.

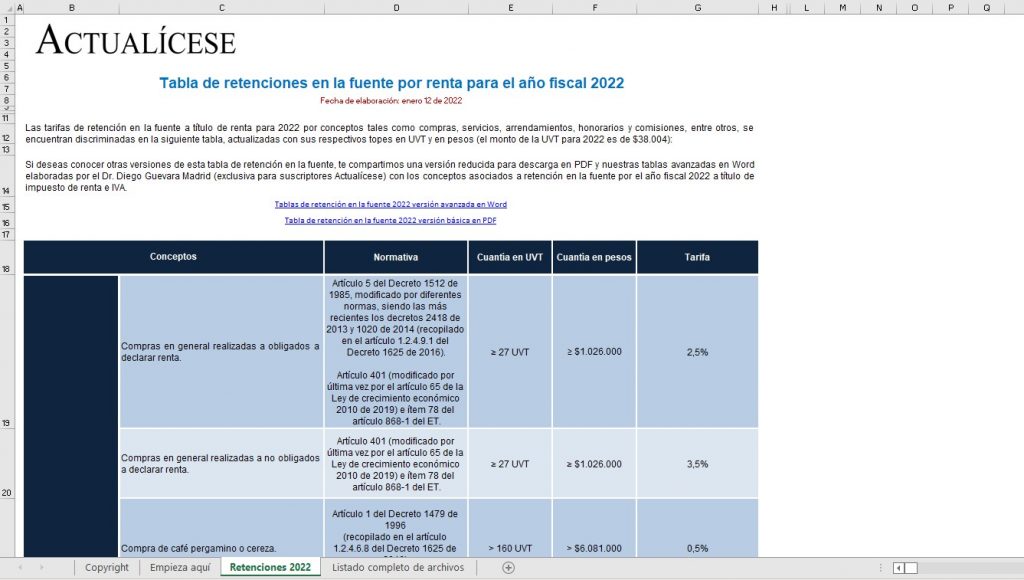

4. Tabla de retención en la fuente aplicable por el 2022

En esta tabla se incluyen las tarifas de retención en la fuente a título de renta para 2022 en compras, servicios, arrendamientos, honorarios y comisiones, entre otros.

5. Ejercicios sobre la importancia de calcular la retención en la fuente a título de renta

En este archivo se ejemplifica la importancia que tiene el cálculo de la retención en la fuente dentro de la tributación de personas naturales y jurídicas. Para ello se detalla el impacto en la determinación del anticipo de renta del año siguiente y un caso específico sobre los efectos en el cálculo del impuesto de renta de un profesional independiente que ha tenido varias asesorías durante el año. Estos ejercicios contienen escenarios para el año gravable 2022.

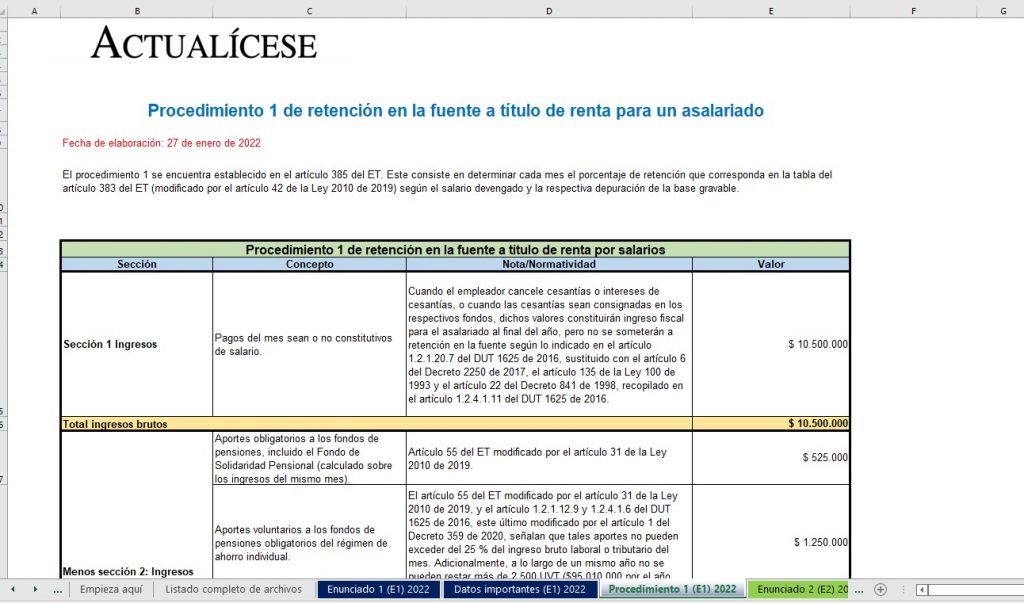

6. Procedimiento 1 de retención en la fuente por rentas de trabajo y no laborales

En este archivo se encuentra el desarrollo de 5 casos relacionados con la aplicación del procedimiento 1 para el año gravable 2022:

a. Un asalariado.

b. Una persona natural sin vínculo laboral que no contrata dos trabajadores o más.

c. Una persona sin vínculo laboral que contrata un trabajador por más de 90 días.

d. Una persona sin vínculo laboral que contrata más de dos personas por un término superior a 90 días.

e. La retención en la fuente sobre la prima de servicios.

7. Procedimiento 2 de retención en la fuente sobre salarios

En este archivo se desarrollan 2 casos sobre el cálculo del porcentaje fijo de retención y la aplicación del procedimiento 2 para un asalariado. De esta manera, se ejemplifica el cálculo de dicho porcentaje para:

a. Diciembre de 2021 (porcentaje aplicable de enero a junio de 2022).

b. Junio de 2022 (porcentaje aplicable de julio a diciembre de 2022).

8. Retención en la fuente por concepto de pensiones

En este archivo se desarrollan dos casos acerca del procedimiento que debe llevarse a cabo para calcular la retención en la fuente a título de renta por concepto de pensiones, teniendo en cuenta la indicación del numeral 5 del artículo 206 del ET, frente al valor que debe considerarse exento por el año gravable 2022.

9. Retención en la fuente por concepto de indemnización laboral

En este archivo se desarrolla un caso sobre el cálculo de la retención en la fuente a título de renta por concepto de una indemnización laboral a causa de un despido injustificado para el año 2022.

10. Ejercicios sobre la aplicación de la retención en la fuente a título de renta por honorarios, servicios y arrendamientos

En este archivo se ejemplifican casos del cálculo de la retención en la fuente a título de renta por concepto de honorarios y servicios, precisando pautas que deben identificarse para la aplicación de la retención por cada tipo de ingreso y lo relacionado con los obtenidos por arrendamientos para el año gravable 2022.

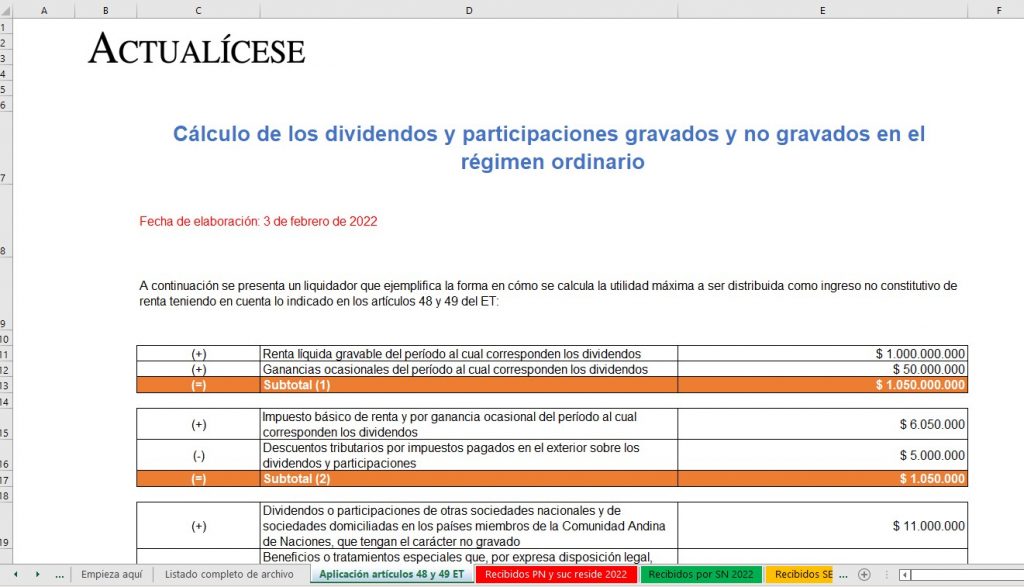

11. Retención en la fuente a título de renta por concepto de dividendos y participaciones en 2022 luego del Decreto 1457 de 2020

Este archivo contiene la aplicación de las últimas directrices de la Ley 2010 de 2019 y la reglamentación efectuada bajo el Decreto 1457 de noviembre 12 de 2020 en materia del cálculo de la retención en la fuente en relación con los dividendos y participaciones repartidos en 2022, originados a partir de utilidades de los años 2016 y anteriores, y 2017 y siguientes, según diferentes tipos de beneficiarios del pago o abono en cuenta, así:

a. Dividendos y participaciones recibidos por personas naturales y sucesiones ilíquidas residentes.

b. Dividendos y participaciones recibidos por sociedades nacionales.

c. Dividendos y participaciones recibidos por sociedades extranjeras y personas naturales no residentes.

d. Situaciones especiales frente al tipo de sociedad que reparte el dividendo (régimen CHC, megainversiones, régimen simple o sociedad del exterior).

En este archivo también se ilustra una plantilla para determinar el máximo valor de los dividendos a ser distribuidos como no constitutivos de renta ni ganancia ocasional de conformidad con los artículos 48 y 49 del ET.

12. Retención en la fuente a título de renta y cálculo del IVA en facturas con AIU

En este archivo se ejemplifican cuatro casos sobre el cálculo de la retención en la fuente a título de renta y el cálculo del IVA en facturas con AIU por el 2022, contextualizados para entidades que prestan el servicio integral de cafetería y aseo, para las que prestan servicios temporales de empleo, para aquellas que llevan a cabo contratos de construcción y aquellas que prestan los servicios de vigilancia.

13. Formulario 350 por el año gravable 2022 (Plantilla avanzada)

Esta plantilla facilita la preparación de la declaración mensual de retención en la fuente durante el 2022 según la versión expedida bajo la Resolución 000009 de febrero 5 de 2021.

14. Ejercicios sobre el cálculo de sanciones.

En este archivo se desarrollan algunos ejemplos sobre la aplicación del régimen sancionatorio frente al mecanismo de retención en la fuente por el año gravable 2022.

Accede a la zona de complementos de esta publicación, donde podrás conocer las novedades normativas posteriores a su edición y descargar los 14 anexos en Excel que acompañan este libro.

¿Cuáles son los tópicos principales de esta publicación?

El Libro Blanco Mecanismo de retención en la fuente:conceptos, bases mínimas, tarifas y procedimientos aplicables para personas jurídicas y naturales, 2.ª edición, además de ahondar de forma teórica y práctica en los pormenores mencionados, hace una descripción detallada sobre las características principales de los impuestos o contribuciones que están sujetos a este mecanismo, tales como: el impuesto de renta, el impuesto a las ventas –IVA–, el impuesto de industria y comercio –ICA–, el gravamen a los movimientos financieros, el impuesto de timbre nacional y la contribución por laudos arbitrales. Además, se brinda el contexto de las novedades que acontecieron frente a dichos tributos en 2021 especialmente con la expedición de la Ley 2155 de septiembre 14 de 2021.

Algunos de los principales temas que se abordan en la publicación son:

Las responsabilidades que deberán atender los agentes de retención por el 2022.

Las reglas aplicables para el mecanismo de retención en la fuente entre regímenes tributarios.

La importancia del mecanismo de retención en la fuente en la planeación tributaria de las personas naturales y jurídicas por el año gravable 2022.

La aplicación de los procedimientos 1 y 2 aplicables a las rentas de trabajo por el 2022.

La aplicación de la retención en la fuente por concepto de dividendos y participaciones repartidos en 2022.

Los beneficios tributarios transitorios que solo aplicaron por el 2021 y aquellos que fueron extendidos con ocasión de la Ley 2155 de 2021.

La distinción de los tipos de bienes en el impuesto a las ventas –IVA–.

La información que deberá incluirse en las 89 casillas del formulario 350 aplicable para el año gravable 2022.

El régimen sancionatorio aplicable por el año gravable 2022 con relación al mecanismo de retención en la fuente.

Respuestas a preguntas frecuentes sobre el mecanismo de retención en la fuente por el 2022.

¿Hubo cambios normativos en materia de la aplicación del mecanismo de retención en la fuente por el 2022?

En materia normativa es preciso tener en cuenta que con la expedición de la Ley 2155 de 2021 no se realizaron modificaciones a las tarifas de retención en la fuente ni a las instrucciones de los artículos que la regulan.

Cabe indicar que durante 2020 y 2021 se emitieron dos importantes normas con relación a las rentas de trabajo. La primera es la Ley 2070 de diciembre 31 de 2020, mediante la cual se modificó el artículo 392 del ET para establecer una tarifa fija del 4 % de retención en la fuente para personas naturales o jurídicas que presten los servicios del sector cultural que quedaron expuestos en la norma.

La segunda se trata del fallo del Consejo de Estado para en la Sentencia 24047, en el que se anuló una frase del parágrafo 3 del artículo 1.2.4.1.6 del DUT 1625 de 2016 con la cual se había fijado un límite mensual de 420 UVT al monto de las rentas exentas y deducciones que se pueden restar en la base mensual de los pagos por concepto de rentas de trabajo. De allí que solo se tenga que validar que a lo largo del año el asalariado o trabajador independiente no termine restando más de 5.040 UVT.

También deberán tenerse en cuenta aquellos beneficios tributarios que solo aplicaron hasta el 2021 y aquellos cuya vigencia fue extendida por la Ley 2155 de 2021.

De igual manera con la Ley 2152 de 2021 se derogaron los artículos 525 y 550 del ET, relacionados con el impuesto de timbre sobre ciertos conceptos.

Por último, no debe perderse de vista la incidencia de la definición del nuevo valor de la UVT para el 2022, definido mediante la Resolución 000140 de noviembre 25 de 2021, pues este valor es fundamental para la aplicación del mecanismo de retención en la fuente por los diferentes conceptos sujetos a ello.

¿Cuáles son las novedades en el formulario 350 por el año gravable 2022?

Las retenciones en la fuente deben presentarse en el formulario 350 dispuesto por la Dian para cada período. Por el año gravable 2022 se utilizará el mismo formulario que aplicó para la vigencia 2021, esto es, el expedido mediante la Resolución 000009 de febrero 5 de 2021 estructurado a través de 89 casillas. Debe tenerse en cuenta que este formulario, en comparación con el utilizado para el año gravable 2020, presentó novedades respecto a la eliminación de las casillas alusivas a la retención en la fuente obligatoria y el aporte solidario por concepto del COVID-19.

¿Qué plazos deberán atender los agentes de retención en el 2022 para la presentación del formulario 350 y su respectivo pago?

Plazo máximo para consignar en 2022 y 2023 (ver nota)

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

Enero de 2023

1

8

8

7

10

7

8

9

7

7

9

12

11

2

9

9

8

11

8

11

10

8

10

10

13

12

3

10

10

11

12

9

12

11

9

11

11

14

13

4

11

11

12

13

10

13

12

12

12

15

15

16

5

14

14

13

16

13

14

16

13

13

16

16

17

6

15

15

18

17

14

15

17

14

14

17

19

18

7

16

16

19

18

15

18

18

15

18

18

20

19

8

17

17

20

19

16

19

19

16

19

21

21

20

9

18

18

21

20

17

21

22

19

20

22

22

23

0

21

22

22

23

21

22

23

20

21

23

23

24

Nota: el año 2023 hace referencia al pago de las retenciones y autorretenciones correspondientes al mes de diciembre de 2022.

¿Cuáles son las diferencias entre los procedimientos 1 y 2 aplicables a las rentas de trabajo?

Cuando la persona natural residente percibe rentas o pagos laborales, es posible practicarle la retención en la fuente a través de los procedimientos 1 o 2. Ahora bien, es importante distinguir lo siguiente:

Procedimiento 1

Procedimiento 2

Se encuentra establecido en el artículo 385 del ET y consiste en la determinación mensual del porcentaje de retención tomando los ingresos brutos, restando los no gravados, las deducciones del artículo 387 del ET y las rentas exentas de los artículos 126-1, 126-4, 206 y 206-1 del ET. Al valor neto se le aplicará la tabla del artículo 383 del ET.

Se encuentra establecido en el artículo 386 del ET y consiste en determinar un porcentaje fijo que será aplicable semestralmente, de tal forma que en junio y diciembre se debe calcular el porcentaje que aplicará mes a mes en los siguientes seis meses.

Se toman los pagos laborales de los doce meses anteriores a junio o diciembre y sobre este se realizan las depuraciones del artículo 388 del ET. Una vez obtenido el salario mensual promedio gravable (dividiendo por 13) se debe aplicar la tabla del artículo 383 del ET.

Este procedimiento solo aplica cuando se van a efectuar pagos a las personas con las cuales se tiene una relación laboral, pues para quienes perciben honorarios o servicios y que manifiesten no haber subcontratado dos o más personas naturales les aplicaría siempre el procedimiento 1.

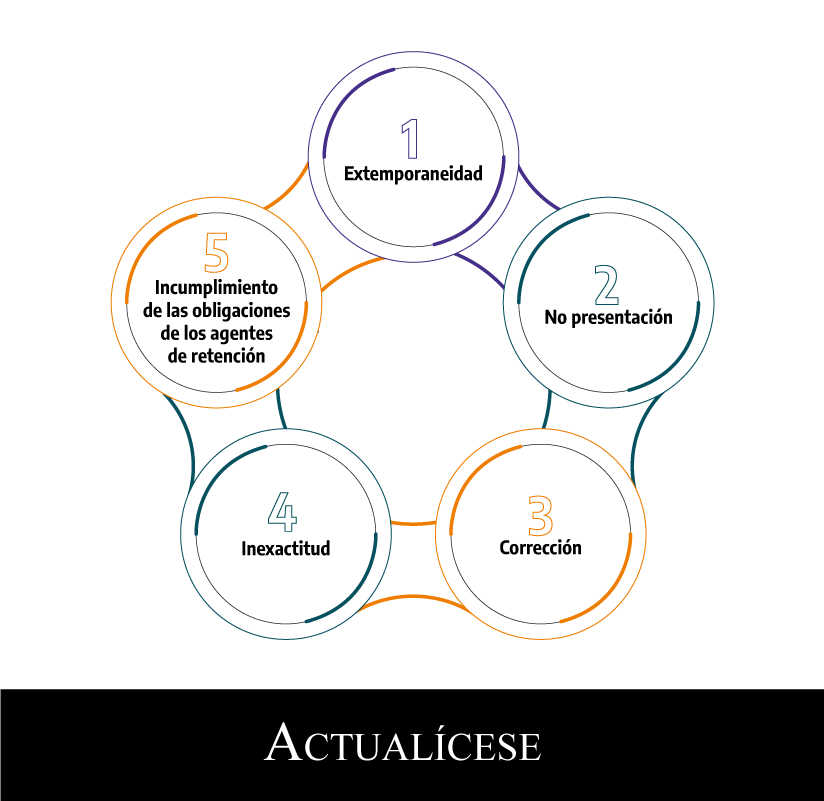

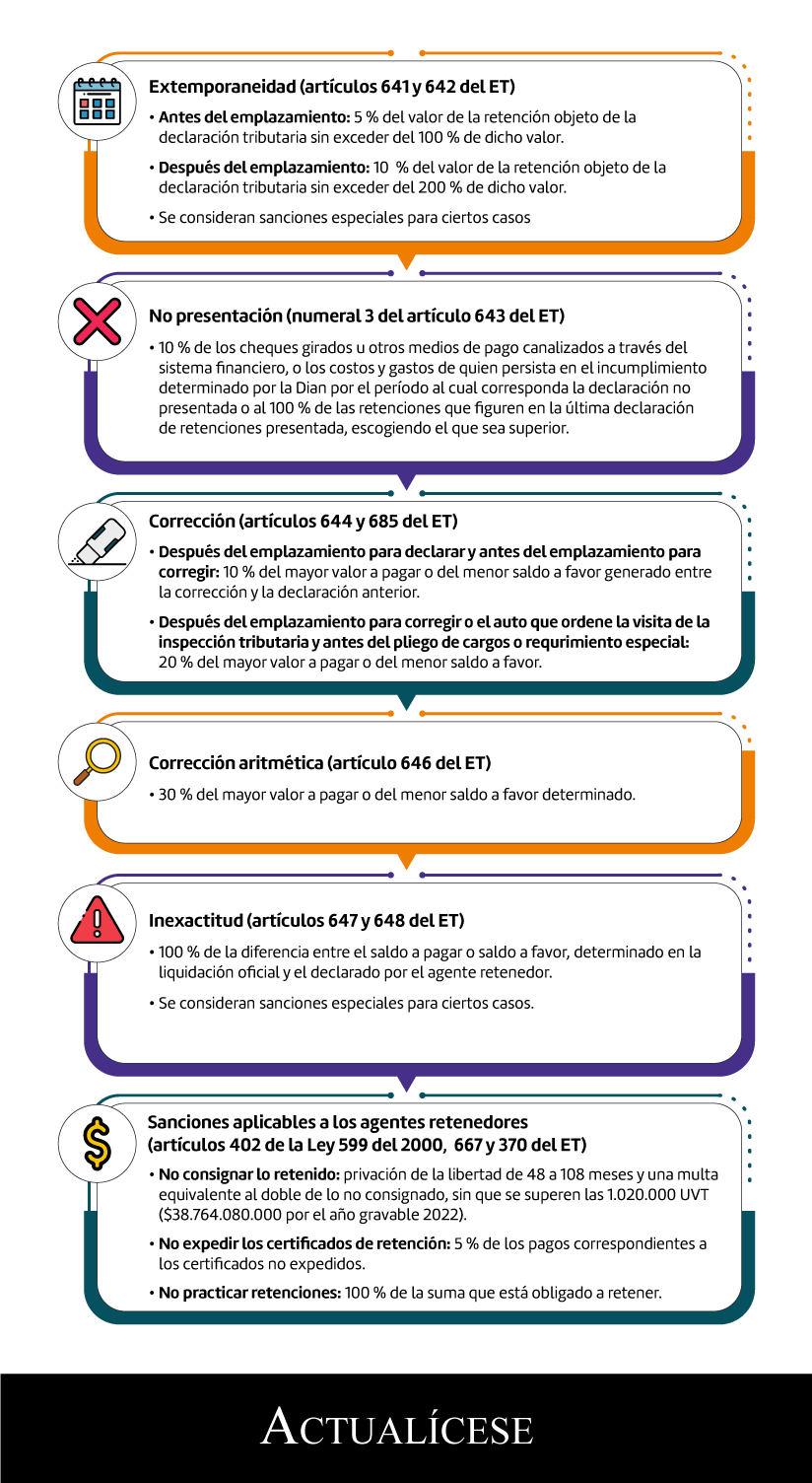

¿Cuáles son las sanciones tributarias relacionadas con el mecanismo de retención en la fuente?

Al mecanismo de retención en la fuente le aplica el régimen sancionatorio de las declaraciones tributarias cuyos actos sancionables se categorizan en: presentación extemporánea, no presentación, corrección, inexactitud o incumplimiento de las obligaciones inherentes a los agentes de retención. En términos generales dichas sanciones operan así:

Aquí hablaremos sobre...

Conocer los cambios en materia de retención en la fuente por el 2022 evitará la imposición de cuantiosas sanciones

Características técnicas de la publicación

Incluye 14 anexos en Excel

¿Cuáles son los tópicos principales de esta publicación?

¿Hubo cambios normativos en materia de la aplicación del mecanismo de retención en la fuente por el 2022?

¿Cuáles son las novedades en el formulario 350 por el año gravable 2022?

¿Qué plazos deberán atender los agentes de retención en el 2022 para la presentación del formulario 350 y su respectivo pago?

¿Cuáles son las diferencias entre los procedimientos 1 y 2 aplicables a las rentas de trabajo?

¿Cuáles son las sanciones tributarias relacionadas con el mecanismo de retención en la fuente?