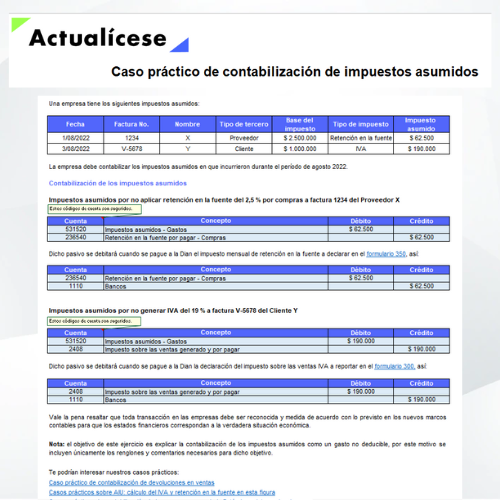

En el antiguo plan de cuentas del Decreto 2650 de 1993, la partida por impuestos asumidos correspondía a la cuenta 531520 como un gasto extraordinario por no estar directamente relacionada con la operación del negocio, ya que los impuestos asumidos no hacen parte de un pago legal a cargo de la empresa.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”