Novedades en la presentación de información exógena a la DIAN por el AG 2024

Libro digital

Curso virtual

Plantillas en Excel

Consultorio en vivo

En comparación con la información solicitada para el año gravable 2023 (Resolución 1255 de 2022), la DIAN requerirá nuevos datos que antes no eran exigidos. Aprende de manera práctica todo para cumplir exitosamente con esta obligación en esta Guía del Dr. Diego Guevara.

Puedes escoger entre dos opciones: Opción A: grabación de la conferencia en estudio profesional, separadas por capítulos Opción B: grabación de la conferencia de un evento presencial, que incluye reflexiones de vida y humor representativos del autor

Plantillas en Excel, totalmente editables:

Cuadro resumen informantes y formatos año gravable 2024.

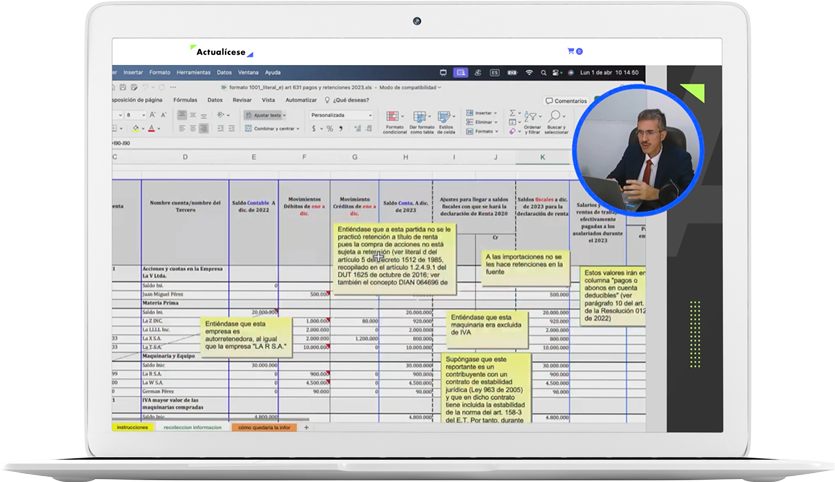

Formato 1001 literal_e) art 631 pagos y retenciones 2024. Mira una captura de pantalla de cómo luce una de sus partes internas.

Formato 1003 literal c) art 631 retenciones que le practicaron al informante durante el 2024.xls.

Formato 1004 literal d) art 631 descuentos tomados en la Declaración de renta o en la Declaración del Simple del año 2024.

formato 1005 y 1006 literales e) y f) art 631 IVA descontable, IVA generado, INC generado durante 2024.xls.

Formato 1007 literal f) art 631 ingresos propios facturados o recibidos durante el 2024.xls.

Formato 1008 literal i) art 631 cuentas por cobrar a diciembre 31 de 2024.xls.

Formato 1009 literal h) art 631 cuentas por pagar a diciembre 31 de 2024.xls.

Formato 1010 literal a) art 631 socios y accionistas a diciembre 31 de 2024.xls.

Formato 1647 literal g) art 631 ingresos facturados para terceros en 2024.xls.

Formatos 1011, 1012, 2275 literal k) art 631 otros datos de la Declaración de renta o de las declaraciones del IVA del 2024.xls.

Formatos 2276, 2280 art 631-3 rentas trabajo, mujer victima violencia.xls.

Formatos 5247 hasta 5252 reportes de contratos de colaboración empresarial.xls.

Más de 200 megas de información con la más importante normatividad que se debe tener a la mano para el estudio del tema.

Un libro en Word con cerca de 160 páginas

Un consultorio virtual exclusivo con los primeros compradores: 3 de mayo de 2025*

Estas son las principales novedades de la Resolución 162 de octubre de 2023 que deberás considerar este año

Las personas naturales del régimen ordinario que hayan obtenido ingresos brutos fiscales superiores a 11.800 UVT y rentas de capital más rentas no laborales superiores a 2.400 UVT deberán presentar varios formatos de información exógena.

Para determinar si una persona natural o jurídica supera el tope de ingresos brutos fiscales y debe presentar ciertos formatos, se deben sumar los ingresos ordinarios y las ganancias ocasionales. Sin embargo, como novedad, en el caso de personas naturales, no se considerará el ingreso bruto derivado de la venta de su vivienda habitual.

Desde 2024 se deben reportar todos los socios, accionistas, cooperados y miembros de fondos de empleados. Se usará la versión 9 del formato 1010, que ahora incluye una columna para el valor pagado por prima en colocación de acciones o cuotas.

Novedades sobre el formato 1001 versión 10:

Nuevos conceptos para reportar el valor de la “compra de acciones que no cotizan en bolsa”, o la “donación de acciones que no cotizan en bolsa”, o los “pagos que constituyen ingreso en especie para el beneficiario”, donaciones de bebidas azucaradas ultraprocesadas a los bancos de alimentos

Se suprime la categoría para reportar la retención por contribución de laudos arbitrales

La Resolución cambió el tope máximo de pagos reportables con el seudonit 2222222222 de una cifra fija de $100.000 a 3 UVT, lo que para 2024 equivale a $141.000. Además, se estableció que todos los pagos sujetos a retención en la fuente deben reportarse con la identificación del tercero, sin importar su monto, por lo que ya no podrán incluirse bajo dicho seudonit.

El artículo 22 introduce tres nuevos conceptos (4019 a 4021) en el formato 1007 versión 9 para reportar ingresos: ganancia ocasional, venta de acciones no cotizadas como renta y venta de acciones no cotizadas como ganancia ocasional.

El artículo 23 establece que el reporte del IVA descontable deberá ser elaborado también por quienes solo practiquen retención o autorretención en renta, IVA o timbre. Además, se usará la versión 8 del formato 1005, que incluye una nueva columna para informar el IVA tratado como mayor valor del costo o gasto según el artículo 490 del ET. Esto generará un doble reporte, ya que dicho monto también se reflejará en el formato 1001.

El artículo 25 cambió el tope mínimo de pasivos fiscales a reportar en el formato 1009 versión 7 de $500.000 a 12 UVT, lo que para 2024 equivale a $565.000. Además, solo las entidades financieras podrán usar los nuevos conceptos 2216 y 2217 para reportar pasivos cuyo acreedor no pueda identificarse, ya sea nacional o del exterior.

El artículo 32 introduce nuevos conceptos en el formato 1011 versión 6 para reportar, por primera vez, saldos fiscales a diciembre 31 de activos como caja, vehículos y activos fijos intangibles.

El artículo 35 establece instrucciones para reportar en el formato 1011 versión 6 los valores de ciertos costos y deducciones especiales en las declaraciones de renta. Se eliminaron varios conceptos relacionados con deducciones por regalías y deducciones especiales del artículo 158-1 del ET. Además, se añadieron los conceptos 8423 a 8425 para reportar beneficios como la deducción del 120% de los salarios por contratar adultos mayores sin pensión, según la Ley 2040 de 2020.

El artículo 36 establece instrucciones para reportar en el formato 1011 versión 6 los ingresos excluidos de IVA. Se eliminó el concepto 9024 (venta de animales vivos) y se añadieron los conceptos 9070 (venta de animales vivos excepto domésticos de compañía) y 9072 (exclusión de IVA en el servicio de faenamiento).

Repaso de la normatividad expedida hasta la fecha de cierre de edición del libro para la solicitud de la información exógena del AG 2024.

Explicaciones teóricas, acompañadas de algunos ejercicios prácticos, en las cuales se analiza, cuáles son las personas naturales y jurídicas obligadas a presentar la información de los artículos 631 y 631-1 del ET (la cual se suministrará usando 37 formatos diferentes) y cuáles son los formatos que le corresponde elaborar a cada quien.

Ilustración sobre cómo se instalan, descargan y utilizan los prevalidadores publicados por la DIAN.

Ilustración sobre cómo se diligencia el formulario 10006 para la entrega virtual de cada uno de los diferentes formatos.

Dale una mirada a la introducción de la conferencia grabada en estudio profesional (Opción A)

Dale una mirada a la introducción de la conferencia grabada en evento presencial (Opción B)

Tabla de contenido del Libro digital

1. Cuadro Sinóptico: Resumen de las categorías de informantes por el año gravable 2024 y los formatos que deben utilizar (incluyendo las novedades que se detectan en cada formato).

2. Ejemplos prácticos para algunos de los reportes exigidos por el año gravable 2024 en la Resolución 162 de octubre 31 de 2023 (Artículos 631 y 631-3 del E.T.)

2.1. Reporte literal “a” del art. 631 del E.T. Datos de socios o accionistas a diciembre 31 de 2024; artículo 19 la Resolución 162 de octubre 31 de 2023, Formato 1010 versión 9.

2.2. Reportes literales “b” y “e” del art. 631 del E.T. Pagos o abonos en cuenta a terceros y sus retenciones durante el 2024 (literales «e» y «b» del art. 631 del E.T.; artículo 20 de la Resolución 162 de octubre de 2023. Formato 1001 versión 10).

2.3. Reporte literal “d” del art. 631 del E.T. Descuentos tributarios tomados en la declaración de renta o del Régimen simple del año gravable 2024; artículo 39 de la Resolución 162 de 2023, Formato 1004, versión 8

2.4. Reporte literal “K” del artículo 631 del ET. Otros datos de la declaración de renta o de ingresos y patrimonio 2024, y de las declaraciones de IVA del 2024; artículos 29 a 38 y 40 de la Resolución 162 de 2023, formatos 1011 versión 6, 1012 versión 7 y 2275 versión 2

2.5. Reportes de información con relevancia tributaria (art. 631-3 del E.T.). Reportes de empleadores que expidan formularios 220 con los datos por pagos y/o abonos por rentas de trabajo y pensiones durante el 2024 (artículo 51 Resolución 162 de 2023; formato 2276 versión 4.

3. Suministro de la Información Exógena Tributaria del año gravable 2043 a través del portal de internet de la DIAN.

3.1. Qué son los Servicios Informáticos Electrónicos (SIE) de la DIAN.

3.2. Pasos a seguir para la utilización de la opción denominada “Presentación de información por envío de archivos”.

3.2.1. Actualización previa del RUT.

3.2.2. Crearse una “cuenta de usuario” en el portal de la DIAN.

3.2.3. Obtener y/o renovar la firma electrónica.

3.2.4. Aclaración de lo que son las “solicitudes de envío” y la forma como se relacionan con los “formatos” que contienen la información exógena tributaria solicitada.

3.2.5. Manera correcta de nombrar los archivos que se entregarán en la DIAN.

3.3. Consulta posterior a la entrega de los archivos para verificación de errores.

3.4. Corrección a los reportes inicialmente enviados.

4. Prevalidador para la elaboración o validación de la Información Exógena Tributaria del año gravable 2024.

4.1. Usos que se pueden dar al prevalidador tributario diseñado por la DIAN.

4.2. Requisitos técnicos que debe tener el equipo en el cual se vaya a utilizar el prevalidador.

5. Formalidades que se deben cumplir en el proceso de entrega de la información exógena tributaria.

6. Régimen sancionatorio y “firmeza” de los reportes.

7. Novedades para la información exógena del año gravable 2025 que se entregará durante el 2026 (Resolución 162 de octubre 31 de 2023 modificada con la Resolución 188 de octubre de 2024).

8. Texto versión final Resolución 062 de octubre 31 de 2023 en la forma en como aplica solo para los reportes del año gravable 2024.

Contador Público de la Universidad del Valle con amplia experiencia en el manejo de los temas de los impuestos nacionales. Conferencista en las más recientes reformas tributarias. Ex miembro de la firma Deloitte & Touche Ltda. y de la firma Cabrera y Asociados S.A. de Cali. Profesor en programas de diplomados, y escritor de artículos para la revista Impuestos y del periódico Ámbito Jurídico de Legis. Actualmente es el Líder de Investigación Contable y Tributaria en Actualícese.

Aplica descuento para suscriptores

Evita sanciones y cumple con estas obligaciones de manera exitosa

| Actualícese")

| Actualícese")

| Actualícese")

| Actualícese")

| Actualícese")

| Actualícese")

| Actualícese")