Guía Multiformato

Novedades en la Declaración de renta de personas jurídicas y del Régimen Simple de Tributación AG 2024

Libro digital

Curso virtual

Plantillas en Excel

Consultorio en vivo

De manera práctica el Dr. Guevara analizará los principales cambios normativos a considerar Para la declaración de renta 2024 de personas jurídicas y la declaración anual del Régimen Simple. Estas modificaciones provienen de las Leyes 2277 de 2022 y 2294 de 2023, además de sentencias de la Corte Constitucional, fallos del Consejo de Estado y reglamentaciones del Ministerio de Hacienda y la DIAN emitidas entre 2024 y principios de 2025.

Aplica descuento para suscriptores

$133.000

Antes: $185.000

Para Oro: $129.500

Para Platino: $92.500

Disponible el 14 de marzo de 2025*.

*Fecha sujeta a cambios por Actualícese.

O llévalo en combo con un descuento especial

Aplica descuento para suscriptores

$133.000

Antes: $185.000

Para Oro: $129.500

Para Platino: $92.500

Disponible el 14 de marzo de 2025*.

*Fecha sujeta a cambios por Actualícese.

O llévalo en combo con un descuento especial

Capítulo I: Información básica aplicable tanto a los declarantes de renta (ya sea en el régimen ordinario o especial) como a los declarantes de ingresos y patrimonio y a los declarantes del régimen simple.

Capítulo II: Novedades y puntos básicos aplicables tanto a los declarantes de renta (ya sea en el régimen ordinario o especial) como a los declarantes de ingresos y patrimonio.

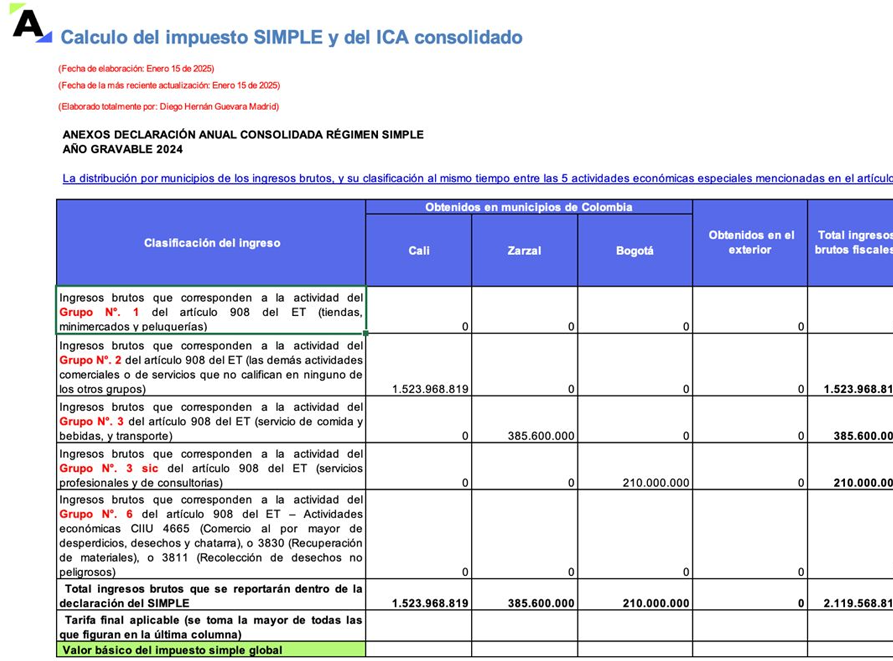

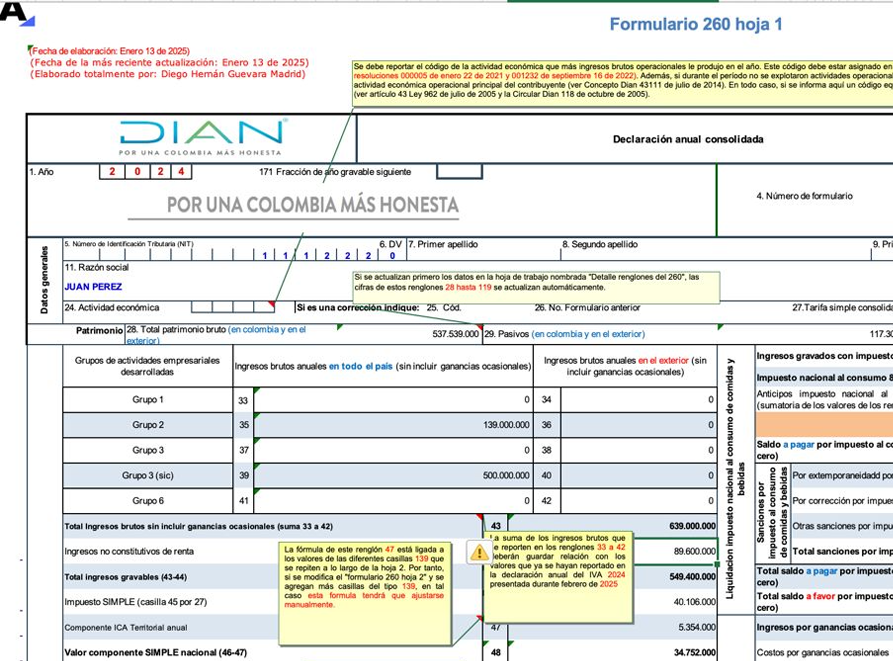

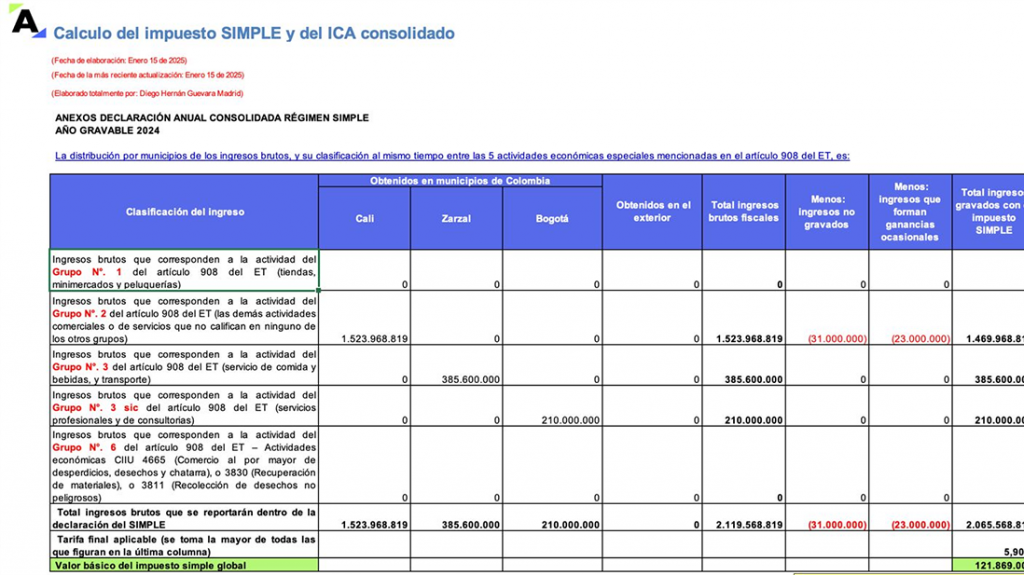

Capítulo III: El Régimen Simple de Tributación (SIMPLE) y la forma en que se aplicó durante el año gravable 2024.

Capítulo IV: Novedades en procedimiento tributario aplicable a todos los tipos de declarantes (de renta, de ingresos y patrimonio, del régimen simple).

Capítulo V: Tributación de los dividendos gravados y no gravados que perciban las personas jurídicas (nacionales o extranjeras), y el complejo caso de la “retención trasladable”, luego de ser reglamentados con el Decreto 1103 de julio de 2023.

Precio:

$239.400

Antes: $266.000

Si eres Suscriptor Actualícese puedes maximizar aún más tu inversión

5% de descuento

Si eres Oro, el Combo te queda en:

$227.430

Antes: $266.000

Ahorro: $38.570 ✔️

10% de descuento

Si eres Platino, el Combo te queda en:

$215.460

Antes: $266.000

Ahorro: $50.540 ✔️

Precio:

$332.350

Antes: $391.000

Si eres Suscriptor Actualícese puedes maximizar aún más tu inversión

5% de descuento

Si eres Oro, el Combo te queda en:

$315.732

Antes: $391.000

Ahorro: $75.268 ✔️

10% de descuento

Si eres Platino, el Combo te queda en:

$299.115

Antes: $391.000

Ahorro: $91.885 ✔️

¿Aún no eres Suscriptor? Aprovecha está oportunidad y hazte parte de la comunidad

Contador Público de la Universidad del Valle con amplia experiencia en el manejo de los temas de los impuestos nacionales. Conferencista en las más recientes reformas tributarias. Ex miembro de la firma Deloitte & Touche Ltda. y de la firma Cabrera y Asociados S.A. de Cali. Profesor en programas de diplomados, y escritor de artículos para la revista Impuestos y del periódico Ámbito Jurídico de Legis. Actualmente es el Líder de Investigación Contable y Tributaria en Actualícese.

Aplica descuento para suscriptores

Evita sanciones y cumple con estas obligaciones de manera exitosa

$133.000

Antes: $185.000

Para Oro: $129.500

Para Platino: $92.500

Disponible el 14 de marzo de 2025*.

*Fecha sujeta a cambios por Actualícese.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia