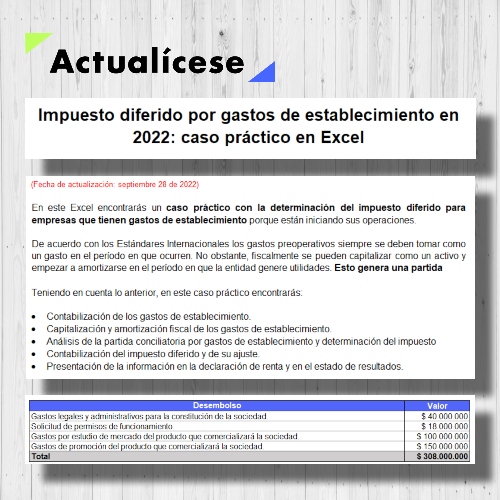

En este Excel encontrarás un caso práctico con la determinación del impuesto diferido para empresas que tienen gastos de establecimiento porque están iniciando sus operaciones.

De acuerdo con los Estándares Internacionales, los gastos preoperativos siempre se deben tomar como un gasto en el período en que ocurren. No obstante, fiscalmente se pueden capitalizar como un activo y empezar a amortizarse en el período en que la entidad genere utilidades. Esto genera una partida conciliatoria sobre la que debe reconocerse un impuesto diferido.

Teniendo en cuenta lo anterior, en este caso práctico encontrarás:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”