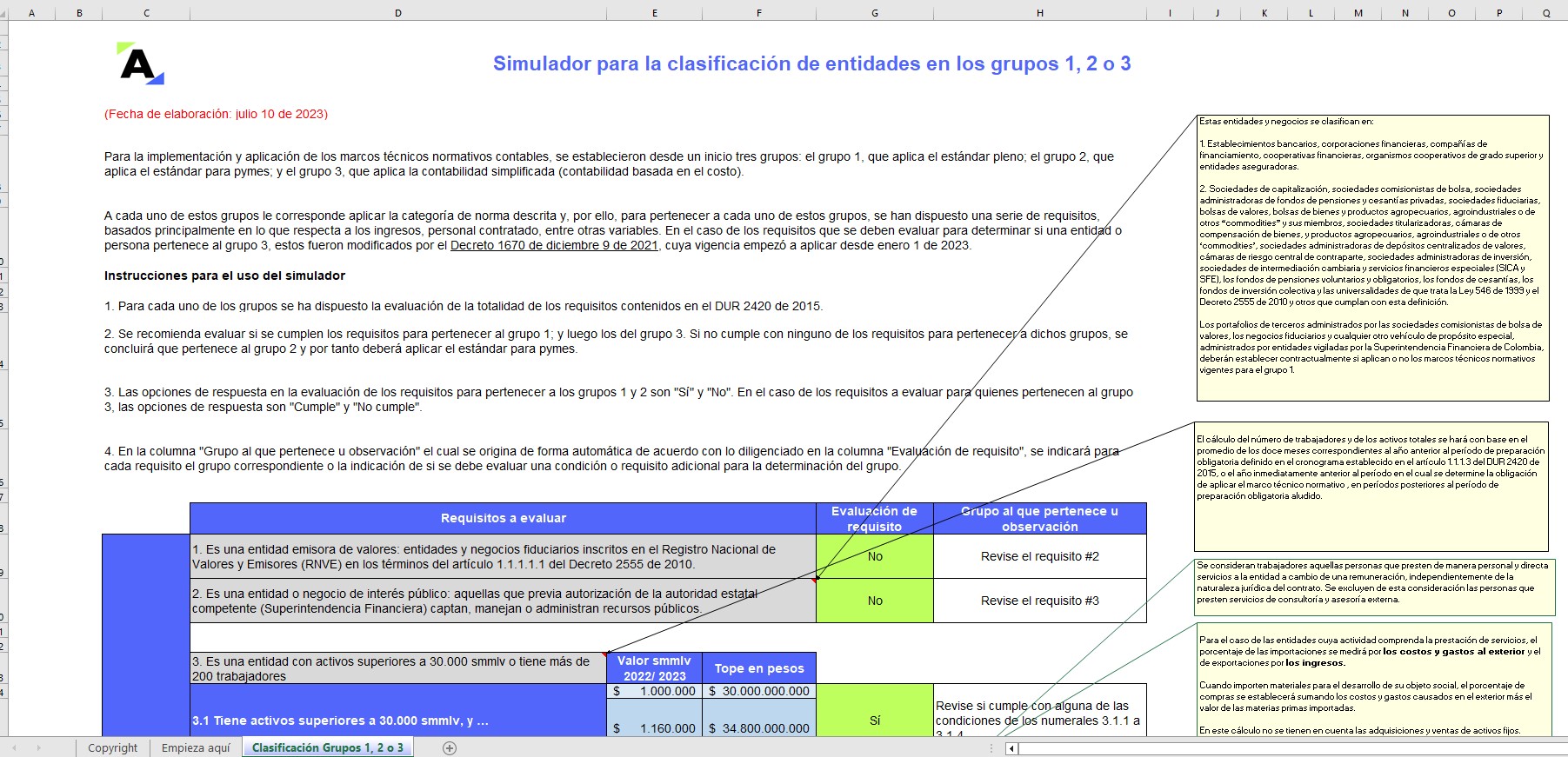

Simulador para la clasificación de entidades en los grupos 1, 2 y 3

Modelo de política base de preparación de estados financieros bajo el Estándar para Pymes

Casos prácticos sobre los aspectos relevantes en la contabilización de activos

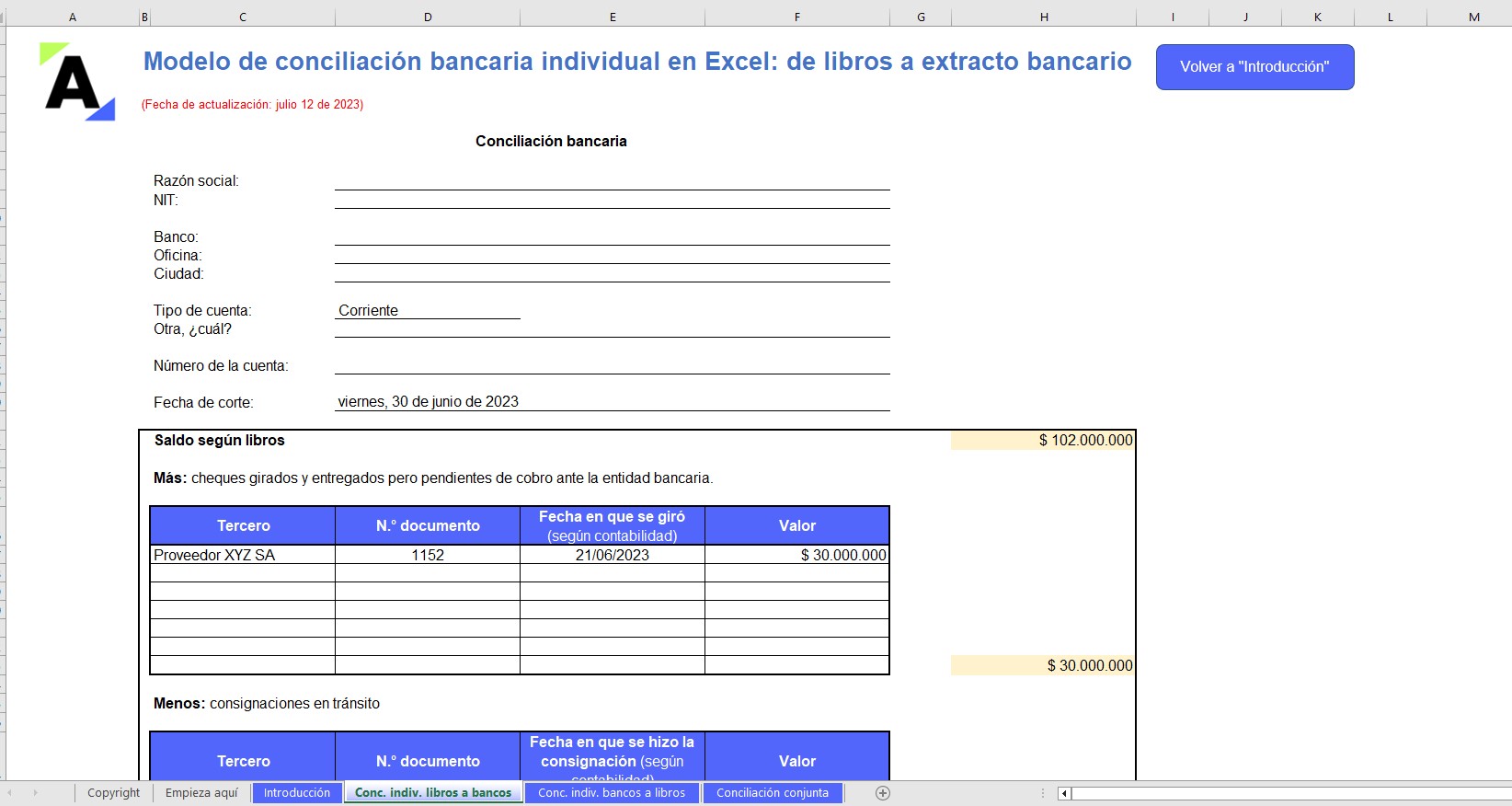

Modelo de conciliación bancaria básica

Rotación de cartera y política de recaudo a clientes

Métodos de valuación de inventarios – PEPS, PP e identificación específica

Métodos de depreciación

Política de pagos y manejo de cuentas por pagar

Clasificación de instrumentos financieros como pasivo o patrimonio

Casos prácticos sobre los aspectos relevantes en la contabilización de pasivos

Clasificación de arrendamientos

Casos prácticos sobre los aspectos relevantes en la contabilización del patrimonio

Casos prácticos sobre la contabilización de ingresos en las pymes

Casos prácticos sobre distribución de los CIF

Presupuestos para determinar el control de una entidad sobre otra

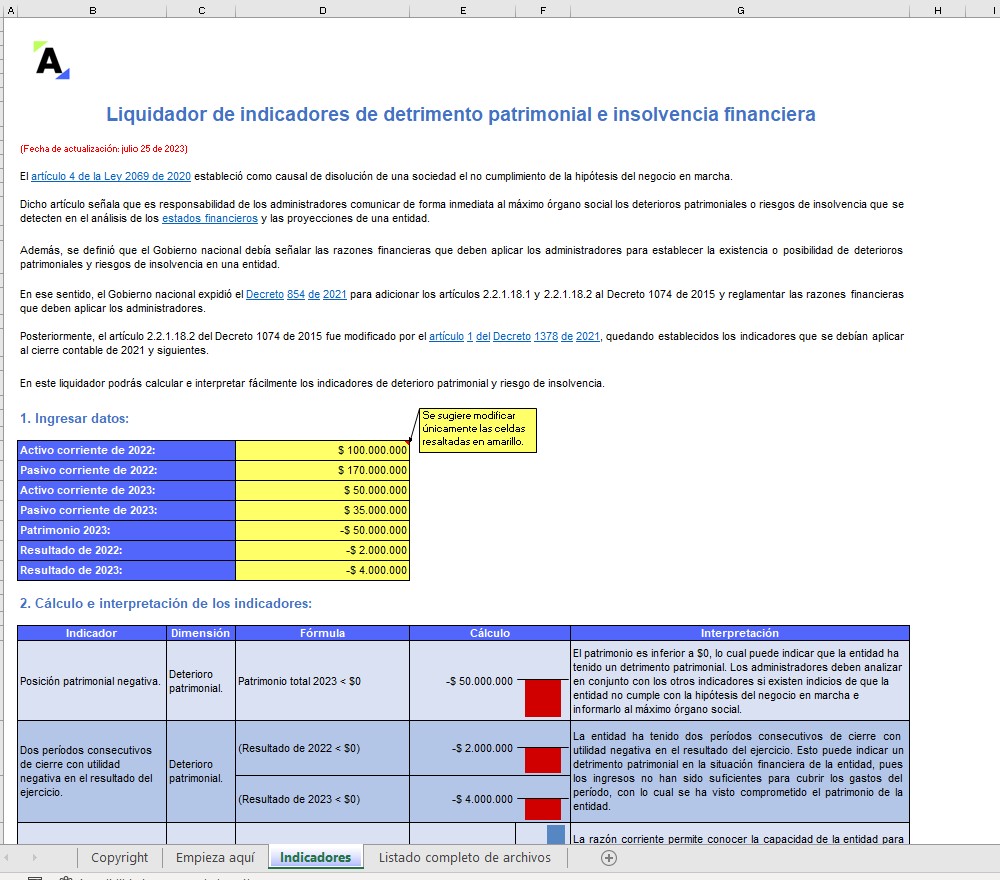

Liquidador de indicadores de detrimento patrimonial e insolvencia financiera

Modelo de certificación de estados financieros, versión simplificada

Modelo de certificación de estados financieros consolidados

Simulador del estado de situación financiera

Presentación del estado de resultados y el ORI

Excel para elaborar el estado de cambios en el patrimonio

Estructura del estado de resultados y ganancias acumuladas

Estado de flujos de efectivo – método directo

Estado de flujos de efectivo – método indirecto

Modelo de notas al estado de situación financiera

Guía para las revelaciones en los estados financieros según el Estándar para Pymes

Caso práctico sobre la corrección del efecto de las normas fiscales a través del impuesto diferido

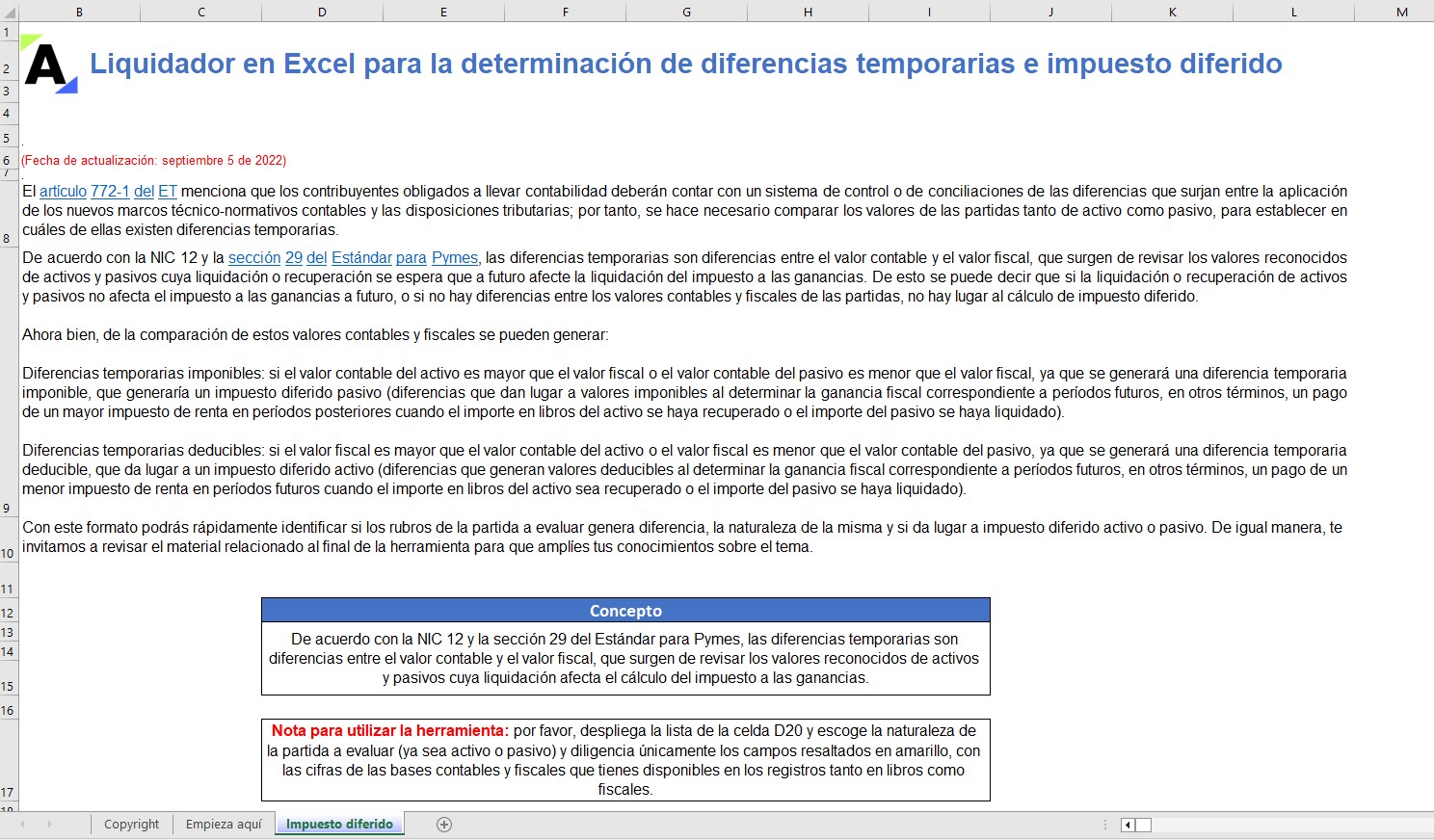

Diferencias en la determinación del impuesto diferido

Métodos para identificar la naturaleza del impuesto

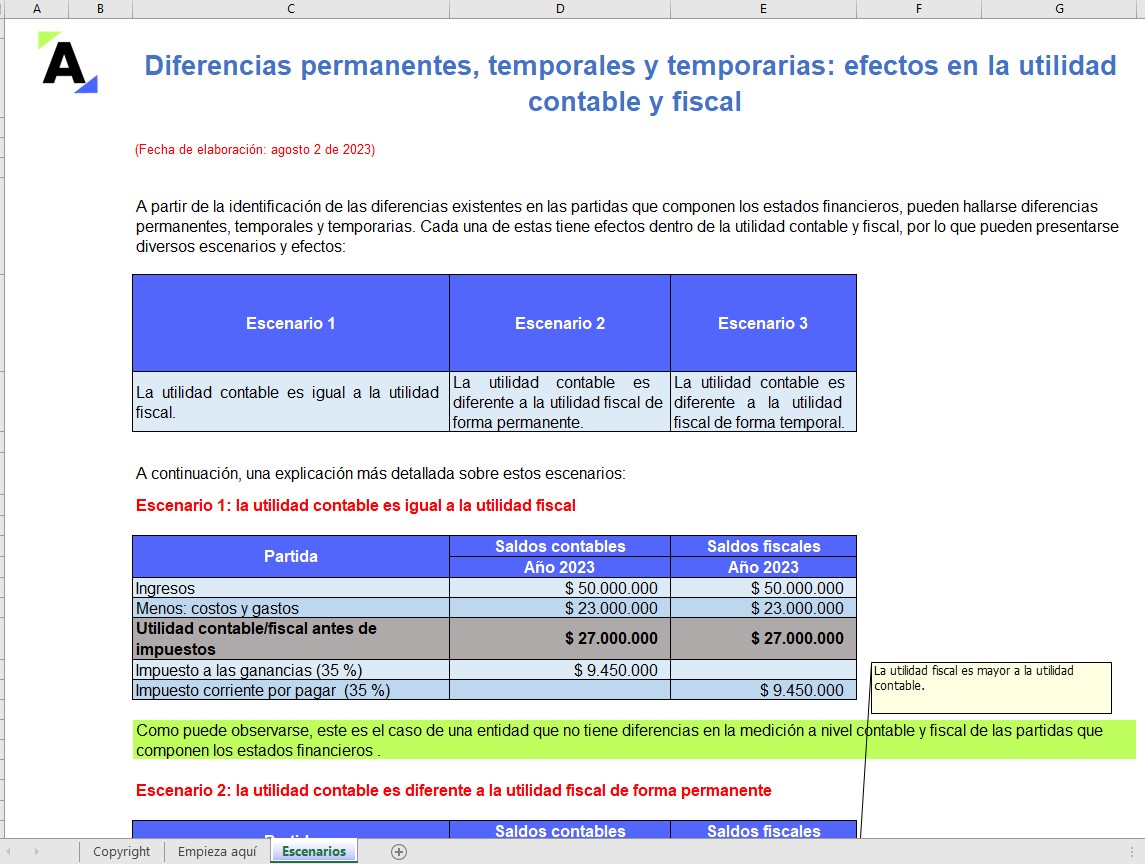

Diferencias permanentes, temporales y temporarias: efectos en la utilidad contable y fiscal

Impuesto diferido por gastos de establecimiento

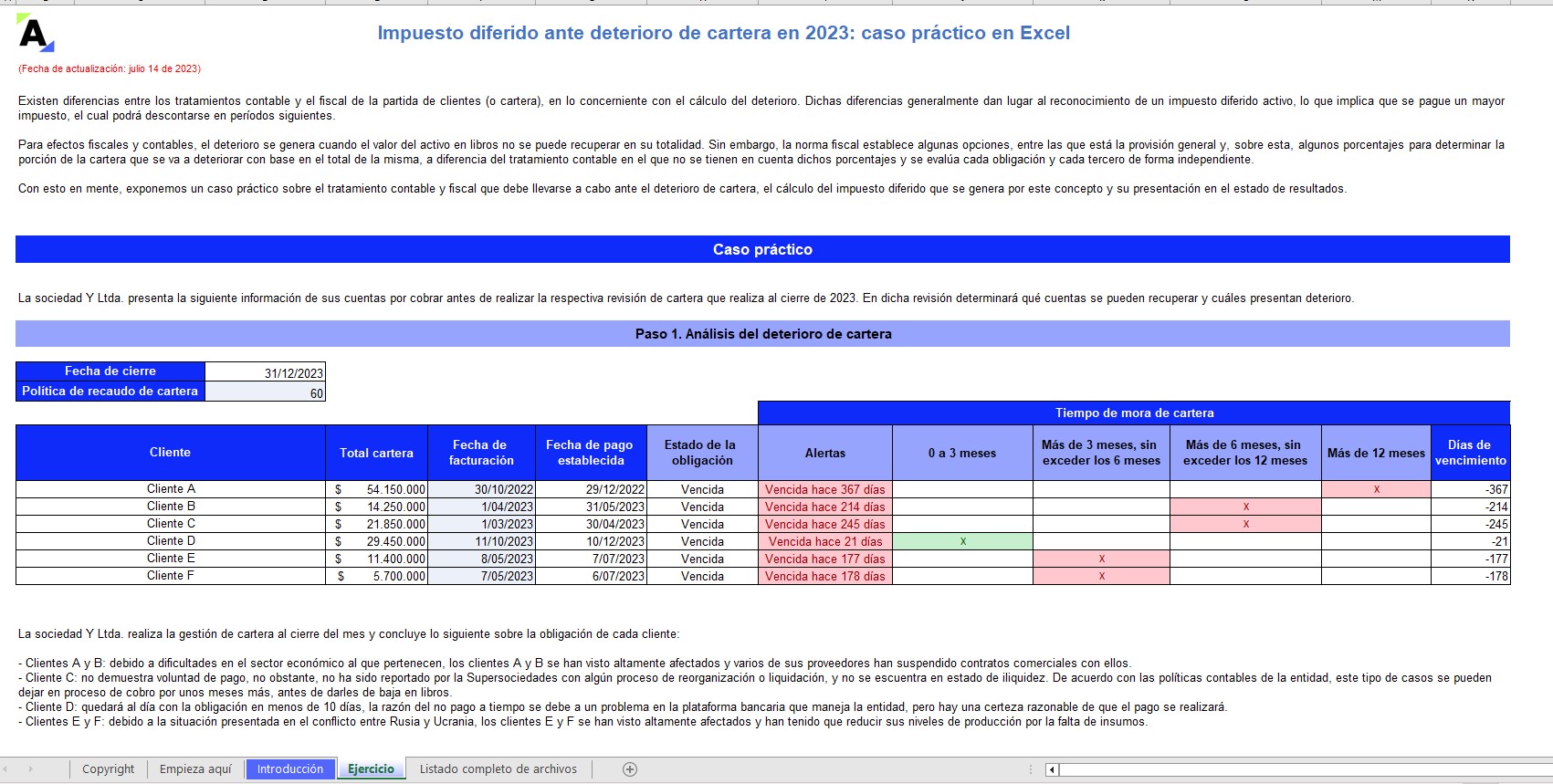

Impuesto diferido por deterioro de cartera

Impuesto diferido por compensación de pérdidas fiscales

Impuesto diferido en venta de bienes inmuebles a largo plazo

Impuesto diferido por compensación de pérdidas fiscales y exceso de renta presuntiva

Impuesto diferido por propiedades de inversión

Impuesto diferido por depreciación de propiedades, planta y equipo

Impuesto diferido por diferencia en cambio

Impuesto diferido por deterioro de inventario

Impuesto diferido por valorización de intangibles

Impuesto diferido en medición de activos biológicos

Impuesto diferido por acciones medidas al valor razonable

Impuesto diferido en provisiones

Liquidador de tope de ingresos para formatos 2516 y 2517 por el año gravable 2023

Matriz sobre la realización fiscal de ingresos, costos y gastos

Modelo sobre los principales índices de coherencia tributaria para personas jurídicas

Ejemplos sobre las diferencias más comunes en el proceso de conciliación fiscal

Guía sobre sistema de facturación electrónica y documentos soporte a 2023

Modelo en Excel sobre subcapitalización en personas jurídicas por el año gravable 2023

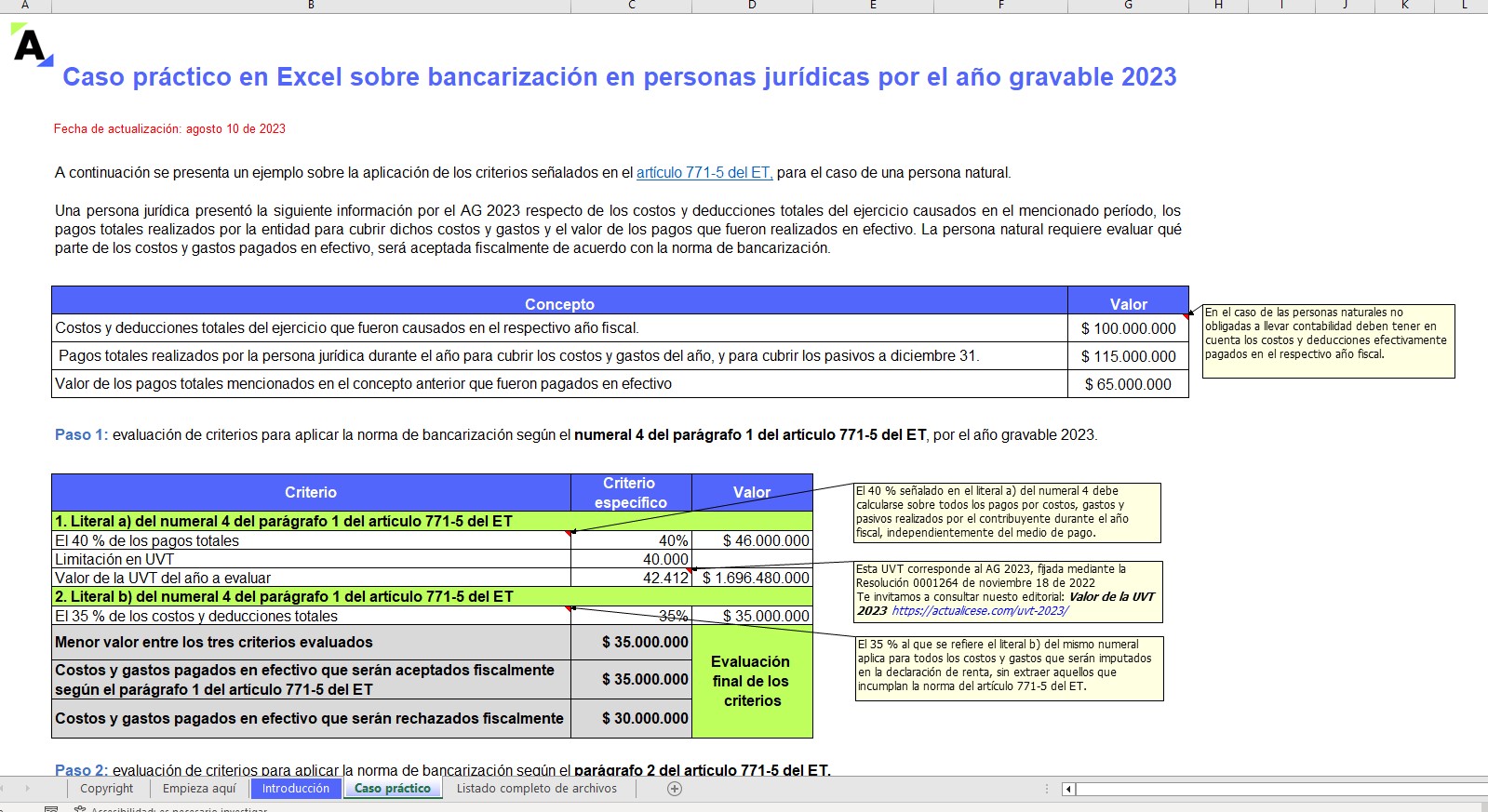

Caso práctico sobre bancarización por el año gravable 2023

Liquidador de intereses presuntivos por el año gravable 2023

Liquidador de renta líquida gravable por recuperación de deducciones

Liquidador sobre los efectos fiscales de escriturar un bien inmueble por debajo del valor comercial

Tributación en el impuesto de renta de dividendos y participaciones por el año gravable 2023

Simulador del beneficio de auditoría 2021, 2022 y 2023

Reglamentación del descuento de becas por impuestos del artículo 257-1 del ET

Casos prácticos sobre deducciones y descuentos tributarios en 2023

Caso práctico sobre adquisición de activos con interés implícito

Rentas exentas, descuentos, costos y deducciones para personas jurídicas por el año gravable 2023

Control sobre las partidas conciliatorias por el año gravable 2023

Caso práctico sobre el cálculo de la tasa mínima de tributación

Modelo general para la elaboración de estados financieros y cálculo de indicadores financieros