El presente Liquidador es una herramienta en Excel protegido que requiere clave de acceso personalizada, el cual funciona en cualquier computador con versiones de Office 2010 en adelante, compatible con sistemas operativos Windows y Mac.

La herramienta contiene diferentes secciones para diligenciar automáticamente el Formulario 300 durante el año 2025, dependiendo de la periodicidad bimestral, cuatrimestral o anual que deba presentar el contribuyente.

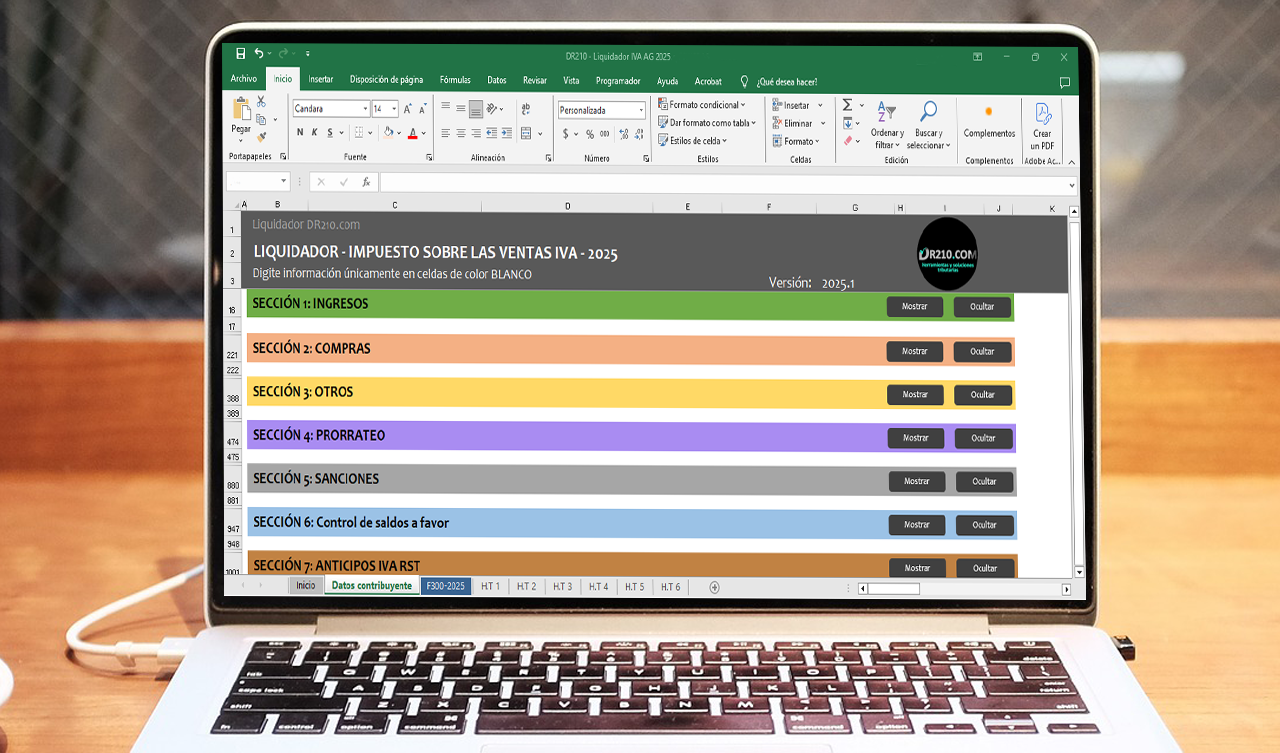

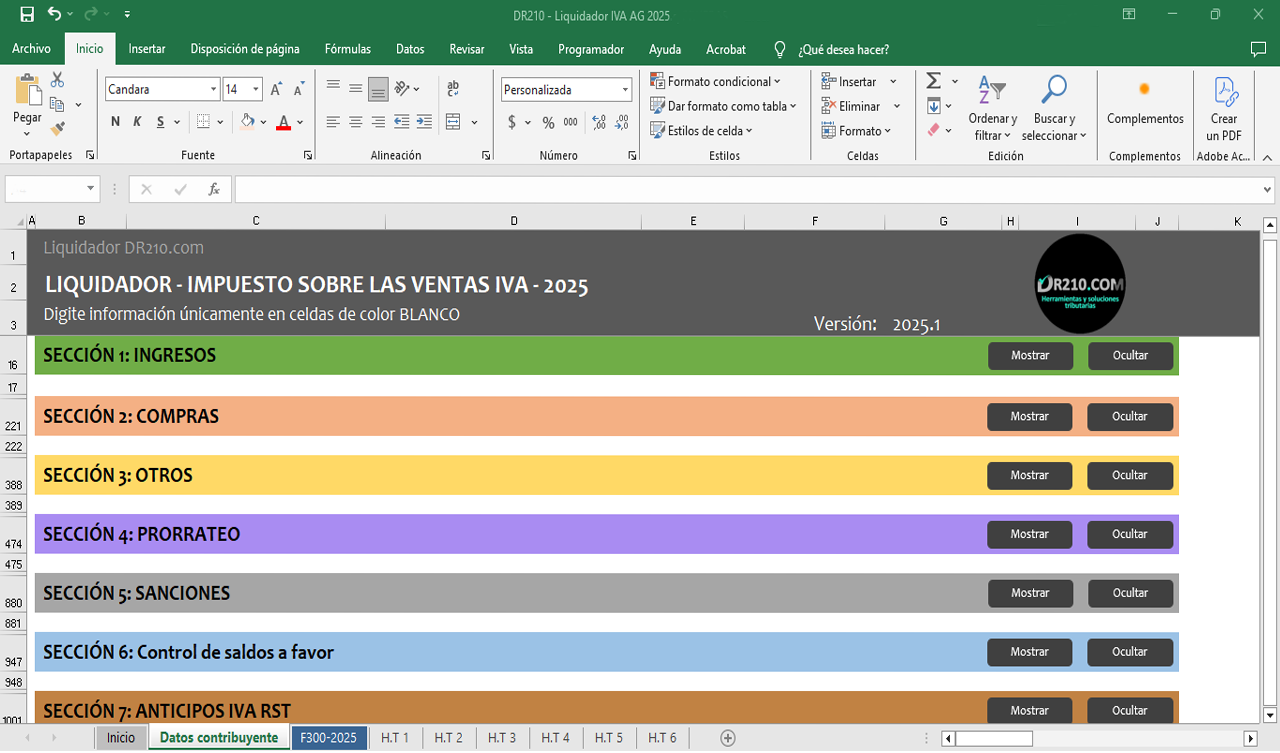

Características especiales de la herramienta

- Es tan fácil de usar que en una sola hoja denominada «Datos Contribuyente», dividida en siete secciones ingresas toda la información necesaria de tus clientes

- Nueva funcionalidad de ‘Agregar filas’: Ahora puedes agregar tantas transacciones como necesites con un solo clic. Hemos incorporado un botón (macro) para agregar filas, facilitando la gestión de tu información de manera rápida y sencilla

- Se parametrizaron advertencias cuando el porcentaje del IVA no coincide con el valor de la base

- Al diligenciar toda la información por el periodo gravable 2025, los valores acumulados servirán como base para la presentación de la información exógena – Formatos 1005 y 1006

- Posibilidad de exportar cada formulario a PDF

¿Qué contiene la herramienta?

1. Hoja ‘Inicio’

2. Hoja ‘Datos contribuyente’. Las cuales contiene las siguientes secciones:

Sección 1: Ingresos

- Sección 1.1: Operaciones gravadas al 5%

- Sección 1.2: Operaciones gravadas a la tarifa general 19%

- Sección 1.3: A.I.U. por operaciones gravadas (base gravable especial)

- Sección 1.4: Exportación de bienes

- Sección 1.5: Exportación de servicios

- Sección 1.6: Ventas a sociedades de comercialización internacional

- Sección 1.7: Ventas a Zonas Francas

- Sección 1.8: Juegos de suerte y azar

- Sección 1.9: Operaciones exentas

- Sección 1.10: Venta de cerveza de producción nacional o importada

- Sección 1.11: Venta de gaseosas y similares

- Sección 1.12: Venta de licores, aperitivos, vinos y similares

- Sección 1.13: Operaciones excluidas

- Sección 1.14: Operaciones no gravadas

- Sección 1.15: Devoluciones en ventas anuladas, rescindidas o resueltas

Sección 2: Compras

- Sección 2.1: Importaciones – Bienes gravados a la tarifa del 5%

- Sección 2.2: Importaciones – Bienes gravados a la tarifa general 19%

- Sección 2.3: Importaciones – Bienes y servicios gravados provenientes de zonas francas

- Sección 2.4: Importaciones – Bienes no gravados

- Sección 2.5: Importaciones – Bienes excluidos, exentos y no gravados provenientes de zonas francas

- Sección 2.6: Importaciones – Servicios

- Sección 2.7: Nacionales – Bienes gravados a la tarifa del 5%

- Sección 2.8: Nacionales – Bienes gravados a la tarifa general 19%

- Sección 2.9: Nacionales – Servicios gravados a la tarifa del 5%

- Sección 2.10: Nacionales – Servicios gravados a la tarifa general 19%

- Sección 2.11: Nacionales – Bienes y servicios excluidos, exentos y no gravados

- Sección 2.12: Devoluciones en compras anuladas, rescindidas o resueltas en este periodo

Sección 3: Otros

- Sección 3.1: Impuesto generado – En retiro de inventario para activos fijos, consumo, muestras gratis o donaciones

- Sección 3.2: Impuesto descontable – Licores, aperitivos, vinos y similares

- Sección 3.3: Impuesto descontable – Exploración hidrocarburos

- Sección 3.4: Impuesto descontable – IVA retenido por servicios prestados en Col por no domiciliados o no residentes

- Sección 3.5: Impuesto descontable – Ajustes (pérdidas, hurto o castigo de inventarios)

- Sección 3.6: Retención por IVA que le practicaron

Nota: Cada sección incluye botón de ‘Agregar fila’ con el fin de insertar el número de transacciones que desee.

Sección 4: Prorrateo

- Sección 4.1: Periodo bimestral

- Sección 4.2: Periodo cuatrimestral

- Sección 4.3: Período anual

Sección 5: Sanciones

- Sección 5.1: Sanción por extemporaneidad (Art 641 y 642 del ET)

- Sección 5.2: Sanción por corrección (Art 641 y 642 del ET)

Sección 6: Control de saldos a favor

- Sección 6.1: Período bimestral

- Sección 6.2: Período cuatrimestral

- Sección 6.3: Período anual

Sección 7: Anticipos IVA Régimen Simple de Tributación – RST

3. Hoja ‘Formulario 330’. Completamente formulado y dependiendo de la periodicidad del IVA (Bimestral, cuatrimestral o anual)

Recomendaciones generales

- Formato: Digital – Excel

- Autor: DR210

- Año de publicación: 2025

- Requerimientos mínimos: versiones de Office 2010 en adelante, compatible con sistemas operativos Windows y Mac

- El presente Liquidador es una herramienta en Excel protegido que requiere clave de acceso personalizada

Para la activación de tu producto, DR210 te enviará un correo electrónico (máximo 24 horas en días hábiles entre las 8:00 am y las 6:00pm) con los pasos para acceder a la herramienta.

Debes tener en cuenta que Actualícese solamente es el distribuidor de este producto, por lo que, si tienes preguntas, háznoslo saber y te podremos en contacto con el equipo de atención al cliente de DR210.

° Recuerda leer los términos y condiciones que le aplican al presente liquidador en www.dr210.com, sección inicio en «Preguntas frecuentes«.

Este producto es ajeno e independiente a los procesos de contenidos en Actualícese, por lo que, aunque esta herramienta interactiva fue revisada y aprobada para salir al aire en nuestro portal, cualquier responsabilidad en la presentación o desglose del contenido es asumida por el tercero.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.