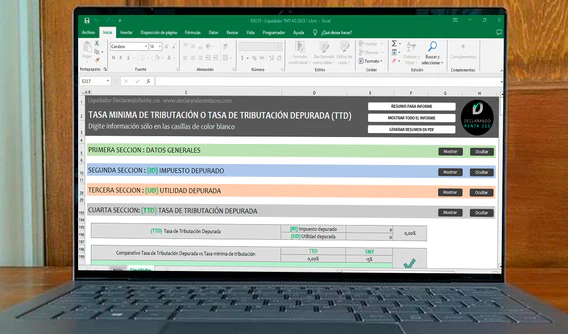

El liquidador permite calcular la Tasa de Tributación Depurada (TTD) o Tasa Mínima de Tributación de acuerdo con el Artículo 240 Parágrafo 6 del Estatuto Tributario, el cual, establece un procedimiento para que las sociedades nacionales no tributen sobre un porcentaje inferior al 15%.

1. Sección de datos generales: Se ingresa información general de la sociedad nacional

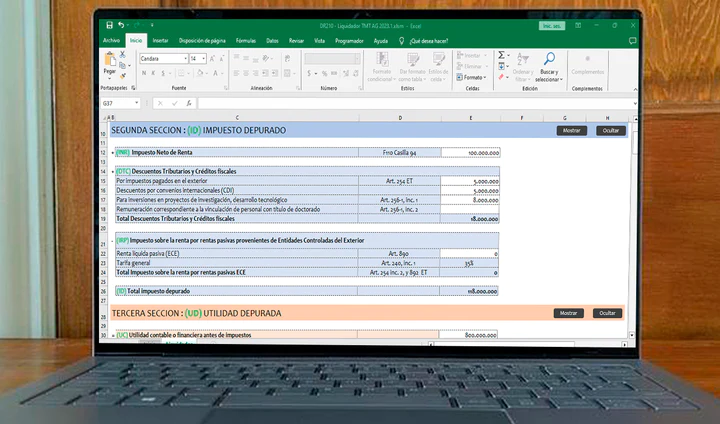

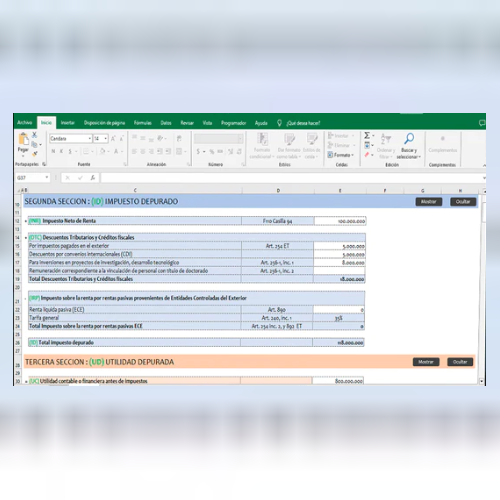

2. Sección del Impuesto Depurado (ID): Se registran valores relacionados como el Impuesto Neto de Renta (INR), Descuentos Tributarios y Créditos fiscales (DTC) y el Impuesto sobre la renta por rentas pasivas provenientes de Entidades Controladas del Exterior (IRP)

3. Sección Utilidad Depurada (UD): Se registran datos como la Utilidad contable o financiera antes de impuestos (UC), Diferencias permanentes consagradas en la ley y que aumentan la renta líquida (DPARL), Ingresos no constitutivos de renta ni ganancia ocasional (INCRNGO), Ingreso método de participación patrimonial (VIMPP), Valor neto de ingresos por ganancia ocasional (VNGO), Rentas exentas (RE) y Compensaciones de pérdidas fiscales o excesos de renta presuntiva tomados en el año gravable y que no afectaron la utilidad contable del período (C)

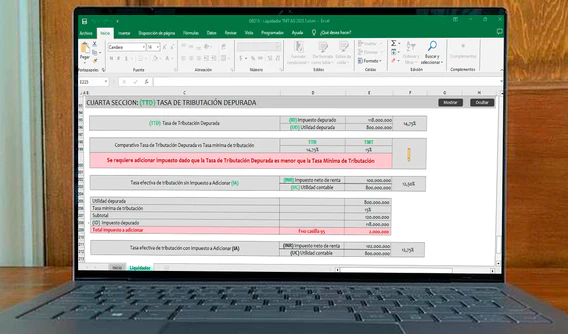

4. Sección de Tasa de Tributación Depurada (TTD): La herramienta automáticamente con los datos anteriores, calcula la Tasa de Tributación Depurada que consiste en dividir el Impuesto Depurado (ID) y la Utilidad Depurada (UD). Si la tasa es inferior al 15% la herramienta le mostrará el impuesto que debe adicionar en el Formulario 110 casilla 95

5. Sección de Sociedades que sean objeto de consolidación: Permite calcular la tasa mínima de tributación registrando los valores del impuesto depurado individual y la utilidad depurada individual de cada sociedad con el fin de hallar la proporcionalidad correspondiente

Cabe resaltar que el liquidador relaciona todos los conceptos aplicables en cada una de las secciones con su respectiva normatividad vigente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”