La NIIF 18 introduce una serie de cambios significativos en la presentación de los estados financieros, reemplazando a la NIC 1 con el objetivo de mejorar la transparencia y la comparabilidad de la información financiera.

Uno de los cambios más destacados es la restructuración de los estados financieros para facilitar una comprensión más clara de la situación financiera y el rendimiento de la entidad.

En esta conferencia, Sandra Fetecua afirma que la NIIF 18 presenta el cambio más significativo en la presentación del desempeño financiero de las empresas desde que se introdujeron las NIIF hace más de 20 años. Aquí los detalles:

La NIIF 18 espera mejorar la calidad de la información financiera, así:

Mediante el análisis de la NIC 1, referente a la presentación de estados financieros, se encuentran las siguientes falencias:

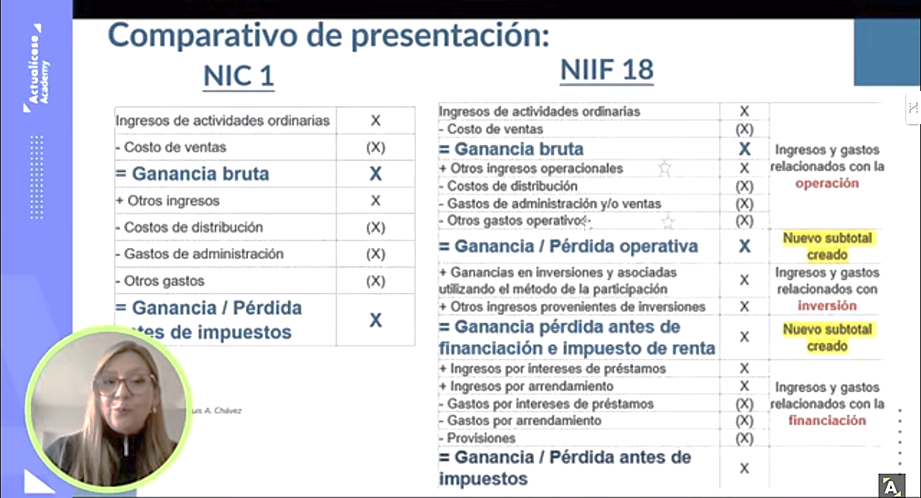

Por lo anterior, la NIIF 18, referente a la presentación y revelación de estados financieros, establece las siguientes modificaciones:

Se incluyen 2 subtotales nuevos:

Los ingresos y gastos se clasifican en 3 nuevas categorías:

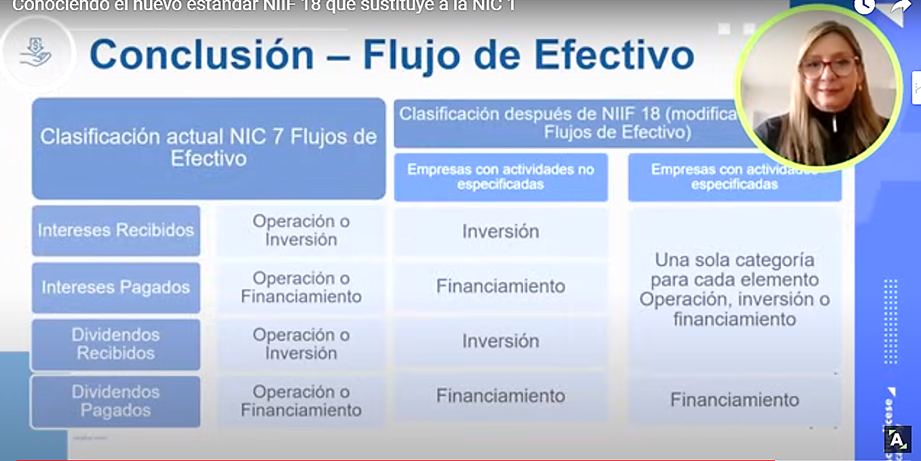

Aquí una conclusión:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Se revelará información sobre algunas medidas de desempeño definidas por la gerencia. Lo anterior implica:

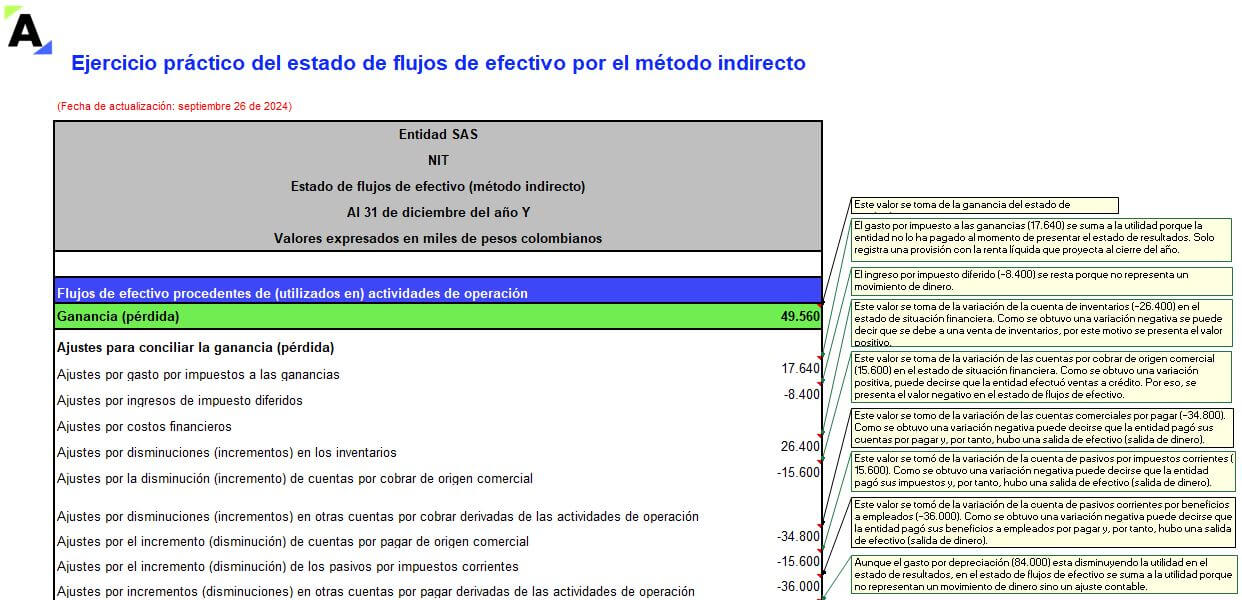

En el método indirecto se presentan los siguientes cambios:

A continuación, la conclusión:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Sandra Fetecua

Es contadora pública, maestrante en Contabilidad Internacional y de Gestión, especialista en Política y Legislación Tributaria, certificada en Normas Internacionales de Información Financiera por el Instituto de Contadores Públicos de Inglaterra y Gales. Docente. Más de 25 años de experiencia en el área contable. Gerente de Servicios Contables en Postobón.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”