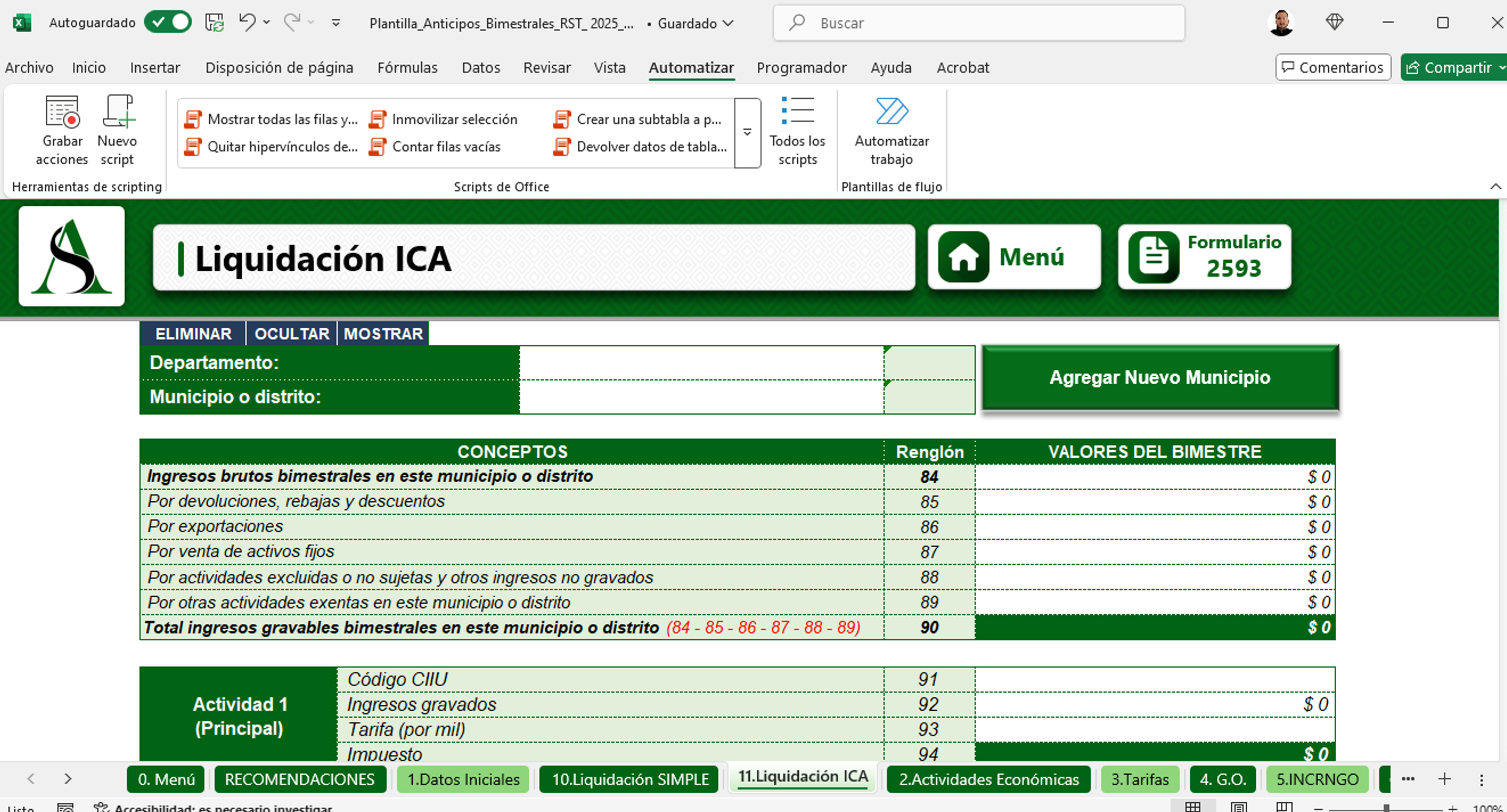

Este liquidador en Excel le facilitará la elaboración del borrador del formulario 2593 para los anticipos bimestrales del régimen simple por el año 2025, teniendo en cuenta las novedades del Decreto Reglamentario 1545 de 20 de diciembre de 2024.

Se debe tener en cuenta que es una plantilla que está elaborada con base en el diseño del formulario emitido por la Dian, que sirve como guía para preparar el formulario 2593, pero que será responsabilidad del contribuyente estudiar las normas requeridas, preparar y emitir la información a que haya lugar.

El régimen simple de tributación fue tendencia en el año 2024 con la noticia de su posible derogatoria según lo indicaba el proyecto de reforma tributaria presentado por el Gobierno Nacional, proyecto que al final del año pasado terminó hundido en el Congreso de la República.

Sin embargo, la Ley 2277 del 2022 (primera reforma tributaria del actual Gobierno) realizó modificaciones al régimen simple y estas no habían sido reglamentadas.

A finales del 2023 se presentó un proyecto de decreto para reglamentar esas modificaciones, pero la norma no fue expedida, quizás en razón a la Sentencia C-540 del 2023 que declaró inexequibles algunas de las modificaciones introducidas por la reforma del 2022, especialmente las relacionadas con los sujetos pasivos y las tarifas del impuesto.

Con todo esto, las modificaciones del simple introducidas en 2022 quedaron sin reglamentar durante el 2023 y casi todo el 2024, principalmente por la expectativa de la derogatoria del régimen simple. Con el hundimiento del proyecto de reforma tributaria en diciembre del 2024, y como consecuencia la no derogatoria del mencionado régimen, era necesario expedir las modificaciones a la reglamentación existente, lo cual se hizo con el Decreto 1545 del 2024.

La reforma del 2022 indicó que los contribuyentes del simple que sean personas naturales y que no superen las 3.500 UVT de ingreso, solo deberán presentar la declaración anual consolidada sin la necesidad de realizar los pagos anticipados que se hacen cada bimestre.

El Decreto 1545 del 2024, precisó este beneficio, indicando de manera más clara cuáles son estas personas naturales y la forma de determinar los 3.500 UVT para estar exceptuados del no pago de los anticipos. Así mismo, la nueva reglamentación indicó que, si un exceptuado desea realizar voluntariamente el pago de los anticipos, lo podrá hacer, siempre y cuando lo haga dentro de los plazos establecidos y utilizando el recibo electrónico simple.

La reglamentación del simple contiene dos tipos de requisitos para pertenecer a este régimen. El primer tipo corresponde con los requisitos no subsanables, es decir, aquellos que una vez incumplidos, hacen que el contribuyente no pueda pertenecer al régimen simple; el segundo tipo corresponde a los requisitos subsanables, es decir, aquellos que una vez incumplidos otorgan una posibilidad de que el contribuyente los cumpla para así continuar en el simple.

En general, el Decreto 1545 del 2024, en cuanto a requisitos insubsanables adicionó dos requisitos para personas naturales y cuatro para personas jurídicas.

Así mismo realizó modificaciones a los requisitos subsanables y determinó que tres de estos se volverán insubsanables, según se explica a continuación.

| Requisito subsanable | Se vuelve insubsanable al: |

| 1. Pagar cada uno de los recibos electrónicos del simple o los pagos correspondientes al total del periodo del impuesto cuando haya lugar a ello, a través de los servicios informáticos y en los formularios señalados por la DIAN, dentro de los plazos establecidos. | Retardar el pago de los recibos electrónicos del simple, o el pago total de la declaración por más de un mes calendario. |

| 2. Presentar la declaración del simple con el pago total de los valores determinados mediante los sistemas electrónicos, en el formulario señalado por la DIAN y dentro de los plazos establecidos. | Retardar la presentación de la declaración o el pago total del impuesto por más de un mes calendario. |

| 3. Contar con el mecanismo de factura electrónica o cuando haya lugar, los documentos equivalentes electrónicos que correspondan. | No adoptar el sistema de factura electrónica después de los dos meses siguientes a su inscripción en este régimen en el RUT. |

De acuerdo con lo anterior, se prescribe una nueva versión del formulario para el cumplimiento de las obligaciones tributarias a cargo de los contribuyentes y responsables de liquidar el valor del anticipo bimestral del SIMPLE, del impuesto sobre las ventas y del impuesto nacional al consumo de comidas y bebidas, cuando sean contribuyentes del Impuesto unificado del régimen simple de tributación –SIMPLE para el año gravable 2025 y siguientes, incluyendo el impuesto de industria y comercio consolidado. No obstante, los contribuyentes que requieran liquidar anticipos de años anteriores deberán utilizar los recibos electrónicos prescritos para dichos años.

Contador Público Titulado de la Universidad CESMAG de la ciudad de Pasto (Nariño) – año 2012. Desarrollador desde el año 2013 de recursos y herramientas en Excel para la comunidad de contadores de Colombia. Asesor, consultor en temas contables y todo lo relacionado con impuestos. Representante legal de la firma A.S. Contadores & Asesores SAS.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”