El Régimen Simple de Tributación – RST, es un sistema para el pago de impuestos que se declara anualmente y se paga con anticipos bimestrales, al cual pueden acceder tanto personas naturales como personas jurídicas de manera voluntaria.

Este nuevo Régimen de conveniencia sustituye el Impuesto de Renta. Quienes se acojan a él tendrán beneficios como: tarifas más bajas, no ser sujeto de retención en la fuente por Renta o ICA, facilidad y simplificación para el pago de impuestos, y mayor flujo de caja, entre otros.

Según rendición de cuentas de la Dirección de Impuestos y Aduanas Nacionales – DIAN, hasta la fecha se han inscrito aproximadamente 125.800 contribuyentes al RST, de los cuales 72.564 son personas jurídicas y 53.236 son personas naturales recaudando un acumulado de 3.6 billones de pesos, siendo esto una cifra positiva que va aumentando cada vez más, ahora ya son muchas las personas que se acogen a este sistema, pues permite a los contribuyentes minimizar gastos en la determinación de la carga tributaria y motiva a los responsables de los otros tributos a cumplir con sus obligaciones.

Es importante resaltar que aunque la Reforma Tributaria, sancionada como Ley 2277 del 13 de diciembre de 2022 realizo algunos ajustes en el Régimen simple de tributación, entre ellos la reducción de tarifas, la creación de nuevos grupos y las condiciones de los sujetos pasivos, la corte según sentencia C-540/23 declaró inexequibles algunas de las disposiciones que regían el impuesto unificado bajo el régimen simple de tributación para quienes tienen como actividad económica la educación, la atención de la salud humana y asistencia social, servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales.

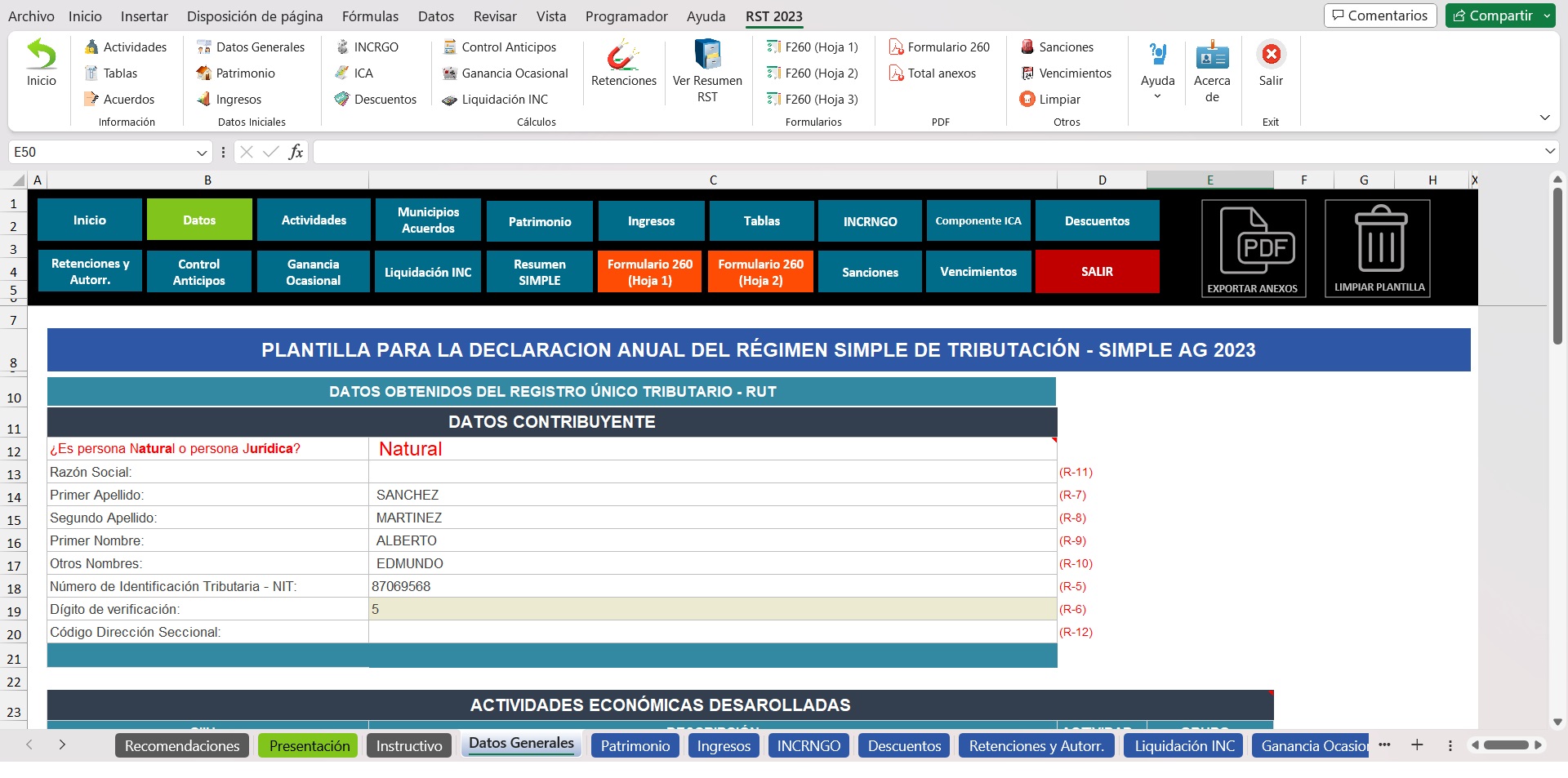

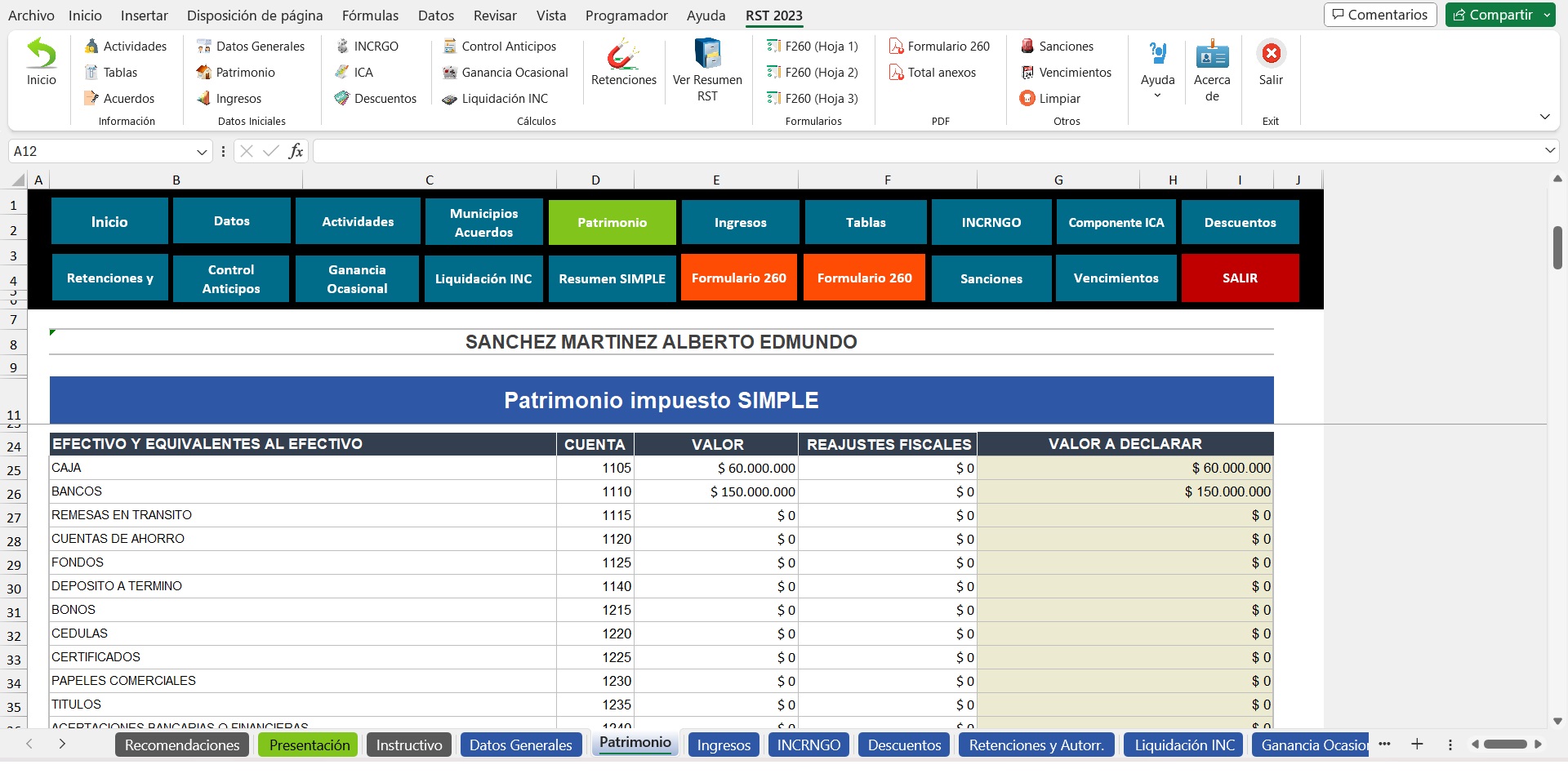

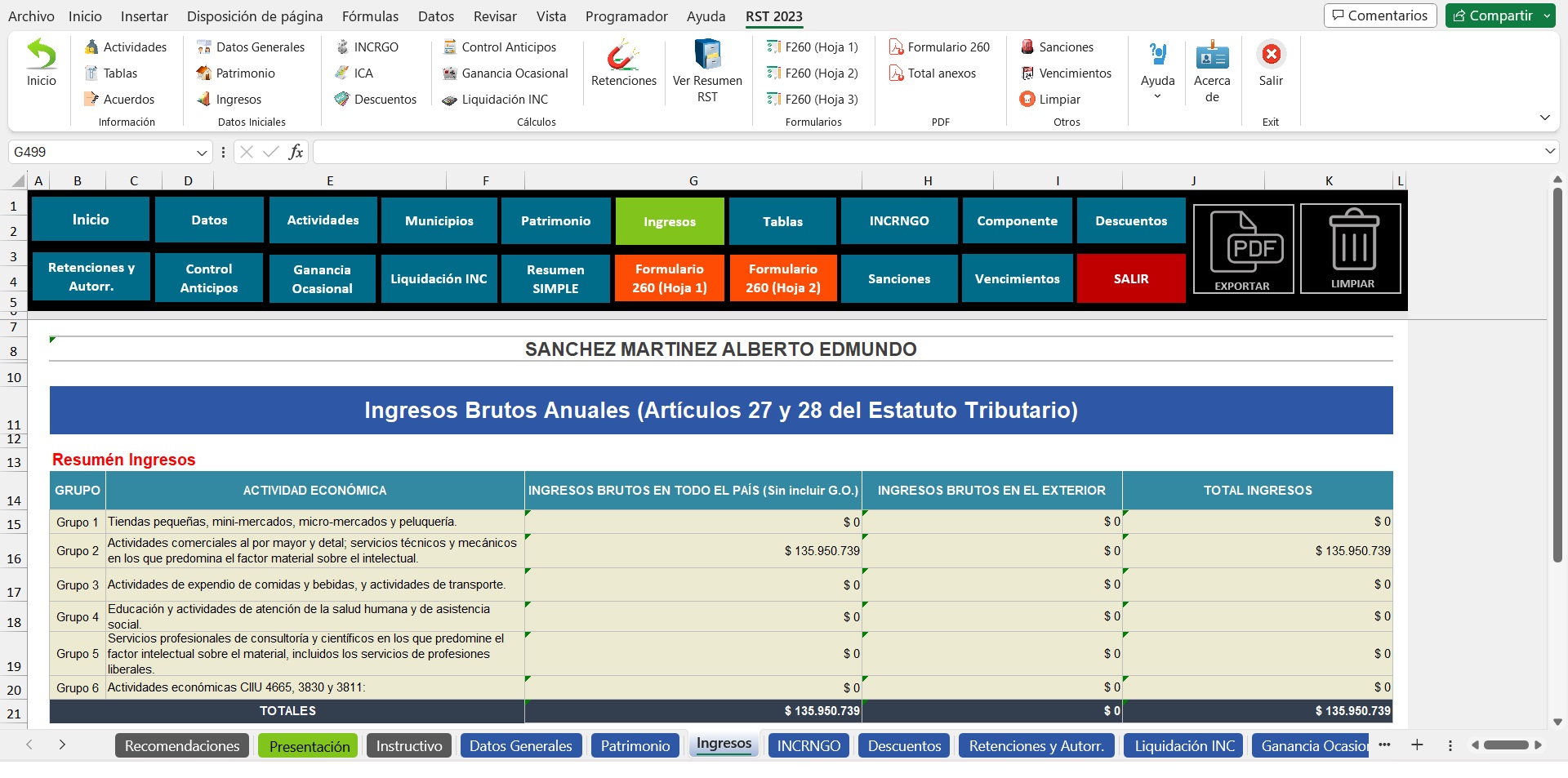

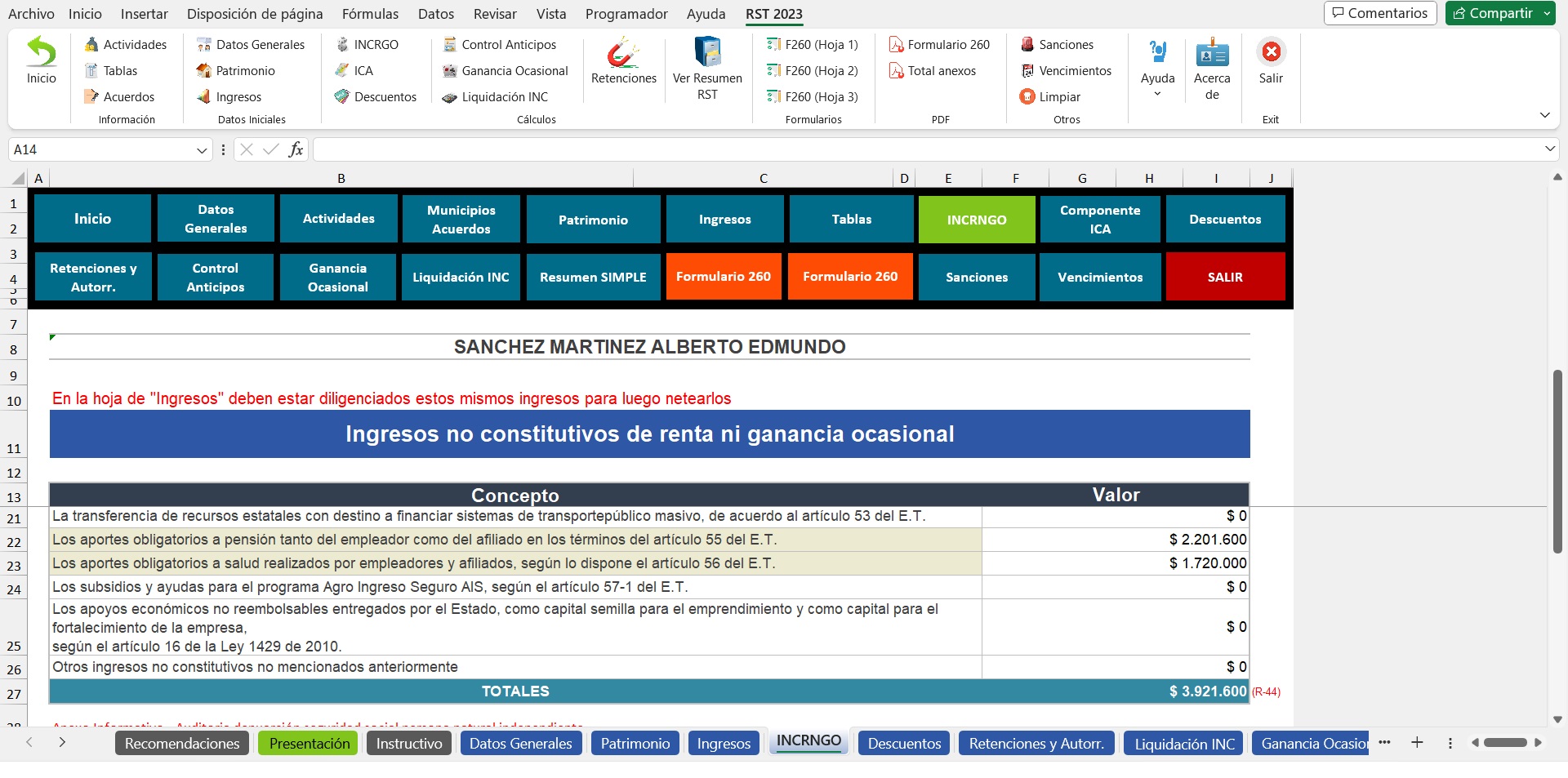

Con base en lo anterior, es necesario estudiar este mecanismo de tributación mediante una herramienta práctica en Excel, que de manera didáctica y sencilla los contribuyentes liquiden su impuesto anual SIMPLE, con el fin de que los responsables de este tributo cumplan con las obligaciones ante la Dirección de Impuestos y Aduanas nacionales – DIAN.

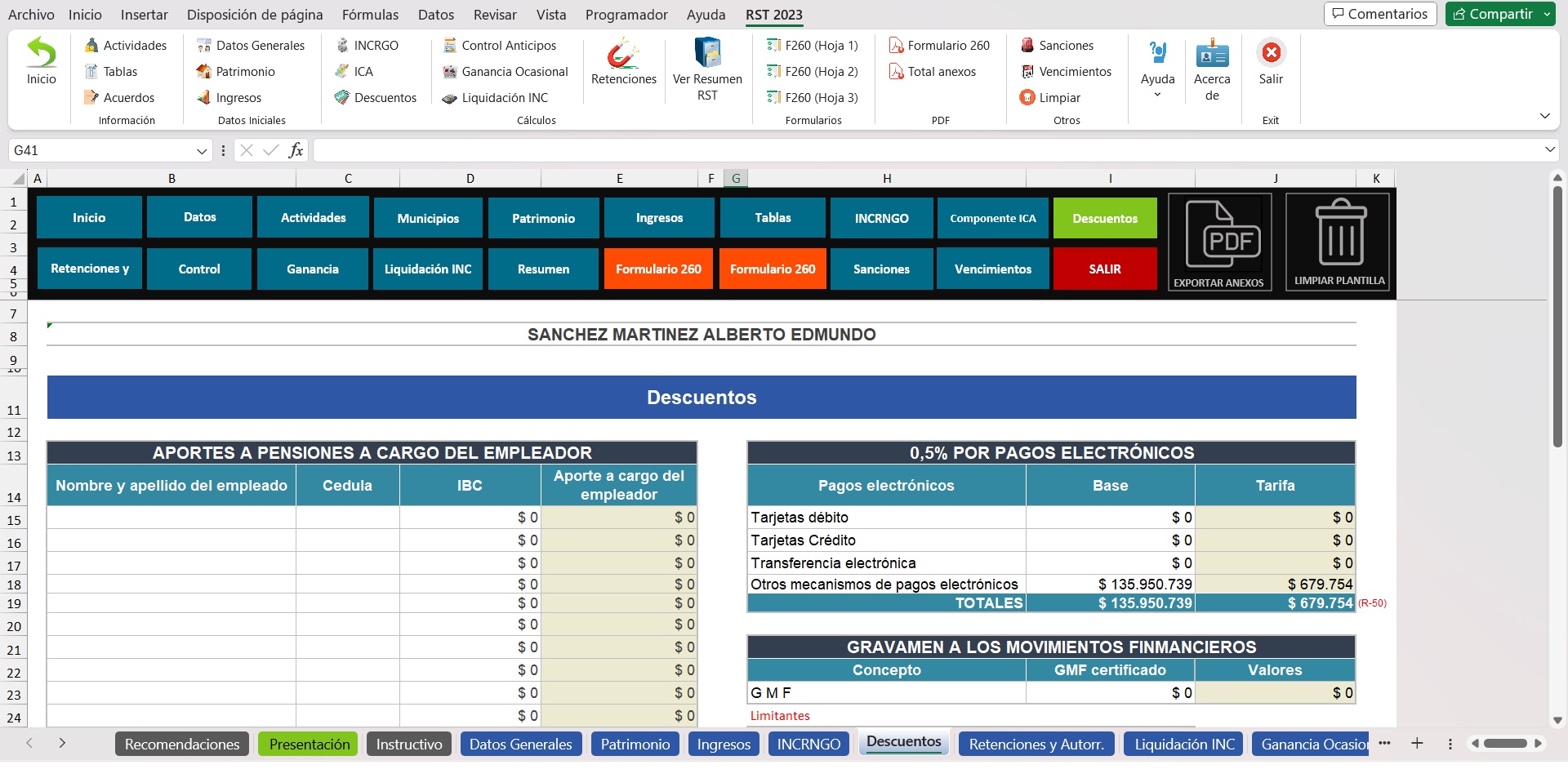

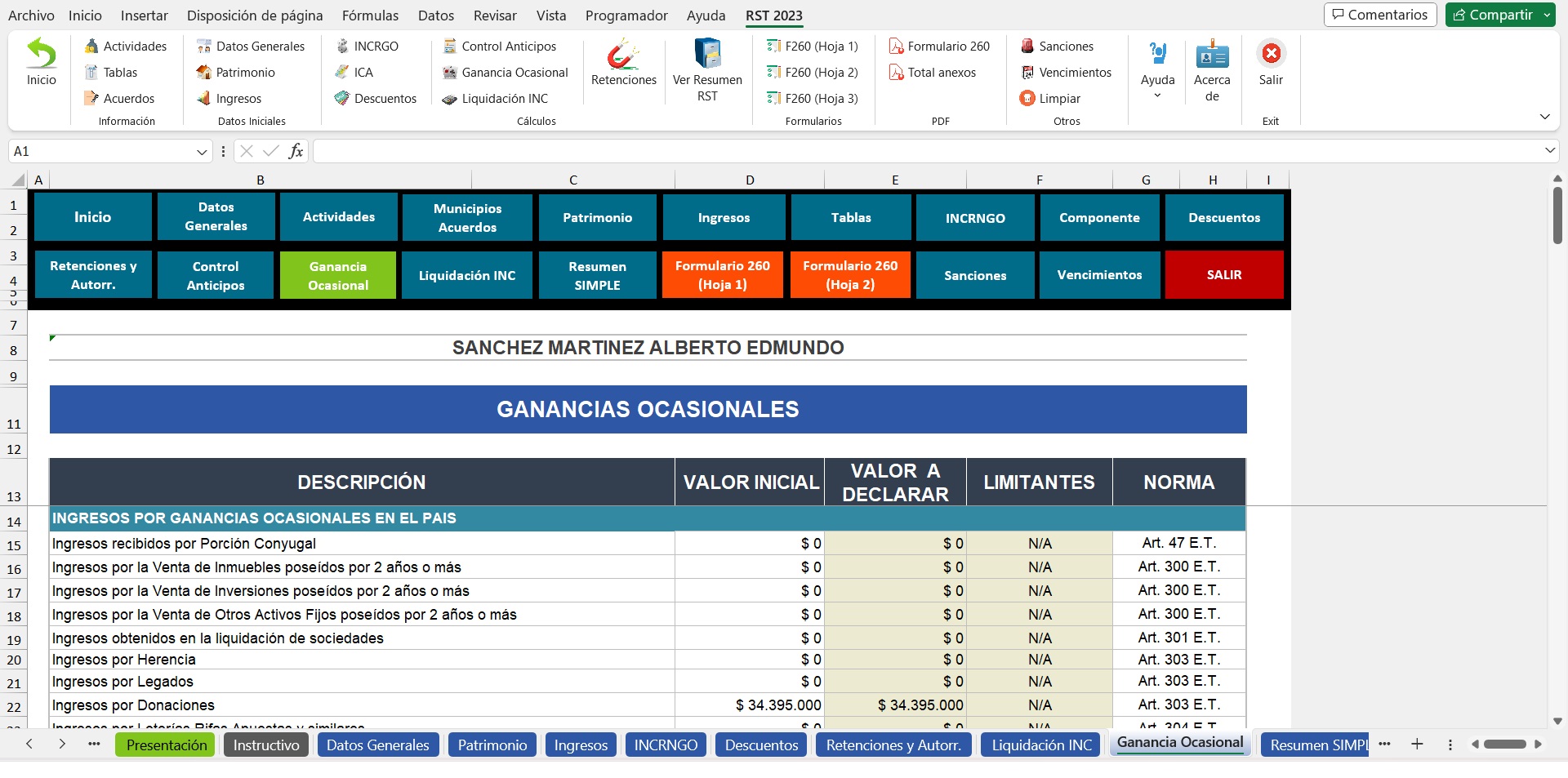

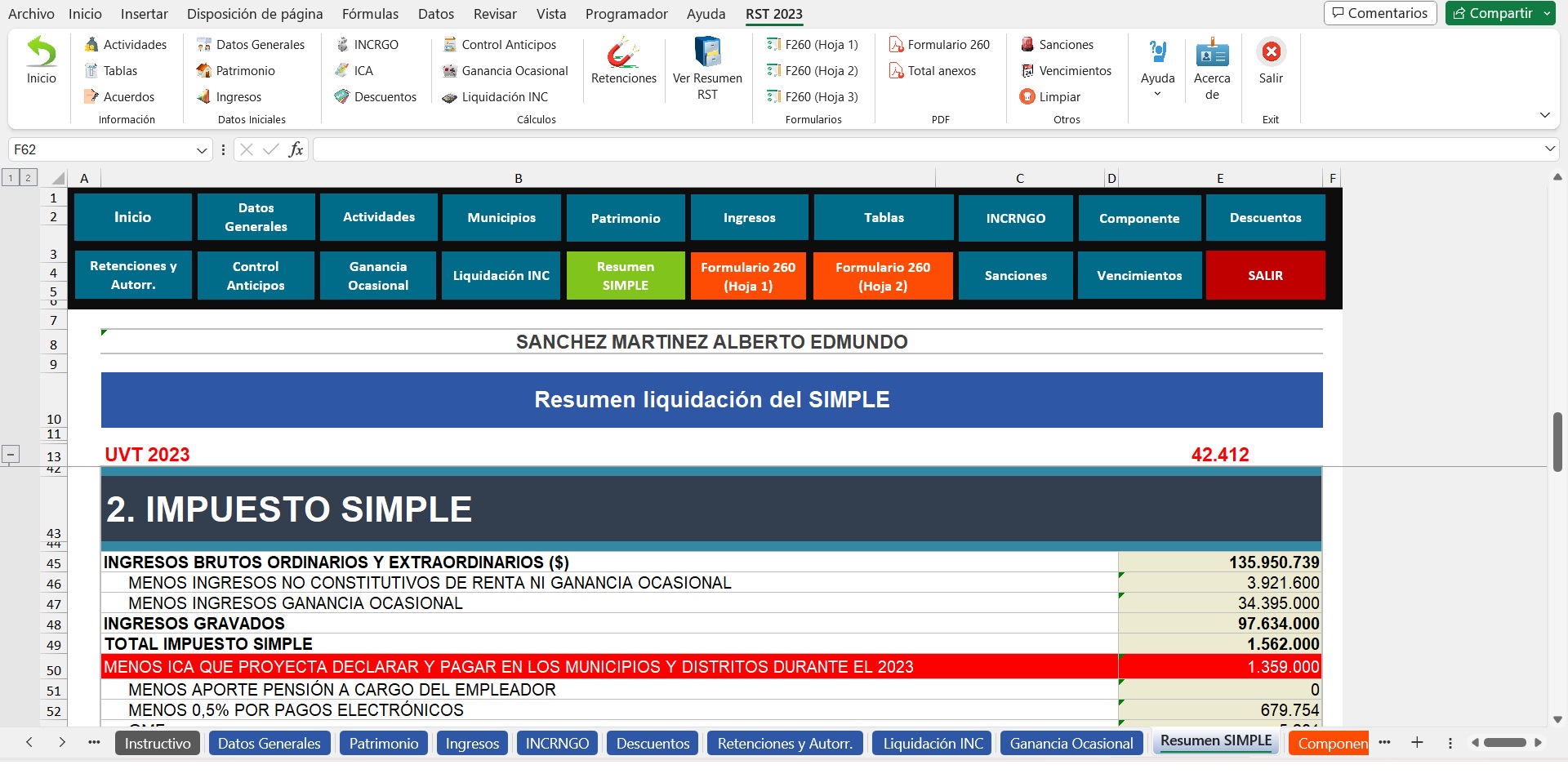

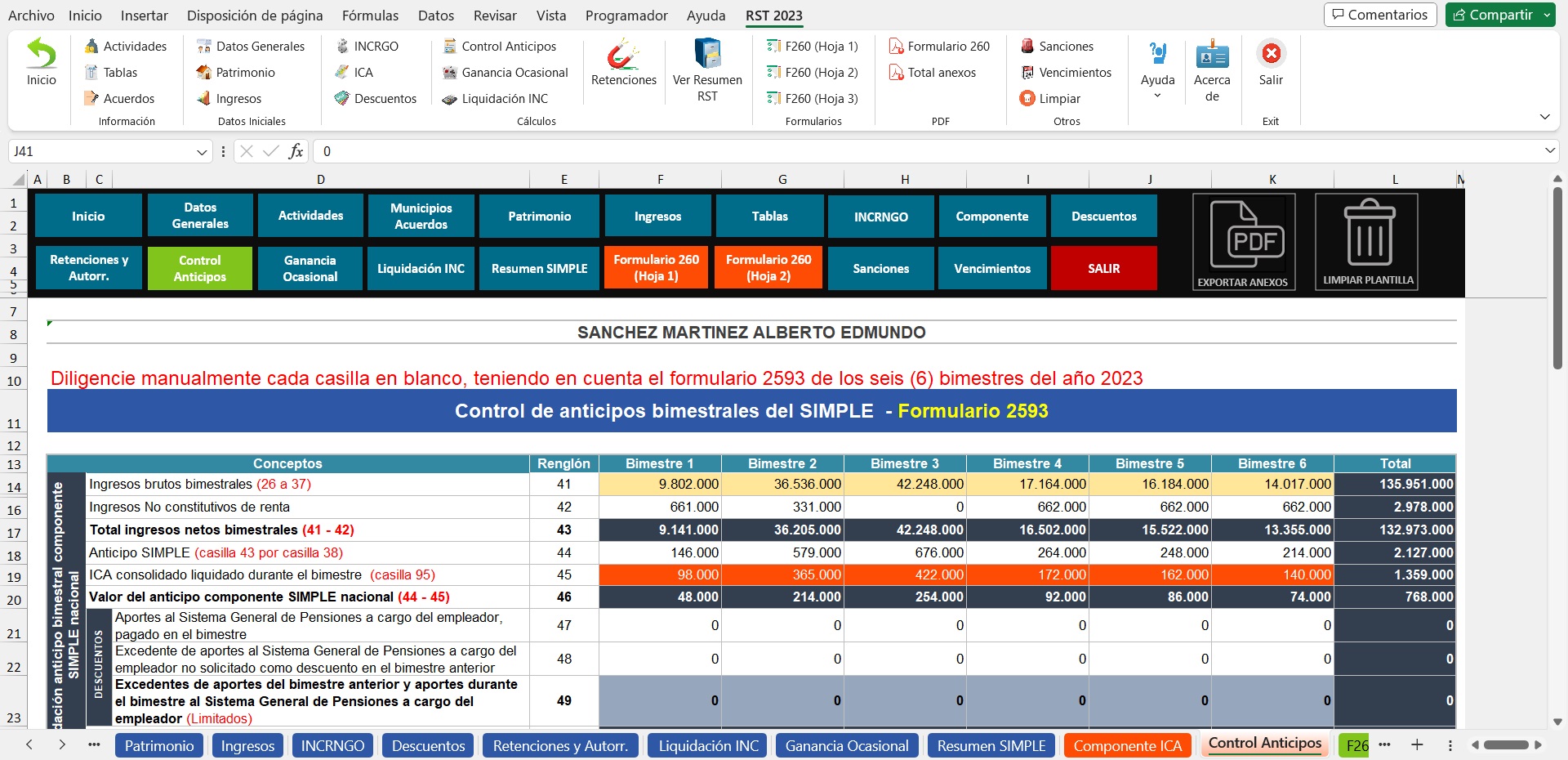

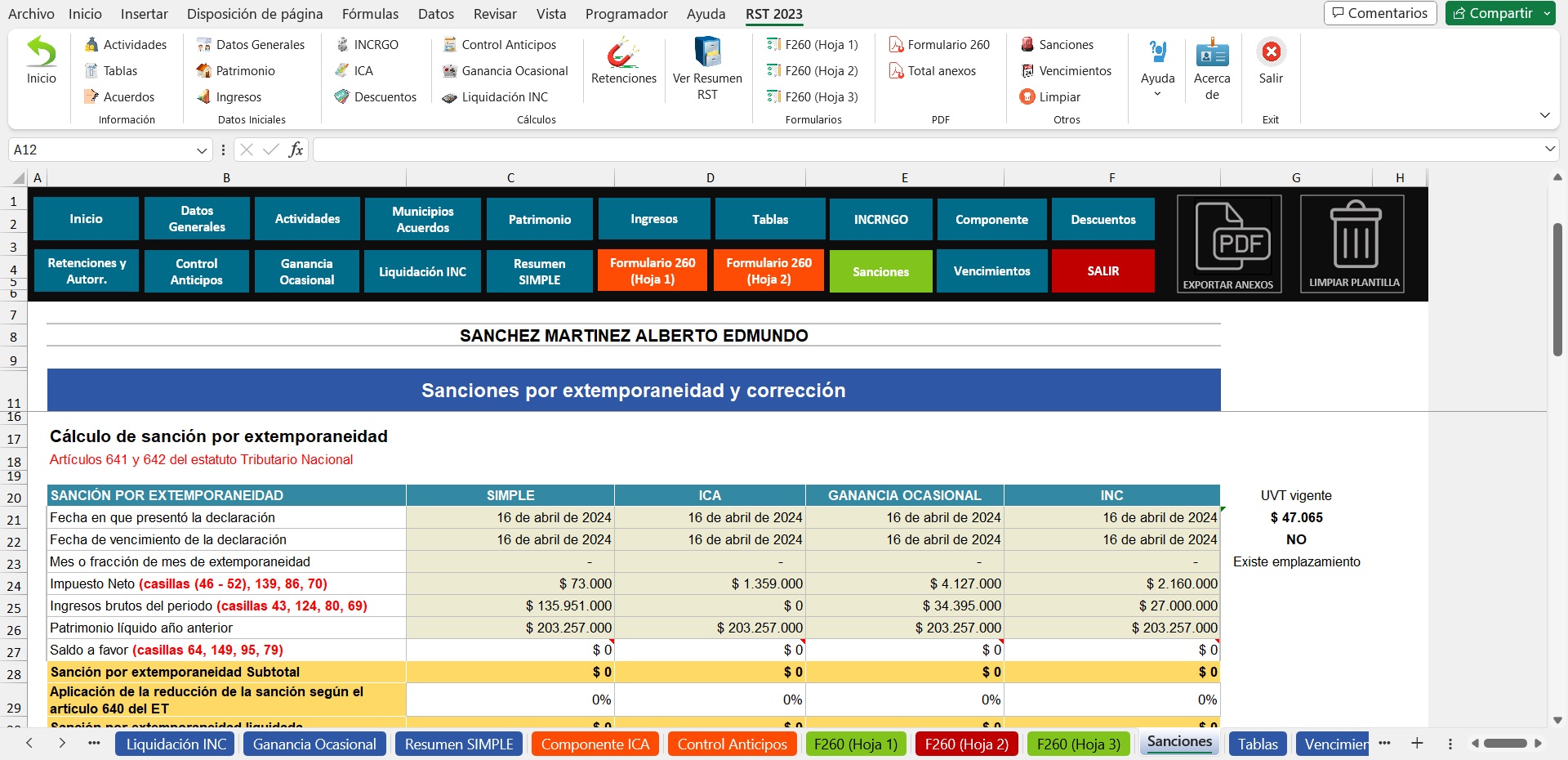

Este liquidador está diseñado bajo Excel en versiones 2010 en adelante para sistemas operativos Windows y Mac, que le ayudará a la elaboración de la declaración del impuesto SIMPLE por el año gravable 2023, bajo la normativa expuesta en los Artículos 903 al 916 del Estatuto Tributario Nacional y la Ley 2277 del 13 de diciembre de 2022.

Herramienta sujeta a actualizaciones por disponibilidad de resoluciones emitidas por parte de la DIAN y fallos de la Corte Constitucional.

Contador Público Titulado de la Institución Universitaria CESMAG de la ciudad de Pasto (Nariño) – año 2012. Desarrollador desde el año 2013 de recursos y herramientas en Excel para el cálculo de las rentas de personas naturales, jurídicas, liquidador del IBC para la seguridad social de los trabajadores independientes, formularios Excel para declaraciones de IVA, retención en la fuente, impo consumo. Asesor, consultor en temas contables y todo lo relacionado con impuestos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”