La Dirección de Impuestos y Aduanas Nacionales (Dian) expidió la Resolución 188 del 2024, que introduce modificaciones a la Resolución 162 del 2023. La nueva normativa afecta a las personas naturales y jurídicas obligadas a entregar información exógena tributaria para el año gravable 2024 y los años siguientes. Estos ajustes buscan optimizar el proceso de reporte de datos tributarios y garantizar mayor claridad en los formatos que deben ser utilizados.

• Macro para organizar los formatos exógena en segundos

• Manual de funcionamiento

• Parámetros Exógena 2024

PUC con las cuentas contables homologadas con los conceptos de los formatos

– Vencimientos

– Obligados a reportar

– Conceptos por cada uno de los formatos

– Listados de códigos de países, departamentos y ciudades

– Listados de actividades CIIU

– Tipos de documentos y códigos

2. Complementos Exógena

• Macro para consultar digito verificación

• Macro para separar apellidos y nombres

• Macro validar inconsistencias de terceros DIAN

• Plantilla para el cálculo de la sanción de Exógena

• Resolución 000162 de 31 de octubre de 2023 y Resolución 000188 de 30 de diciembre de 2024

3. Memorias

La Resolución 188 modifica 10 artículos de la Resolución 162 y agrega 12 nuevos artículos. Entre las modificaciones más relevantes, se destacan los numerales 19 y 20 del artículo 1º, que detallan las obligaciones de los socios o accionistas sobre la enajenación de acciones y otros activos, así como la información relacionada con entidades gubernamentales y sus requisitos para acceder a beneficios tributarios.

También se añadió un parágrafo al artículo 6º de la Resolución 162, el cual establece que, en caso de no poder identificar al vendedor en una transacción, se debe reportar el tipo de documento como “43” y el número de identificación como “888888888”, además de la razón social como “vendedor desconocido”. Este cambio busca facilitar el reporte de transacciones donde la identificación del vendedor es compleja o imposible.

Por otro lado, las alcaldías y distritos deberán informar sobre los actos administrativos relacionados con la omisión de declaraciones tributarias en el impuesto de industria y comercio. También deberán reportar las resoluciones que aprueben devoluciones y compensaciones relacionadas con este impuesto, siempre que los contribuyentes no superen los 100.000 UVT en ingresos brutos.

La Resolución 188 también establece fechas límite para el reporte de la información, las cuales variarán según el último dígito del NIT del informante. Esta medida busca una mayor organización y orden en la entrega de los datos exigidos por la Dian, tanto para grandes contribuyentes como para personas jurídicas y naturales.

Así mismo, se reexpidieron ocho formatos existentes, que fueron corregidos debido a errores en los instructivos para la elaboración de archivos XML. Además, se introdujeron 13 formatos nuevos, ampliando así las herramientas necesarias para el cumplimiento de la obligación tributaria.

Los contribuyentes deberán tener en cuenta que no todas las modificaciones aplican de manera inmediata. La normativa aclara cuáles cambios deben ser implementados para el reporte del año gravable 2024 y cuáles serán aplicables solo a partir de 2025. Esto otorga un plazo adicional para adaptarse a las nuevas disposiciones.

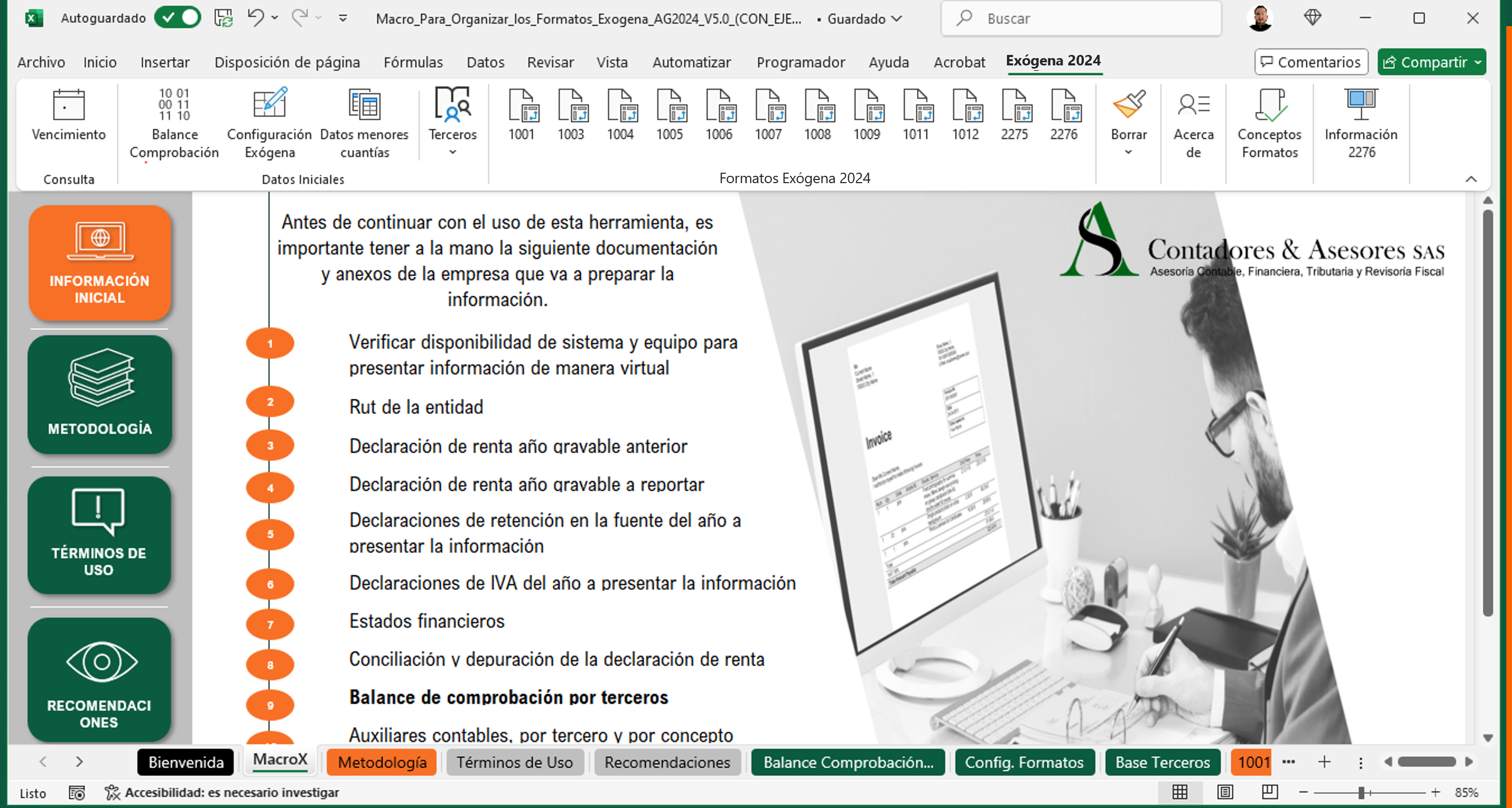

En virtud de todo lo anterior hemos preparado una herramienta guía, con el fin de brindar a los obligados a presentar la información, una eficaz orientación para el cumplimiento de dicha obligación tributaria, con base en las resoluciones expedidas para el año gravable 2024 y toda la normatividad vigente a la fecha, con sus principales novedades.

En esta guía se mostrarán algunas pautas para la revisión de la información, que permitan establecer las inconsistencias que puedan presentarse al elaborar la información exógena frente a las declaraciones tributarias. Comprendiendo la importancia que tiene la información exógena dentro de los programas de fiscalización para el Estado, se analizarán los principales controles a tener en cuenta en la revisión de la información a reportar, evitando con esto algunas inconsistencias que puedan generar sanciones.

Con casos ilustrativos se indicarán los cambios realizados a la estructura y especificaciones técnicas para el reporte de la información que deberá enviarse por el año gravable 2024 y los controles a tener en cuenta.

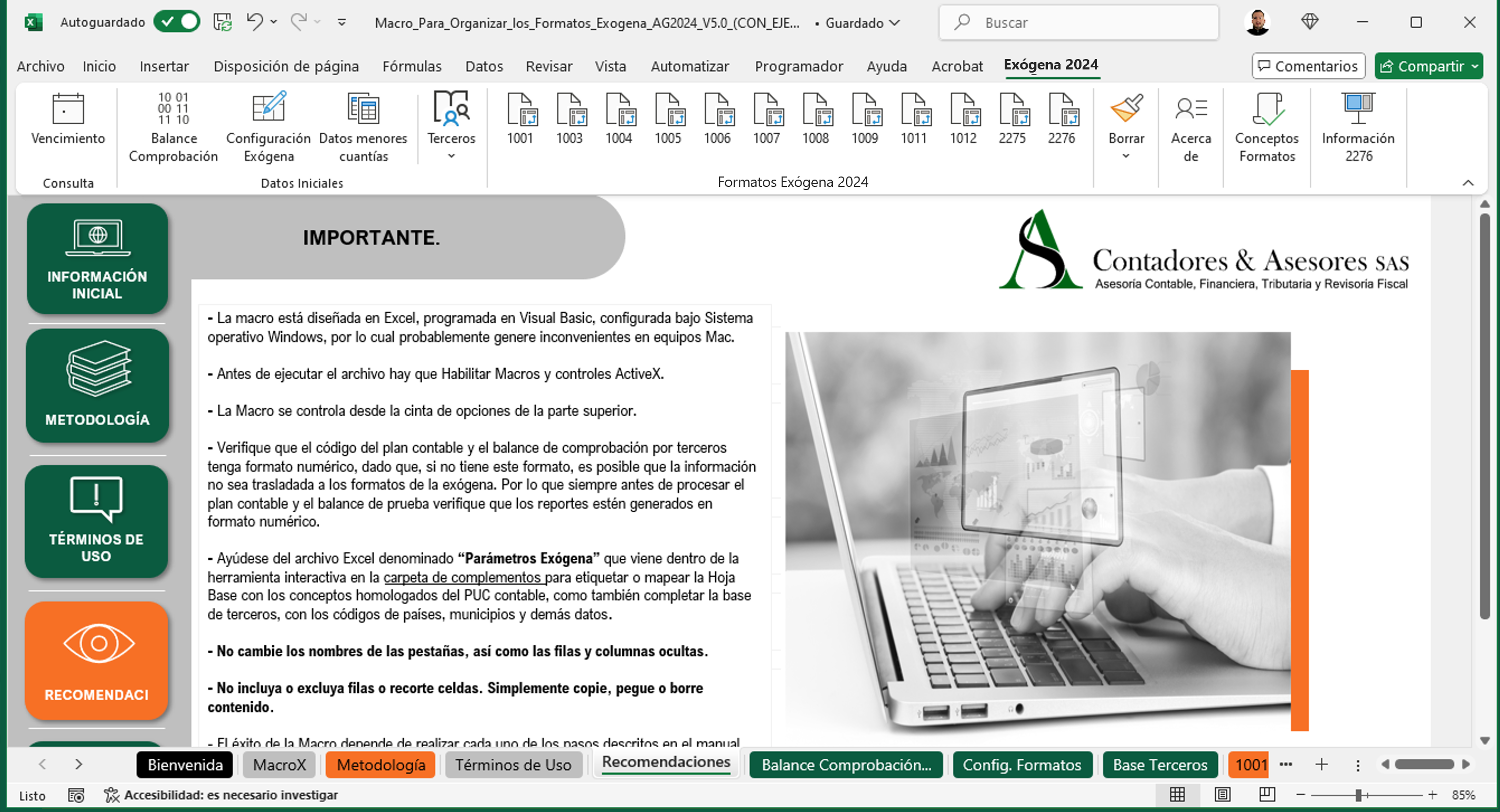

Esta herramienta se complementa con una Macro que mediante un balance de comprobación por terceros y una simple parametrización le ayuda a la generación de los principales formatos 1001, 1003, 1004, 1005, 1006, 1007, 1008, 1009, 1010, 1011, 1012, 2275, 2276.

Mediante la importación de un balance de prueba por terceros en Excel y una parametrización la macro organiza y genera automáticamente los formatos más utilizados del año gravable 2024; 1001, 1003, 1004, 1005, 1006, 1007, 1008, 1009, 1010, 1011, 1012, 2275 y 2276.

Contiene un manual de funcionamiento independiente, ahí se encuentra el paso a paso de la parametrización y ejecución de esta herramienta.

Auditoría aplicada a la Información Exógena: Se indicarán algunas pautas para la revisión de la información exógena a enviar a la Administración Tributaria que permitan establecer las inconsistencias que se puedan presentar en su elaboración en cuanto a la identificación de los terceros y los valores reportados, en relación con lo registrado en las declaraciones tributarias (Impuesto de Renta, Retenciones, IVA).

Cruces de Información: Teniendo en cuenta la importancia que tiene actualmente la información exógena en los cruces y en el diseño de los programas de fiscalización para el Estado, se analizarán los principales controles para tener en cuenta en la revisión de la información a reportar con los datos de las declaraciones tributarias, evitando con esto generar inconsistencias que puedan acarrear riesgo de graves sanciones a los obligados

Transacciones económicas a reportar: En el caso del artículo 631 del E.T. se indicarán los nuevos conceptos, la información a reportar en el formato de pagos o abonos en cuenta, ingresos recibidos en el año, retenciones por rentas de trabajo y de pensiones, descuentos tributarios, donaciones recibidas, ingresos no constitutivos de renta ni ganancia ocasional, rentas exentas, entre otros.

Igualmente, la información a reportar por las personas naturales y sus asimiladas que percibieron rentas de capital y/o no laborales y las personas jurídicas y sus asimiladas, entidades públicas y privadas, y demás entidades obligadas a practicar retenciones y autorretenciones.

Obligados a informar:

– Personas naturales y jurídicas que cumplen el tope de ingresos brutos

– Entidades públicas y privadas

– Contribuyentes del Régimen Simple de Tributación

– Establecimientos permanentes de personas naturales no residentes y de personas jurídicas y entidades extranjeras

– Contratos de Colaboración Empresarial, Notarios, Entidades financieras y demás obligados

– Alcaldías, distritos, y gobernaciones

– Entidades que otorgan, cancelan o suspenden personerías jurídicas

Régimen Sancionatorio: Identificación de los principales errores que generan sanción en el envío de la información y la forma de corregirlos. Procedimiento para liquidar las sanciones.

Estrategias y planeación de la información: Principales aspectos en las conciliaciones contables y fiscales, ajustes y reclasificaciones en la elaboración de la información exógena

Contador Público Titulado de la Universidad CESMAG de la ciudad de Pasto (Nariño) – año 2012. Desarrollador desde el año 2013 de recursos y herramientas en Excel para la comunidad de contadores de Colombia. Asesor, consultor en temas contables y todo lo relacionado con impuestos. Representante legal de la firma A.S. Contadores & Asesores SAS.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”