Teniendo en cuenta las novedades establecidas por la ley 2277 de 2022 se desarrolla una herramienta practica como guía para el usuario en la elaboración del impuesto de renta y complementarios y la conciliación fiscal, la cual genera los diferentes anexos y el borrador del formulario 110 y el formato 2516, teniendo en cuenta los marcos técnicos contables bajo NIIF y la interacción con los impuestos.

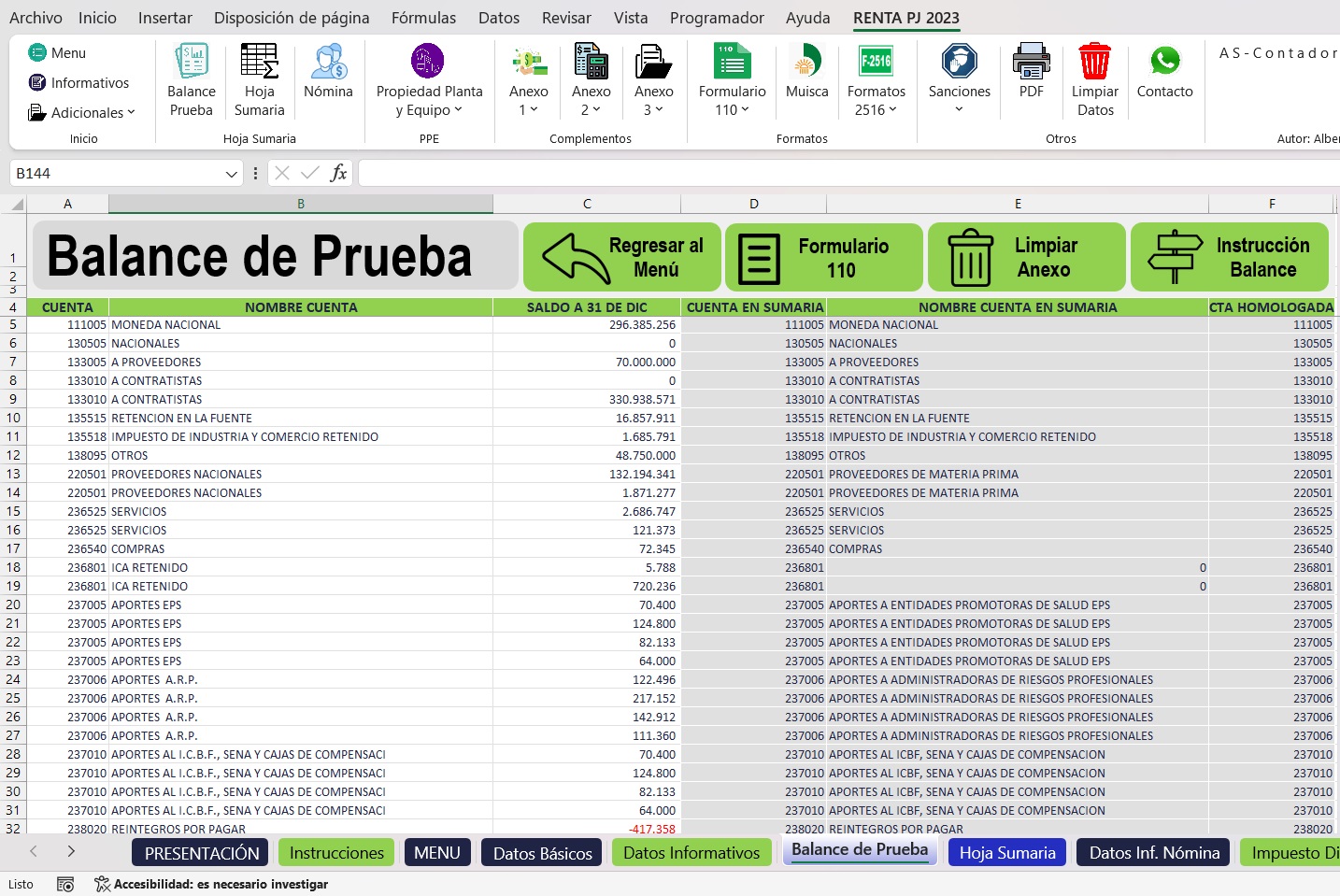

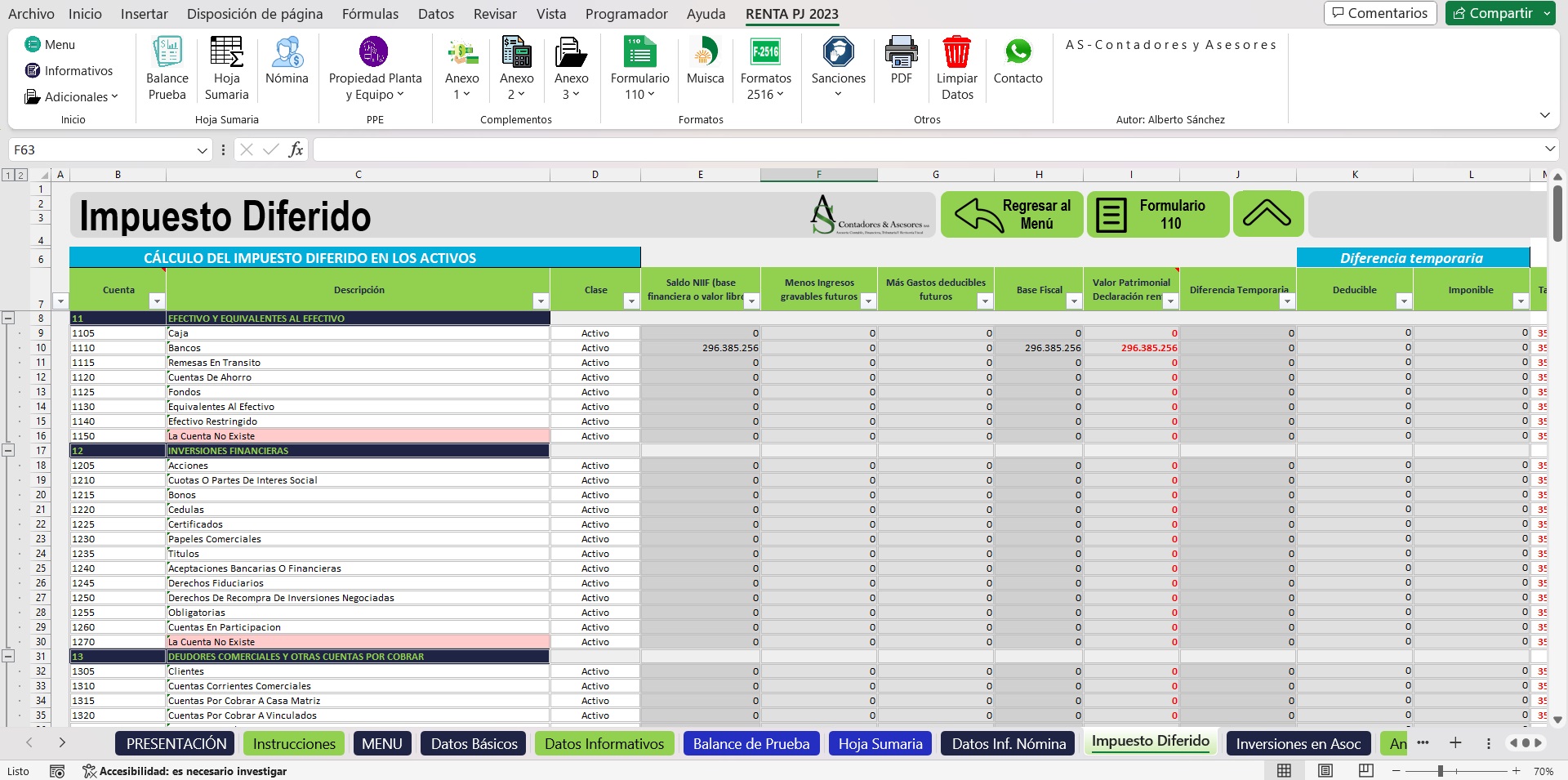

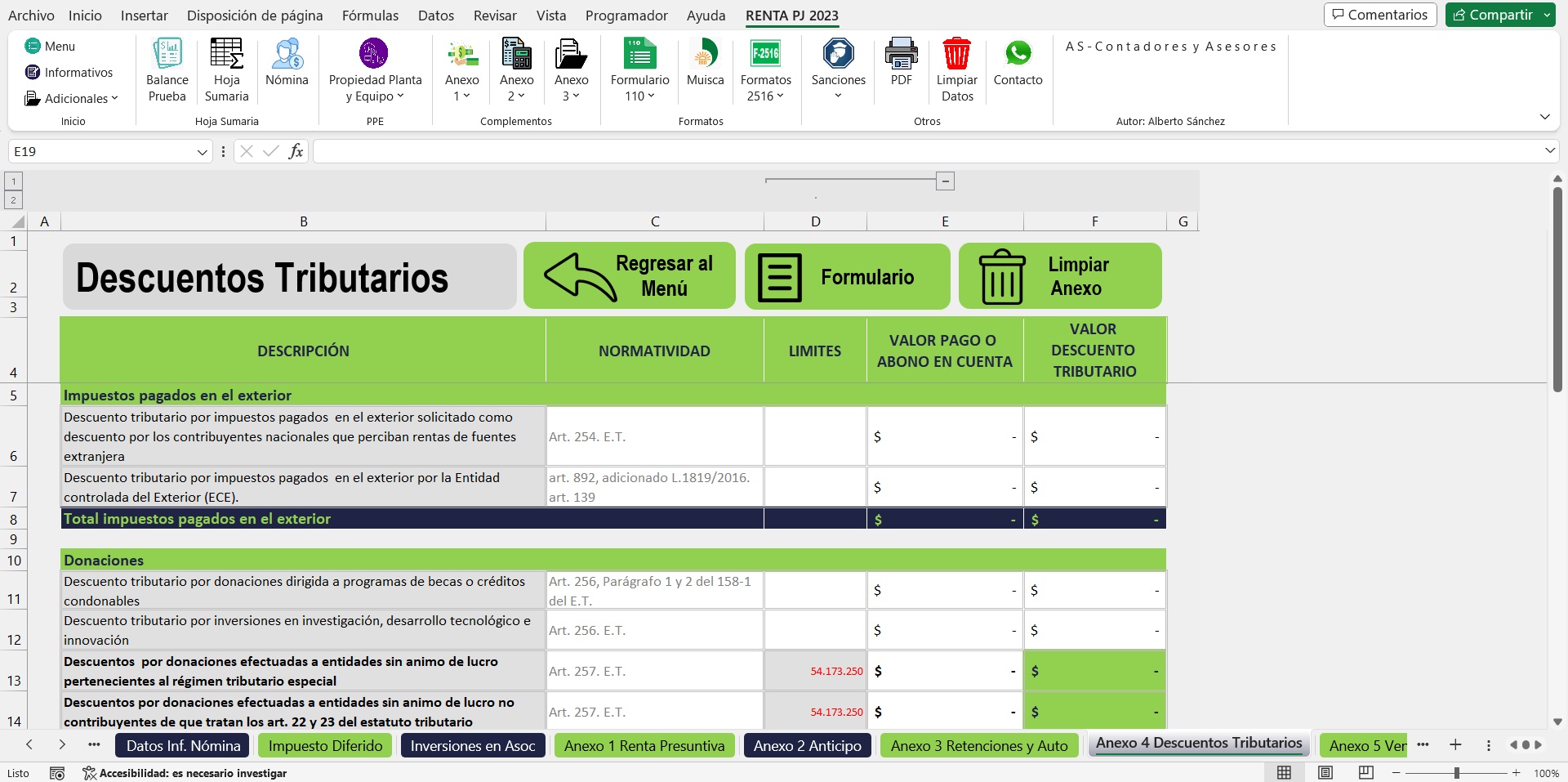

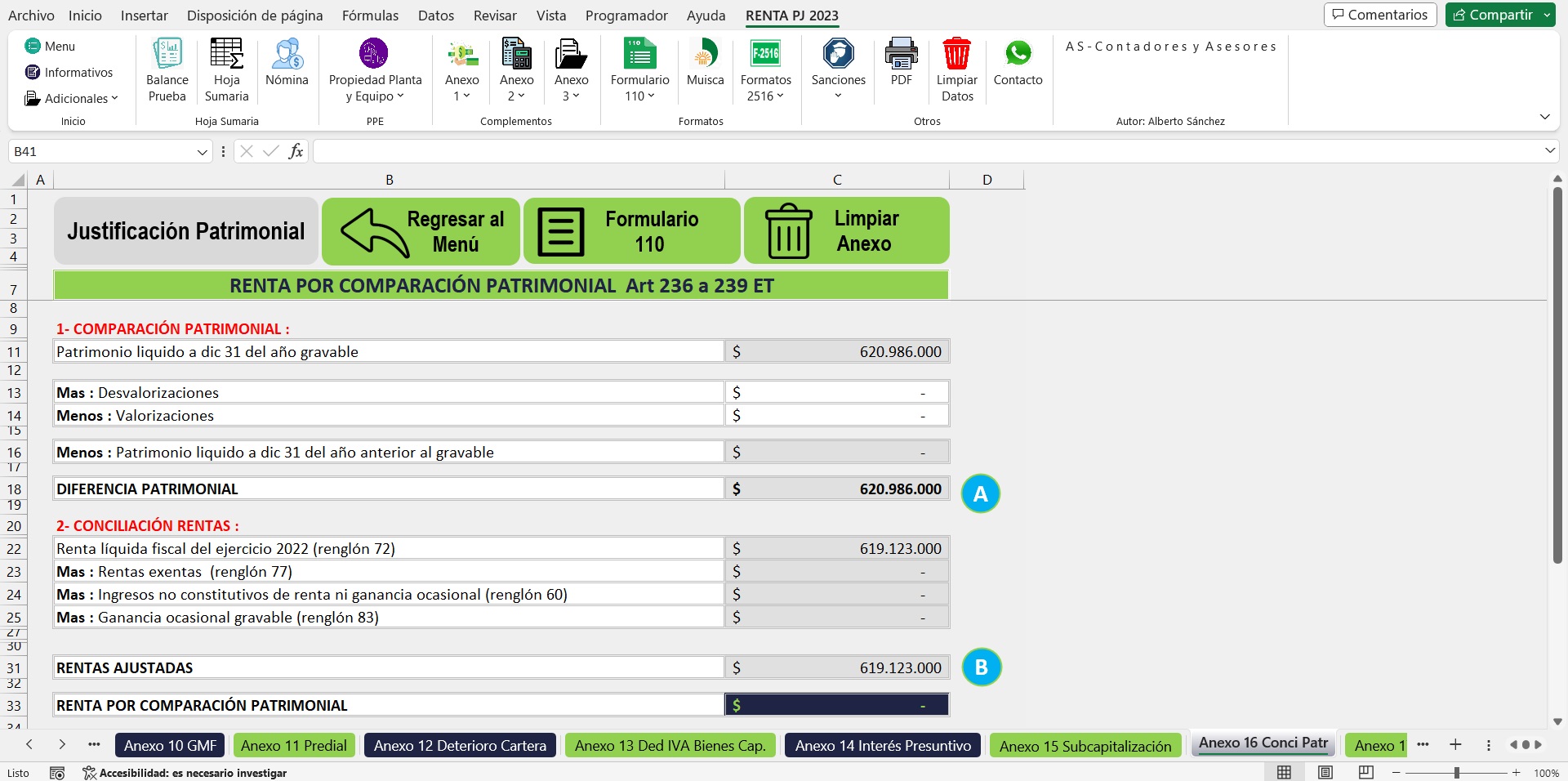

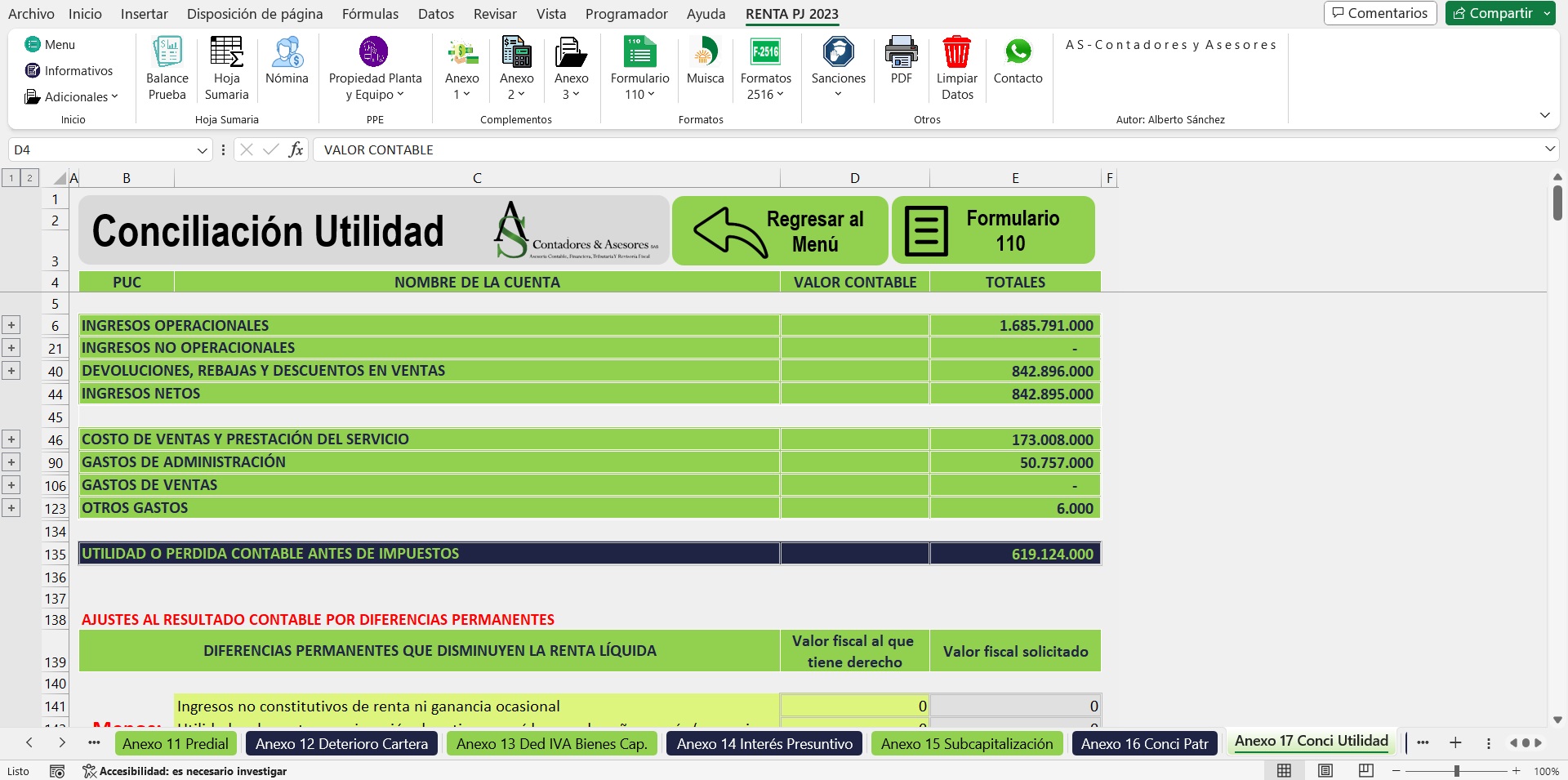

La plantilla cuenta con anexos para la determinación del impuesto y el proceso de depuración de las diferentes partidas con incidencia fiscal en la determinación del impuesto de renta de las personas jurídicas para el año gravable 2023, tales como activos y pasivos, ingresos, costos y gastos, deducciones, rentas exentas, renta presuntiva, ganancias ocasionales, descuentos tributarios, entre otros.

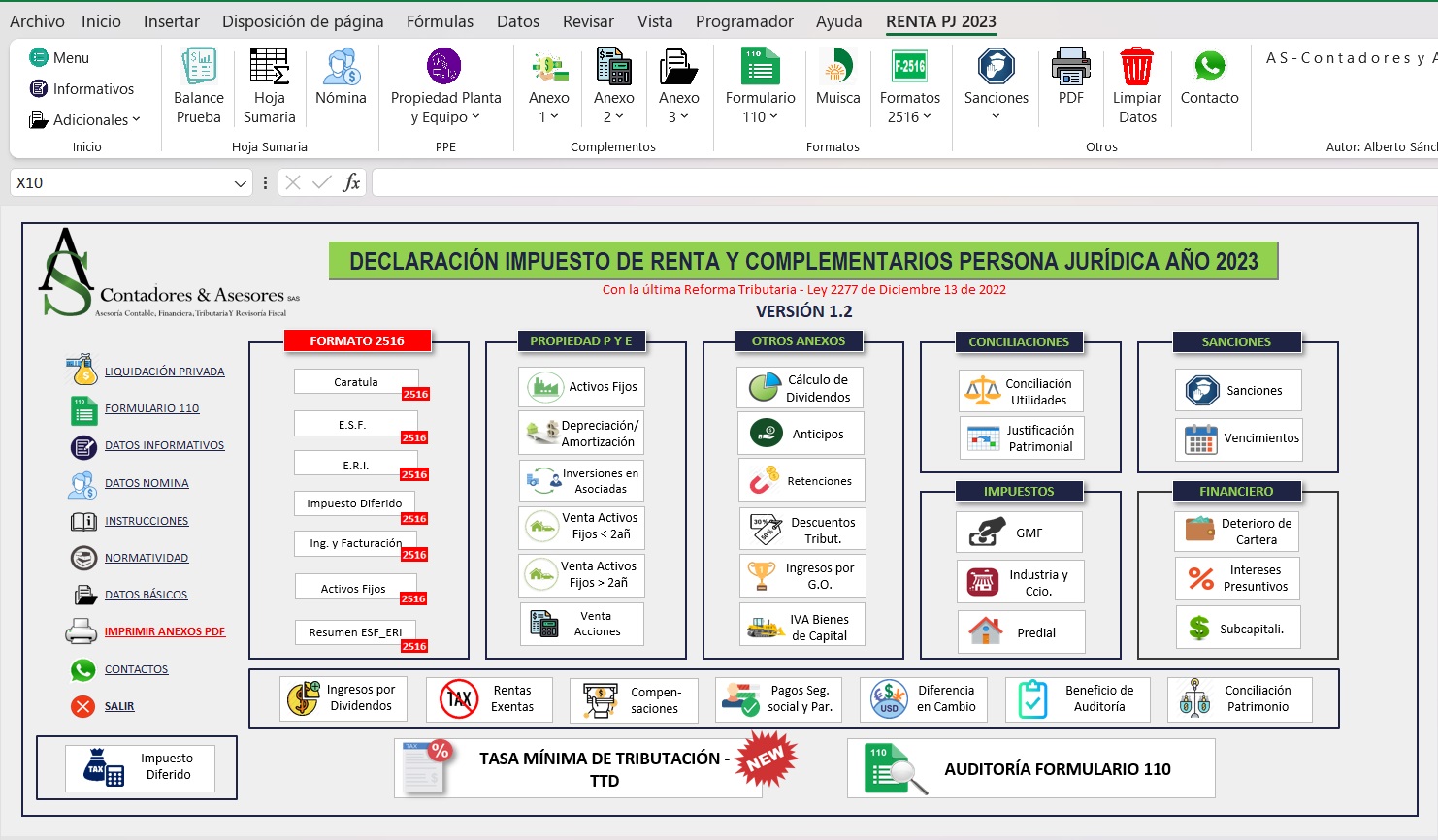

Con esta herramienta podrás hacer todas las declaraciones que requiera y no tiene restricción de instalación, la podrá usar en cualquier computador que tenga Excel. La plantilla cuenta con un panel principal en donde podrá controlar toda la herramienta mediante botones con hipervínculos para acceder muy fácil a los diferentes anexos y formatos

En el Impuesto de Renta de las personas jurídicas del año gravable 2023, se aplicarán por primera vez, los múltiples y trascendentales cambios ordenados para este impuesto, por la Ley 2277 de diciembre de 2022. Entre los aspectos más importantes que afectarán a este tipo de contribuyentes se encuentran la tarifa general del 35%. Las instituciones financieras, las aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, sociedades comisionistas agropecuarias, bolsas de bienes y productos agropecuarios, agroindustriales o de otros bienes de capital, y los proveedores de infraestructura del mercado de valores; además, deberán liquidar 5 puntos adicionales al impuesto sobre la renta, quedando así en un 40% la tarifa total, siempre y cuando tengan rentas superiores a 120.000 UVT anuales. Este impuesto estaría sometido a un anticipo del 100% que se calculará con base en el impuesto de renta sobre el cual el contribuyente liquidó el anticipo del año inmediatamente anterior. Este anticipo se debe pagar en 2 cuotas iguales; en la forma en que sea reglamentada por el gobierno.

Se gravarán al 9% las rentas obtenidas por las empresas industriales y comerciales del Estado y las sociedades de economía mixta del orden Departamental, Municipal y Distrital, en las cuales la participación del Estado sea superior del 90% que ejerzan los monopolios de suerte y azar y de licores y alcoholes.

Las sociedades que exploten carbón y extraigan petróleo, deberán liquidar, aparte de la tarifa general del impuesto de renta, 5% adicional cuando el precio promedio se encuentre entre el percentil 65 y el 75 de los precios promedio mensuales de los últimos 120 meses, sin tener en cuenta el precio de los meses transcurridos en el año de la declaración; y del 10% cuando el precio promedio supere el percentil 75 mencionado. Esta misma metodología aplica para las empresas dedicadas a la extracción petrolera, pero la diferencia es que empiezan desde el percentil 30 hasta el 60 y calculando sobretasas del 5%, 10% y 15%.

Los generadores eléctricos deberán liquidar, adicional al porcentaje del impuesto de renta, 3 puntos adicionales por los años gravables 2023, 2024, 2025 y 2026; para una tarifa del 38%, siempre y cuando obtengan una renta gravable superior a 30.000 UVT, calculada de manera agregada según los criterios previstos en el artículo 260-1 del Estatuto Tributario. Además, estas sociedades tendrían prohibido trasladar al usuario los puntos adicionales descritos.

La prestación de servicios hoteleros previstos en el artículo 240 del Estatuto Tributario, tendrán una tarifa del 15%. No obstante, si el contribuyente prestador de servicios hoteleros se encuentra en San Andrés Isla, Providencia, Santa Catalina y su establecimiento de comercio funciona desde antes del 16 de noviembre de 2020, y tengan a su cargo trabajadores residentes en esta entidad territorial, tendrán derecho a deducir de la renta el 150% del valor de los salarios y prestaciones sociales durante la vigencia del año gravable 2023.

El parágrafo 6 del artículo 240 del Estatuto Tributario, que fue derogado por los artículos 122 de la Ley 1943 de 2018 y 160 de la Ley 2010 de 2019; se reviviría para establecer una tasa mínima de tributación para las personas jurídicas y los usuarios de zona franca; excepto para las personas jurídicas no residentes en el país; con lo cual se pretende disminuir los escudos fiscales a los que las empresas tiene derecho para proteger sus finanzas.

Se modificaría la forma de determinar el impuesto de renta para los usuarios de zona franca, para complicar un poco la situación, tomando la renta líquida gravable y multiplicarla por el cociente de los ingresos provenientes de la exportación de bienes y servicios por la totalidad de los ingresos fiscales sin incluir las ganancias ocasionales. A lo anterior, se le aplica la tarifa del 20% y la tabla del artículo 240 del Estatuto Tributario. El impuesto de renta será la sumatoria de las operaciones anteriores. Esto siempre y cuando presenten plan de internacionalización y anual de ventas, en el cual se establezcan objetivos máximos de ingresos netos por operaciones de cualquier naturaleza en el territorio aduanero nacional y los demás ingresos que obtenga el usuario industrial diferentes al desarrollo de su actividad para la cual fue autorizado, reconocido o calificado, durante el año gravable correspondiente; y no antes del 1 de enero 2024; es decir para los ingresos del año gravable 2023.

Los usuarios comerciales de zona franca, solamente aplicarán lo previsto en el artículo 240 del Estatuto Tributario; Si el usuario de zona franca tiene contrato de estabilidad jurídica, la tarifa del impuesto será la prevista en dicho contrato y no tendrá derecho a deducir concurrentemente el 40% del valor de las inversiones efectivas realizadas solo en activos fijos reales productivos adquiridos, aun bajo la modalidad de leasing financiero con opción irrevocable de compra, de acuerdo con la reglamentación expedida por el Gobierno Nacional.

Lo anterior está previsto en el artículo 158-3 del Estatuto Tributario. Llama la atención que este último artículo fue derogado por la Ley 1819 de 2016, en su artículo 376; y aun así, el legislador pasó por alto esta situación e indica que el usuario de zona franca no tiene derecho a un beneficio que fue derogado hace 6 años. Tampoco tendrán derecho a la exoneración de aportes parafiscales al SENA, ICBF y Cajas de Compensación Familiar.

El valor de los ingresos no constitutivos de renta ni ganancia ocasional, deducciones especiales, rentas exentas y descuentos tributarios tendrá un límite del 3% anual de la renta líquida ordinaria antes de detraer deducciones especiales, se adiciona el artículo 259-1 al Estatuto Tributario.

Se incluyen los resguardos y cabildos indígenas, las asociaciones de cabildos indígenas, la propiedad colectiva de las comunidades negras, como no contribuyentes del impuesto sobre la renta y complementarios; conforme al Decreto 1088 de 1993, y con la Ley 70 de 1993.

A partir de 1 de enero de 2023, la utilidad en la enajenación de acciones inscritas en la Bolsa de Valores de Colombia se tomará como ingreso no constitutivo de renta ni de ganancia ocasional, solamente si las acciones están a nombre de un solo beneficiario real, y si la enajenación o venta no supere el 3% de las acciones en circulación de la sociedad durante el año gravable. Antes, este tratamiento solamente aplicaba para los accionistas no residentes en el país.

A partir del año gravable 2023 se elimina el descuento tributario correspondiente al 50% del impuesto de industria y comercio efectivamente pagado durante el año gravable.

Las regalías por concepto de explotación de recursos naturales no renovables no serán deducibles del impuesto de renta y complementarios, ni podrá tratarse como costo ni gasto de la respectiva empresa, indistintamente de la denominación del pago y del tratamiento contable o financiero que el contribuyente realice, e independientemente de la forma del pago de esta, ya sea en dinero o en especie.

Se podrá descontar del impuesto de renta y complementario el 30% del valor invertido en investigación, desarrollo tecnológico o innovación, siempre y cuando sean hechas a través de personas reconocidas por el Ministerio de Ciencia, Tecnología e Innovación. Las grandes empresas podrán acceder a este beneficio, siempre que estos desarrollos sean hechos en conjunto con micro, pequeñas y medianas empresas.

Una vez se conozca la resolución que prescribe el formulario 110, el formato 2516 y el calendario tributario para el año gravable 2023, se actualiza la plantilla preliminar y se entrega en su etapa definitiva (para efectos de presentación del impuesto).

Alberto E. Sánchez

Excel – Digital

Año 2023

Inmediato

Contador Público Titulado de la Institución Universitaria CESMAG de la ciudad de Pasto (Nariño) – año 2012. Desarrollador desde el año 2013 de recursos y herramientas en Excel para el cálculo de las rentas de personas naturales, jurídicas, liquidador del IBC para la seguridad social de los trabajadores independientes, formularios Excel para declaraciones de IVA, retención en la fuente, impo consumo. Asesor, consultor en temas contables y todo lo relacionado con impuestos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”