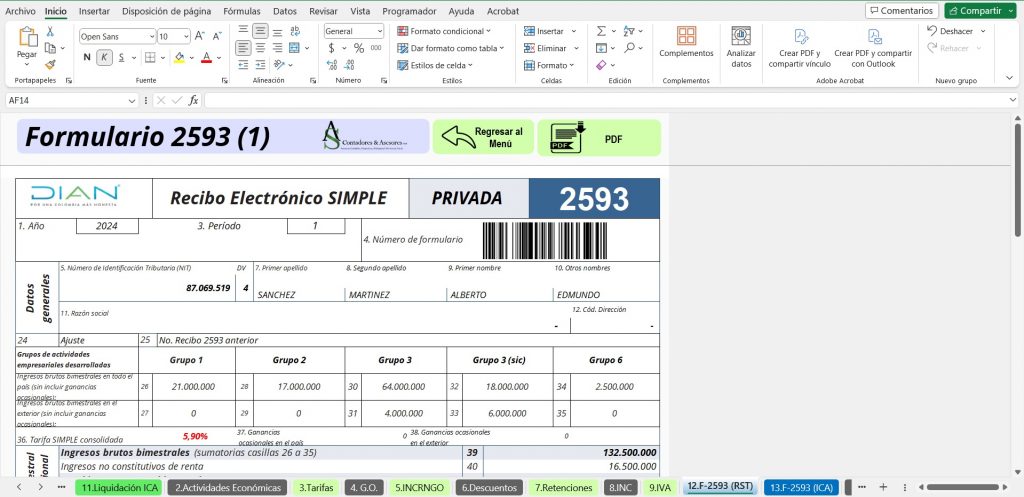

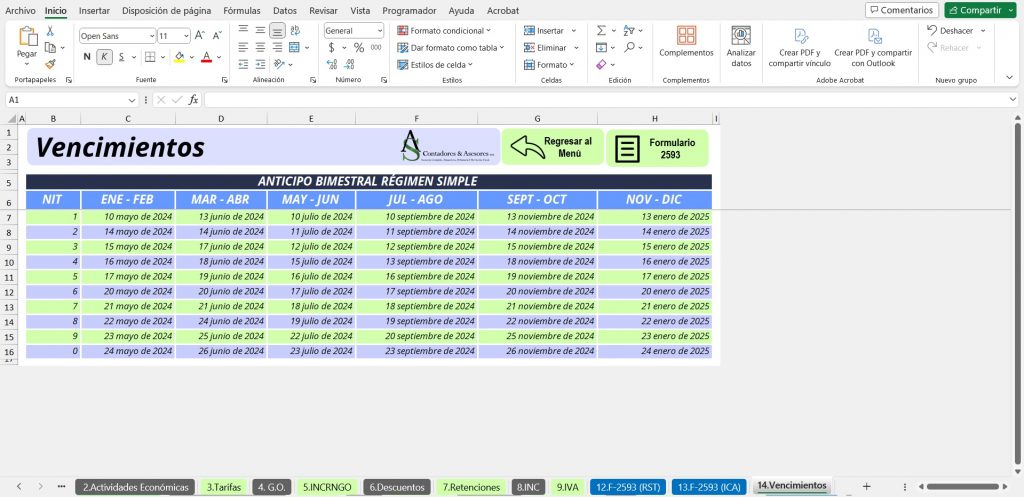

Este liquidador en Excel le facilitará la elaboración del borrador del formulario 2593 para los anticipos bimestrales del régimen simple por el año 2024, teniendo en cuenta las novedades de la Resolución 000081 del 30 de abril del año 2024.

Teniendo en cuenta lo anterior para el 2024 se deben tener en cuenta principalmente las siguientes novedades al liquidar los anticipos del SIMPLE:

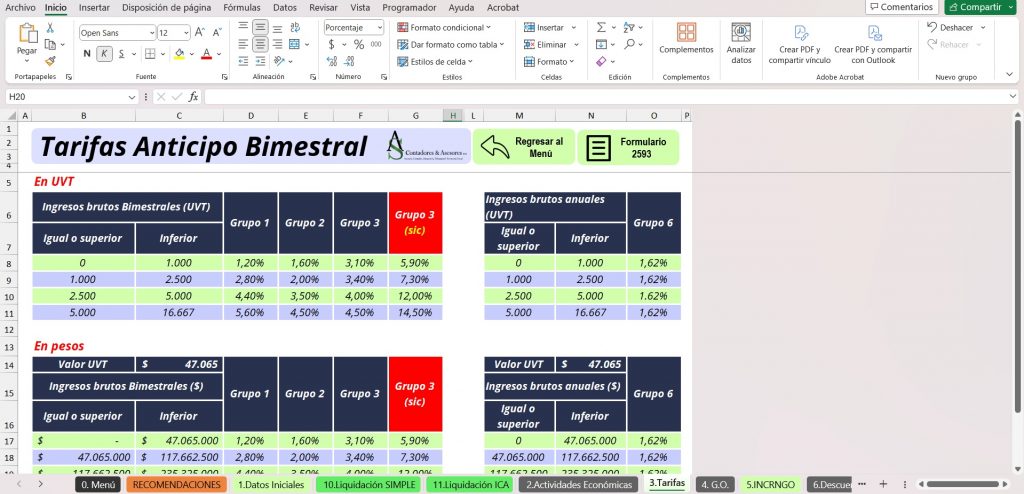

Modificación de tarifas y estructura: La Corte Constitucional mediante Sentencia C-540 del 5 de diciembre de 2023 resolvió, “Primero. – DECLARAR INEXEQUIBLE el inciso 2º del numeral 2º del artículo 905 del Estatuto Tributario, adicionado por el inciso 2º del artículo 42 de la Ley 2277 de 2022. Segundo. – DECLARAR INEXEQUIBLES los numerales 4º y 5º del artículo 908 del Estatuto Tributario y los numerales 4º y 5º del parágrafo 4º del artículo 908 del Estatuto Tributario, de conformidad con la modificación efectuada por el artículo 44 de la Ley 2277 de 2022. Como consecuencia de lo anterior, se revive el numeral 3º del artículo 42 de la Ley 2155 de 2021 que en su momento modificó el artículo 908 del Estatuto Tributario.”

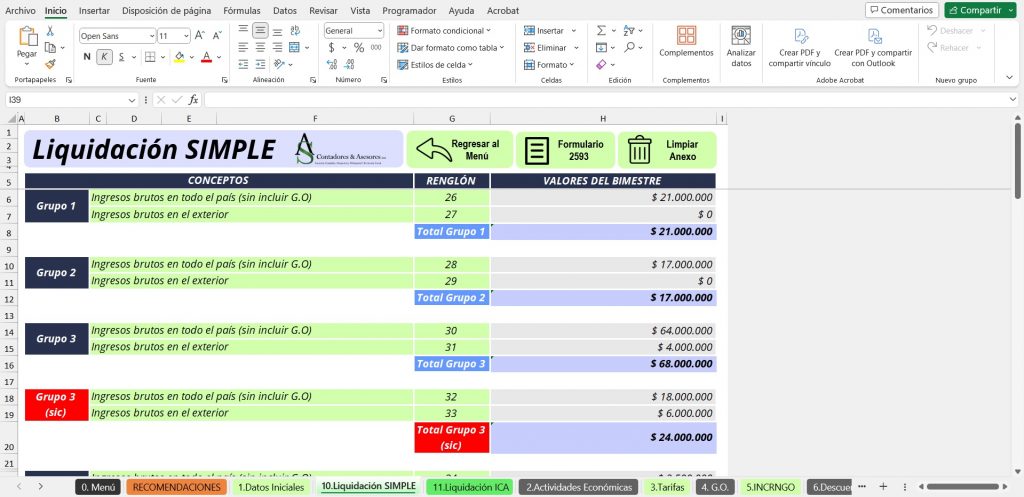

Dada la reviviscencia de la tarifa del impuesto SIMPLE del numeral 3 del artículo 908 del Estatuto Tributario modificado por el artículo 42 de la Ley 2155 de 2021, se incorpora la tarifa del SIMPLE bimestral para la actividad empresarial del numeral 3 (sic) “Servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales” y que corresponde a la prevista en el numeral 3 del parágrafo 4° del artículo 908 del Estatuto Tributario modificado por el artículo 42 de la Ley 2155 de 2021. La tarifa SIMPLE bimestral reincorporada para la actividad empresarial del numeral 3 (sic) “Servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales”, se soporta en la obligación que tiene los contribuyentes que pertenecen al impuesto SIMPLE de efectuar los anticipos y evitar el incumplimiento del régimen, tal como lo establece el parágrafo 4 del artículo 908 y 910 del Estatuto Tributario.

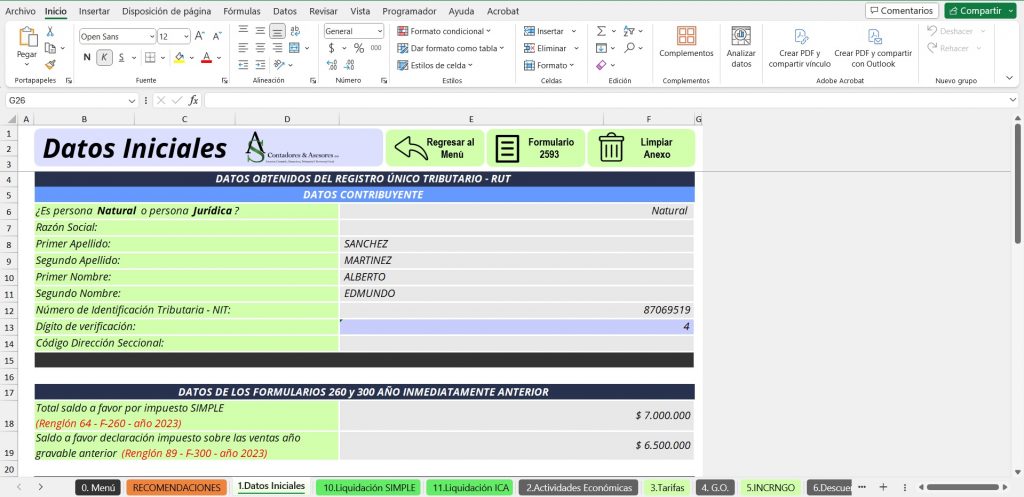

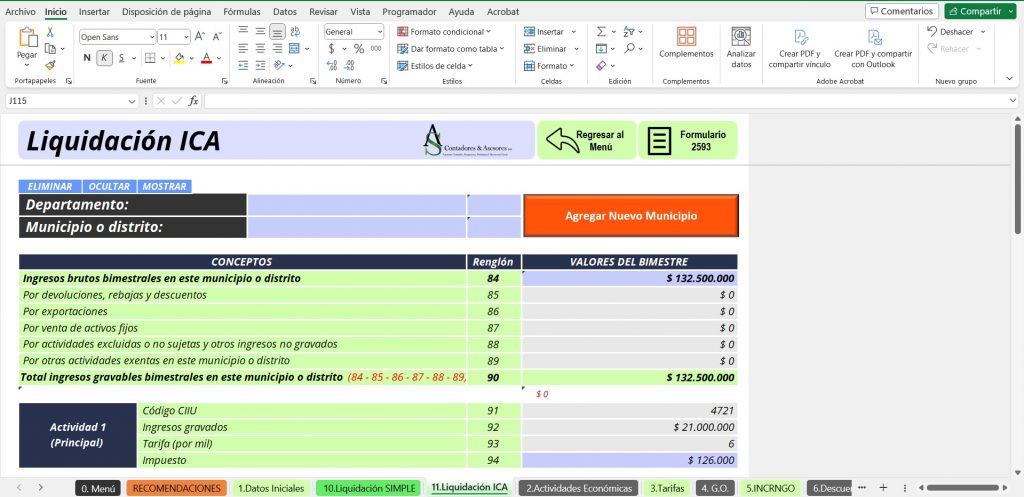

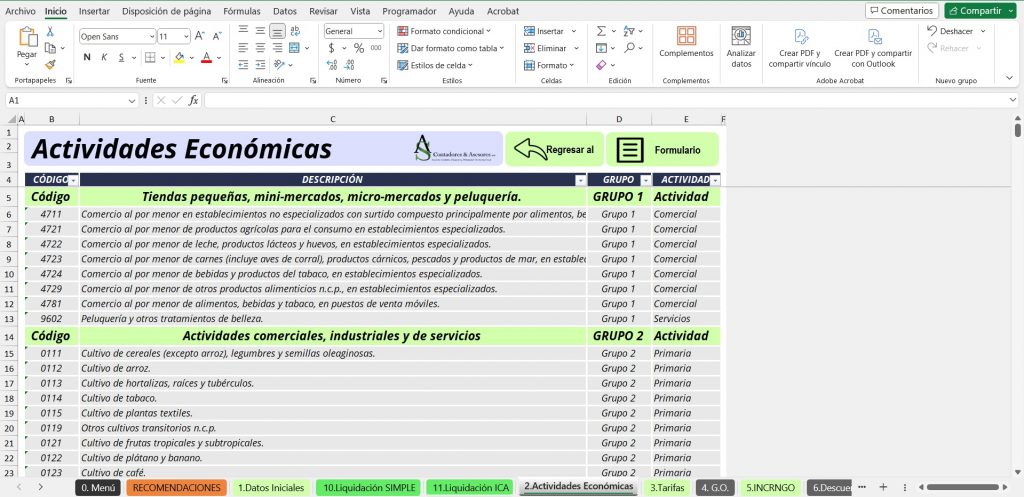

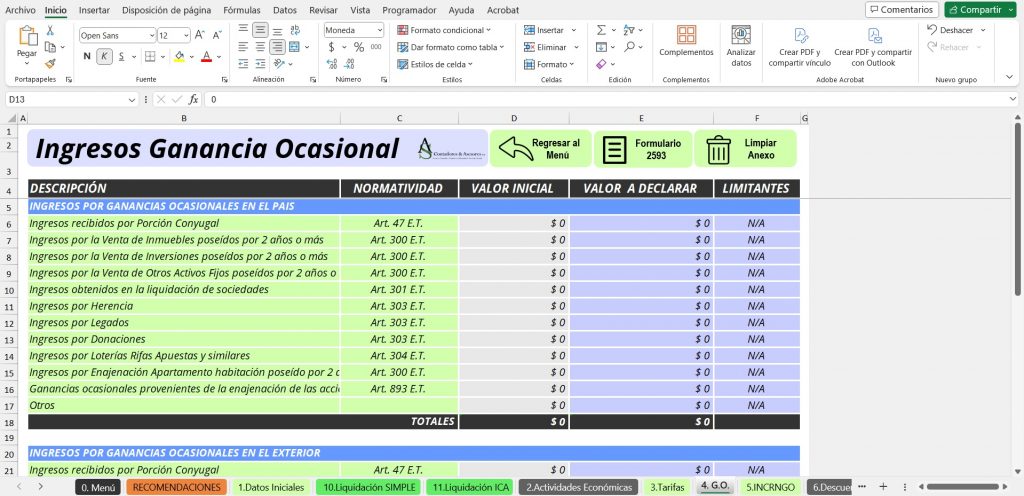

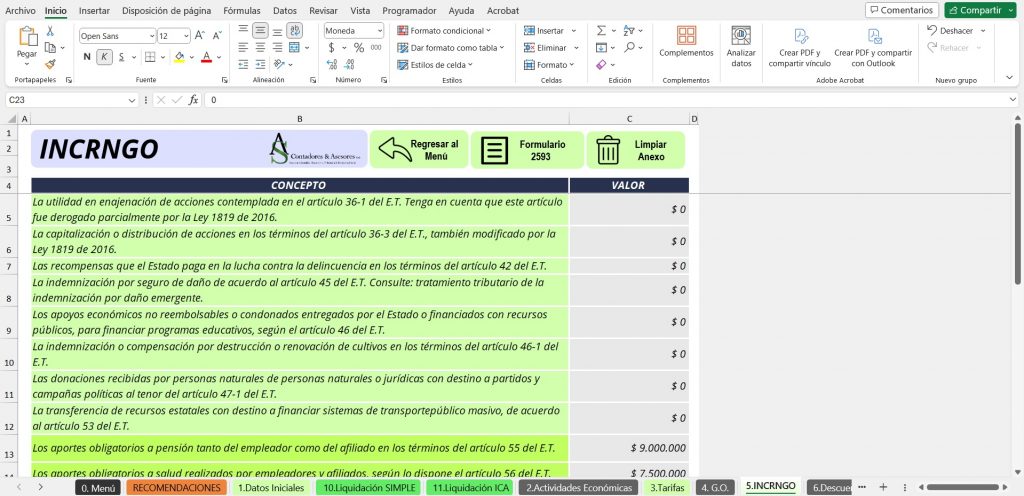

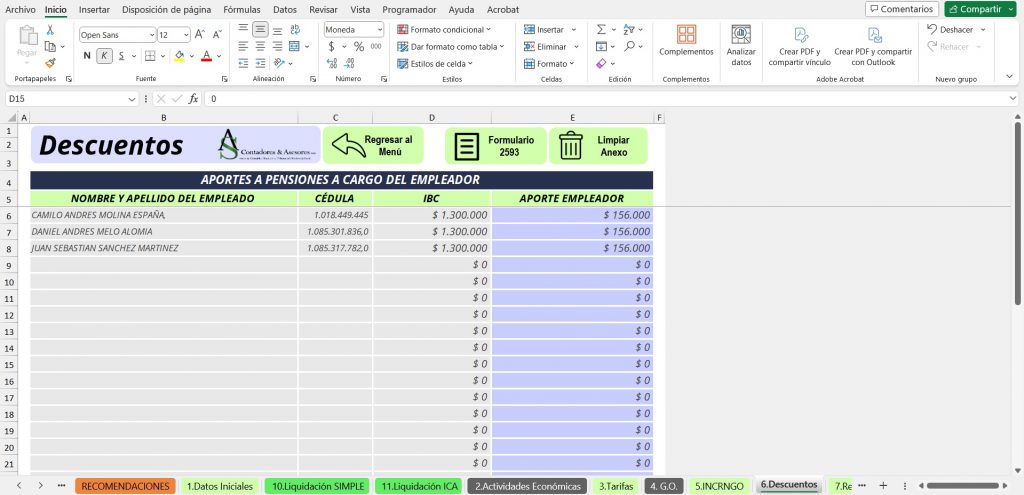

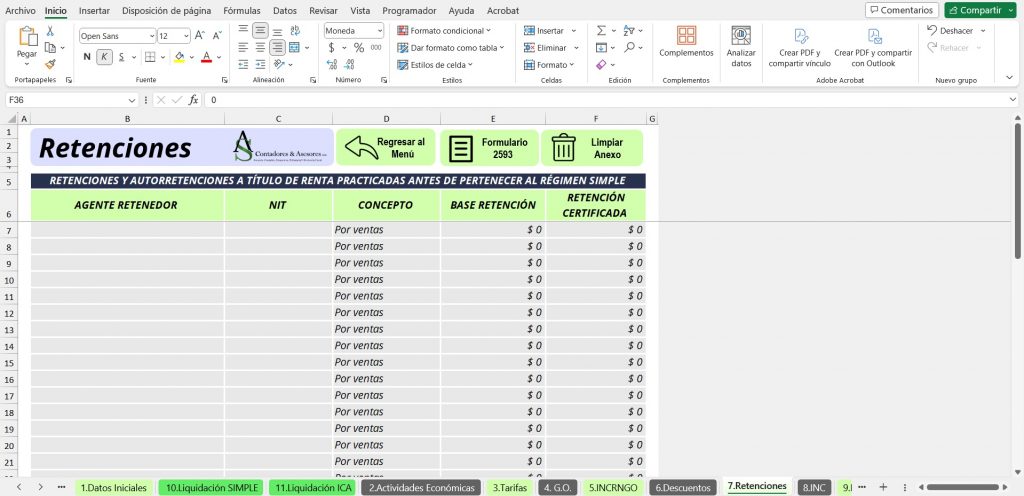

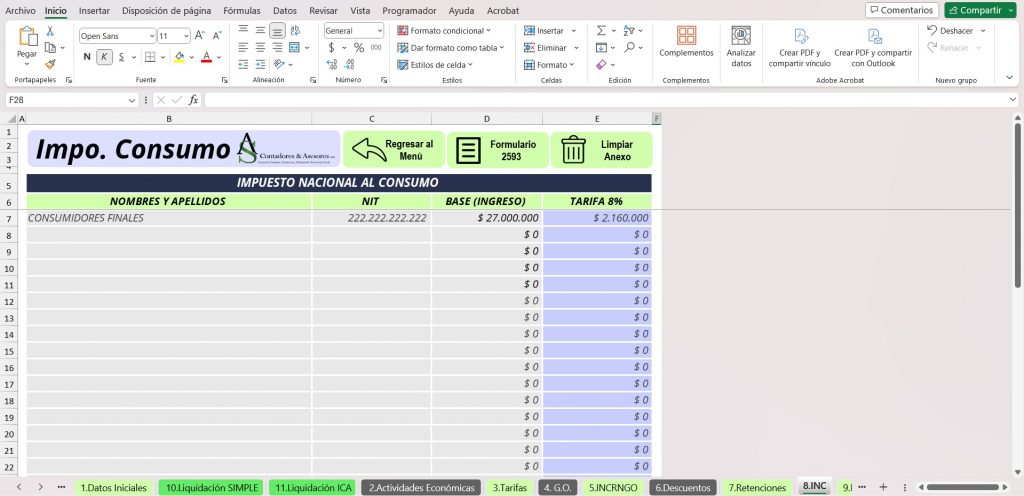

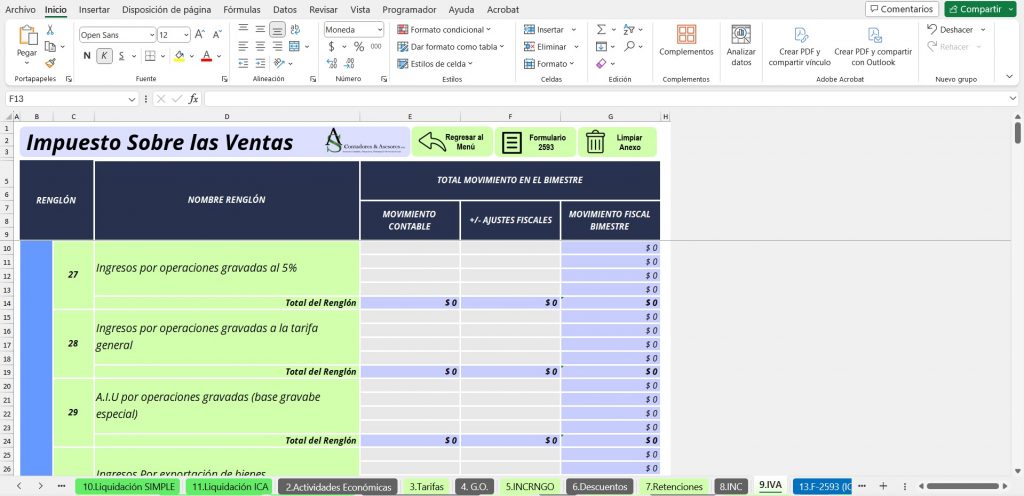

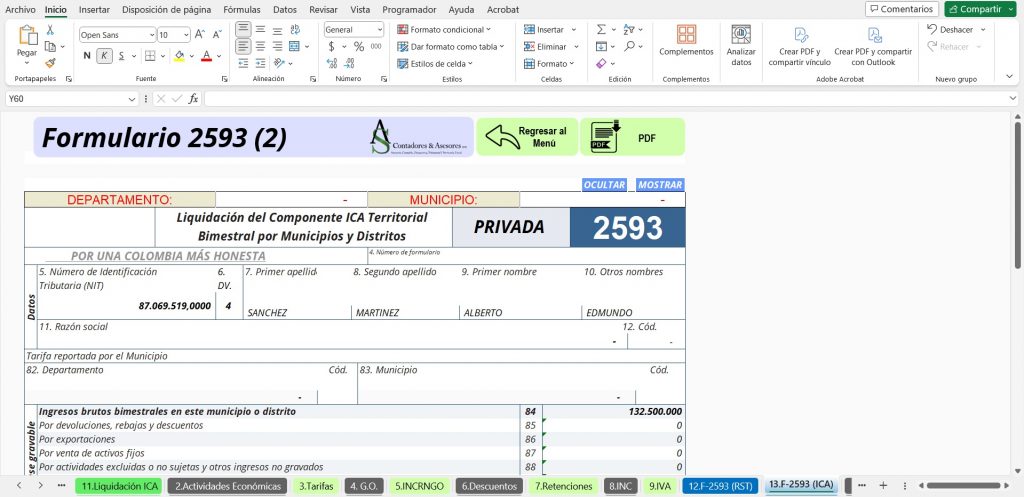

De acuerdo con lo anterior, se prescribe una nueva versión del formulario para el cumplimiento de las obligaciones tributarias a cargo de los contribuyentes y responsables de liquidar el valor del anticipo bimestral del SIMPLE, del impuesto sobre las ventas y del impuesto nacional al consumo de comidas y bebidas, cuando sean contribuyentes del Impuesto unificado del régimen simple de tributación –SIMPLE para el año gravable 2024 y siguientes, incluyendo el impuesto de industria y comercio consolidado. No obstante, los contribuyentes que requieran liquidar anticipos de años anteriores deberán utilizar los recibos electrónicos prescritos para dichos años.

Se debe tener en cuenta que es una plantilla que está elaborada con base en el diseño del formulario emitido por la Dian, que sirve como guía para preparar el formulario 2593, pero que será responsabilidad del contribuyente estudiar las normas requeridas, preparar y emitir la información a que haya lugar.

Contador Público Titulado de la Universidad CESMAG de la ciudad de Pasto (Nariño) – año 2012. Desarrollador desde el año 2013 de recursos y herramientas en Excel para la comunidad de contadores de Colombia. Asesor, consultor en temas contables y todo lo relacionado con impuestos. Representante legal de la firma A.S. Contadores & Asesores SAS.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”