5 pasos para la calificación de las Esal en el régimen tributario especial

A través de su portal web la Dian anunció que los contribuyentes interesados en pertenecer al RTE tendrán plazo para presentar la solicitud de calificación o readmisión hasta el 30 de noviembre de 2019.

Dicha solicitud deberá ser presentada mediante el servicio informático del RTE.

A través de su portal web la Dian anunció que los contribuyentes interesados en pertenecer al RTE tendrán plazo para presentar la solicitud de calificación o readmisión hasta el 30 de noviembre de 2019.

Dicha solicitud deberá ser presentada mediante el servicio informático del RTE.

Las entidades sin ánimo de lucro –Esal– son personas jurídicas legalmente constituidas, cuyos aportes, utilidades o excedentes no son reembolsados, ni distribuidos bajo ninguna modalidad. Por el contrario, los rendimientos obtenidos al finalizar el año son invertidos en el mejoramiento de sus procesos o actividades en el desarrollo de su objeto social.

Ahora bien, las Esal tienen la posibilidad de solicitar su calificación como contribuyentes del régimen tributario especial –RTE–, siempre que las mismas se encuentren legalmente constituidas y su objeto social corresponda a una de las actividades meritorias mencionadas en el artículo 359 del Estatuto Tributario –ET–, las cuales buscan contribuir al desarrollo integral de la sociedad o de una comunidad mediante el apoyo a sectores débiles o población vulnerable, tales como madres cabeza de familia, niños, investigación, educación, entre otros.

Así pues, las asociaciones, fundaciones y corporaciones que sean entidades sin ánimo de lucro y que pertenezcan al RTE tienen como principal beneficio la aplicación de la tarifa correspondiente al 20 % del impuesto sobre la renta y complementario.

Además, cuando sus excedentes sean destinados directa o indirectamente al desarrollo del objeto social, estos tendrán el carácter de rentas exentas en el año siguiente a aquel en el cual fueron obtenidos.

A continuación, abordaremos los cinco pasos que se deberán tener en cuenta en la presentación de la solicitud de la calificación en el RTE. Veamos:

Paso 1: verificación de la información en el RUT

Deberá verificar en el RUT que los datos de la ubicación de la entidad, así como la identificación y nombre del representante legal autorizado para presentar la solicitud estén completos y sean correctos.

De igual manera, es necesario considerar que en las siguientes casillas deberá tener registrados los códigos mencionados a continuación:

- Casilla 53 – “Responsabilidades”. Deberá tener registrado el código 05 “régimen ordinario del impuesto sobre la renta y complementario”.

- Casilla 70 – “Beneficio”. Deberá registrar el código 02 “sin ánimo de lucro”.

- Casilla 76 – “Fecha de registro”. Tendrá que diligenciar la fecha de registro ante el de vigilancia y control.

- Casilla 88 – “Entidad de vigilancia y control”. Dicha casilla deberá estar diligenciada con el nombre de la entidad de vigilancia y control correspondiente.

Adicionalmente, debe verificar que por lo menos una de las actividades económicas registradas en el RUT corresponda a cualquiera de las actividades meritorias de que trata el artículo 359 del ET.

Recuerde que para realizar esta solicitud deberá contar con el instrumento de firma electrónica (ver nuestro editorial: Por su seguridad, cambie periódicamente la clave de su firma electrónica. Así puede hacerlo).

Paso 2: documentación requerida para solicitar la calificación al RTE

Entre la documentación necesaria para realizar la solicitud de calificación en el RTE se encuentra:

- Estados financieros de la entidad del año inmediatamente anterior debidamente autorizados por el máximo órgano de administración. En el caso en el que las entidades sean creadas en el mismo año en que se presente la solicitud de calificación, se deberán presentar los estados financieros de apertura.

- Certificación de requisitos del representante legal o revisor fiscal, en el cual se evidencie el cumplimiento de todas las exigencias durante el respectivo año, de acuerdo con lo señalado en el numeral 13 del parágrafo 2 del artículo 364-5 del ET.

Para el caso de las entidades creadas en el mismo año en el que se presenta la solicitud de calificación no será necesario adjuntar la declaración de renta.

- Copia de la escritura pública, documento privado o acta de constitución en el que conste que está legalmente constituida.

- Certificado de existencia y representación legal expedido por la autoridad competente, en el cual figuren sus administradores, representantes legales y miembros del consejo u órgano directivo.

- Copia del acta de la asamblea general o máximo órgano de dirección, en la que se autorice al representante legal para que solicite que la entidad permanezca o sea calificada en el RTE.

- Copia de los estatutos o acta del máximo órgano de dirección en el cual se indique la actividad meritoria de libre acceso a la comunidad, que sus aportes no son reembolsables, que sus excedentes no sean distribuidos bajo ninguna modalidad y la identificación de los cargos directivos.

- Certificación del representante legal de los antecedentes judiciales y declaración de caducidad de contratos estatales de los miembros de la junta directiva, fundadores o miembros de los órganos de dirección, según lo indicado en el numeral 3 del artículo 364-3 del ET.

Certificación en la que se indiquen los nombres e identificación de los cargos directivos y gerenciales, al igual que el concepto y el valor de la remuneración de dichos cargos. Aplica para las entidades a que se refieren los artículos 19 y 19-4 del ET, que tengan ingresos brutos en el año gravable anterior superiores a 3.500 UVT ($116.046.000 y $119.945.000 por 2018 y 2019, respectivamente).

Paso 3: envío de información

Para realizar el envío de la información requerida deberá descargar el prevalidador, el cual contiene los siguientes formatos:

- Formato 2530 información fundadores.

- Formato 2531 información de personas que ejercen cargos gerenciales, directivos o de control.

- Formato 2532 información donaciones.

- Formato 2533 información asignaciones permanentes.

Es preciso resaltar que dicho prevalidador podrá ser descargado del portal web de la Dian sección “transaccional”, en donde deberá seleccionar la opción “Prevalidadores”

Una vez haya ingresado a esta opción deberá seleccionar el prevalidador “Régimen Tributario Especial”, con lo cual este será descargado en su computador personal.

Seguidamente, deberá diligenciar la información de los formatos obligatorios 2530 y 2531; los demás formatos solo procederán en que caso de que haya lugar a ello.

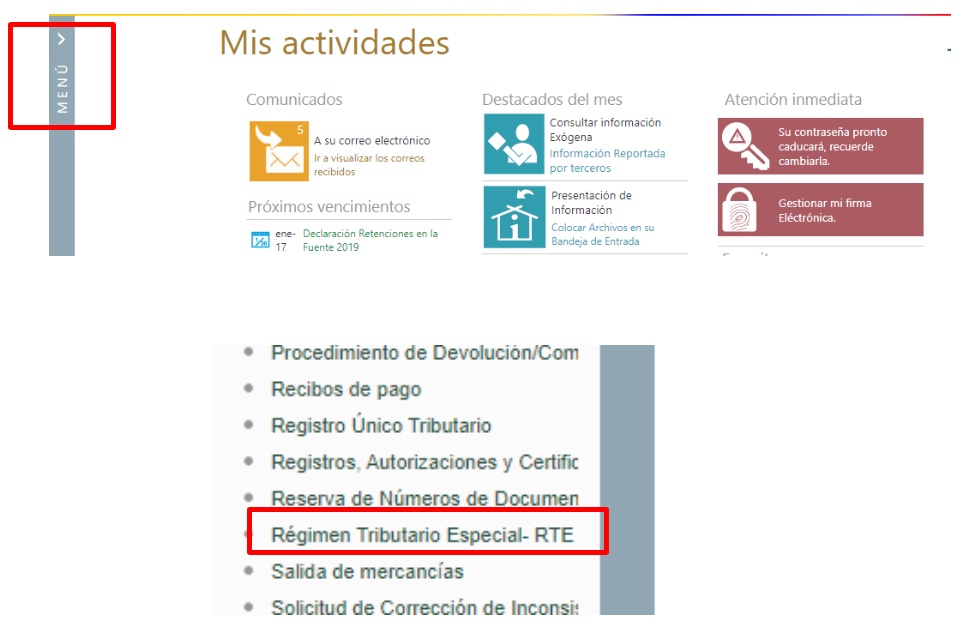

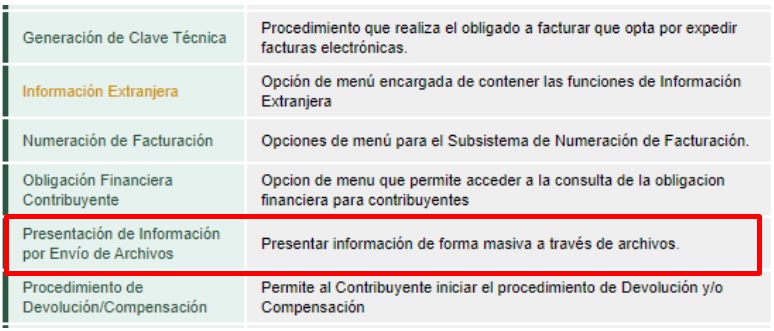

Al completar este paso deberá generar los archivos XML correspondientes, los cuales deberán ser enviados a través del servicio informático electrónico de “Presentación de información por envío de archivos”. Para esto deberá iniciar sesión en la plataforma Muisca de la Dian y acceder al “Menú”, donde deberá dar clic en la opción “Régimen Tributario Especial- RTE”, con lo cual se desplegará una lista en la que encontrará la sección en cuestión.

Paso 4: radicación de la solicitud de calificación

Para radicar la solicitud de calificación en el RTE, a través del sistema informático electrónico deberá diligenciar el formato 5254 y adjuntar los documentos de soporte requeridos. Una vez se haya realizado este proceso, se deberá firmar y presentar la solicitud de calificación, verificando que el formato 5254 contenga la marca de agua “Presentado”.

En necesario tener en cuenta que, si la entidad recibe comentario por parte de la sociedad civil, recibirá dentro de los tres (3) días hábiles siguientes al vencimiento de la recepción de comentarios un correo por parte de la Dian, en el cual se informará su obligación de dar respuesta a la totalidad de los comentarios recibidos.

Paso 5: recibir la resolución de autorización o negación de la calificación

Dentro de los cuatro (4) meses siguientes al vencimiento del plazo para dar respuesta a los comentarios de la sociedad civil, la Dian, mediante acto administrativo, proferirá a la entidad la autorización o negación de la calificación en el RTE.

En caso de que se niegue tal calificación, procederá el recurso de reposición contra el acto administrativo en los términos señalado por el Código de Procedimiento Administrativo y de lo Contencioso Administrativo.

Si se niega la solicitud de calificación, se ordenará la actualización de oficio del RUT con la responsabilidad 05 “régimen ordinario”, entendiéndose de esta forma que la entidad fue excluida del RTE.

Al respecto, es válido recordar que dichas entidades excluidas del régimen tributario especial no podrán vincularse al régimen simple de tributación; consulte las razones en nuestro editorial ¿Esal que quedaron reclasificadas en el régimen ordinario podrían acogerse al régimen simple?.

Material relacionado:

- [Caso de estudio] Actualización del registro web para las entidades del régimen tributario especial

- [Análisis] Régimen tributario especial: requisitos aplicables a las entidades que pretendan pertenecer a este (parte I)

- [Análisis] Régimen tributario especial: requisitos aplicables a las entidades que pretendan pertenecer a este (parte II)