5 pasos para reconocer los ingresos de actividades ordinarias según los Estándares Internacionales

La NIIF 15 aborda el reconocimiento de ingresos de actividades ordinarias procedentes de contratos con clientes, y es aplicable a las entidades del grupo 1.

En este editorial veremos 5 pasos para reconocer correctamente en los estados financieros las ventas realizadas a diario.

La NIIF 15 aborda el reconocimiento de ingresos de actividades ordinarias procedentes de contratos con clientes, y es aplicable a las entidades del grupo 1.

En este editorial veremos 5 pasos para reconocer correctamente en los estados financieros las ventas realizadas a diario.

En el alcance de la NIIF 15 se indica que es aplicable a todos los contratos con clientes, excepto los contratos de arrendamiento (NIC 17), los contratos de seguros (NIIF 4), los instrumentos financieros (NIIF 9, 10 y 11; NIC 27 y 28) y los intercambios no monetarios entre entidades en la misma línea de negocios hechos para facilitar las ventas.

En el siguiente video, el Dr. Francisco Javier Moreno, consultor de Estándares Internacionales, explica en detalle cómo debe realizarse el reconocimiento de los ingresos ordinarios de acuerdo con la NIIF 15.

En primer lugar, es importante resaltar que de acuerdo con la NIIF 15 el principio básico para cumplir con el objetivo de brindar información útil sobre la naturaleza, importe, calendario e incertidumbre de los ingresos de actividades ordinarias es:

Una entidad reconocerá los ingresos de actividades ordinarias para representar la transferencia de los bienes o servicios comprometidos con los clientes por un importe que refleje la contraprestación a que la entidad espera tener derecho, a cambio de dichos bienes o servicios.

Ahora bien, [pq]una entidad reconocerá sus ingresos de actividades ordinarias, es decir, los ingresos obtenidos por el desarrollo de su objeto social, en la medida en que el producto o servicio sea entregado al cliente [/pq]. En otras palabras, la entidad llevará únicamente los ingresos de sus ventas ordinarias al estado de resultados una vez se haya entregado el producto o servicio al cliente y no antes.

Partiendo de lo anterior, la NIIF 15 detalla los pasos para un adecuado reconocimiento de los ingresos de actividades ordinarias, como se muestra en la siguiente imagen:

A continuación, observemos cada uno de estos pasos:

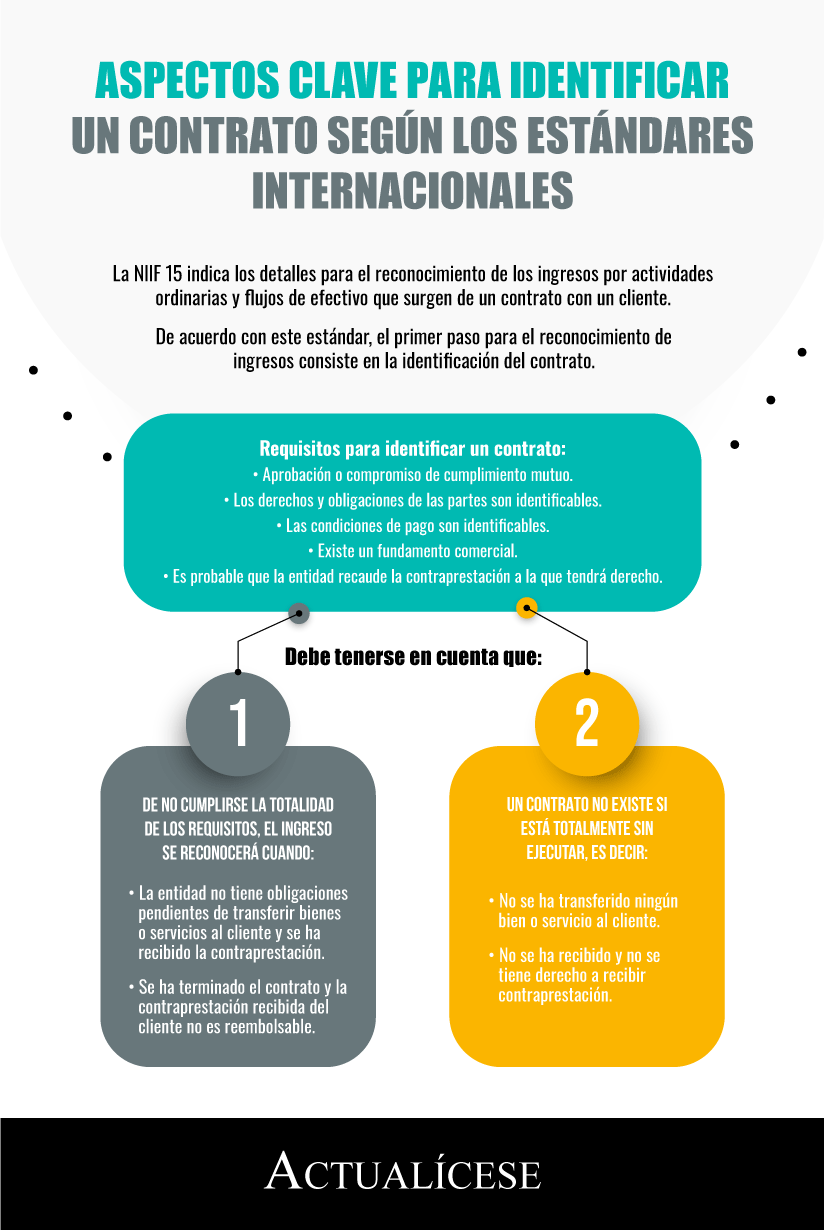

1. Identificación del contrato

La NIIF 15 define un contrato como un acuerdo entre dos o más partes que crea derechos y obligaciones exigibles. La identificación del contrato es el primer paso para el reconocimiento de los ingresos por actividades ordinarias.

La siguiente infografía explica de qué se trata:

2. Identificación de las obligaciones de desempeño

La NIIF 15 define las obligaciones de desempeño como compromisos con el cliente en un contrato, ya sea para transferirle un bien o un servicio que es distinto o para transferirle una serie de bienes o servicios que son sustancialmente los mismos y que tienen el mismo patrón de transferencia al cliente (ver párrafo 22 de la norma).

De igual forma, las obligaciones de desempeño también representan bienes o servicios adicionales por entregar al cliente, los cuales la empresa debe identificar para realizar un correcto reconocimiento de estos ingresos.

A manera de ejemplo, una entidad vende una maquina especializada con un costo de 150 millones de pesos, en el cual está incluida una capacitación de 90 horas a la entidad compradora. El vendedor también presta servicios de capacitación por separado con un costo de 40 millones de pesos.

De acuerdo con lo visto, confluyen dos obligaciones de desempeño: la de entregar la máquina al cliente y la de prestar el servicio de capacitación.

3. Determinación del precio de transacción

Dentro de los 5 pasos se encuentra la etapa de medición, que en primer lugar exige la determinación del precio de transacción.

La NIIF 15 explica en el párrafo 47 que:

El precio de la transacción constituye el importe de la contraprestación a la que la entidad espera tener derecho a cambio de transferir los bienes o servicios comprometidos al cliente, excluyendo los importes recaudados en nombre de terceros.

Para realizar esta determinación deben considerarse los términos del contrato, las prácticas tradicionales del negocio y el tipo de contraprestación comprometida. Se asumirá que los bienes y servicios se transfieren según el compromiso y contrato existente sin considerar la posible cancelación, renovación o modificación.

4. Asignación del precio de la transacción a la obligación de desempeño

La norma establece que debe asignarse el precio de la transacción a cada obligación de desempeño al comienzo del contrato; además, una entidad determinará “el precio de venta independiente del bien o servicio que subyace en cada obligación de desempeño del contrato y asignará el precio de la transacción en proporción a dichos precios de venta independientes”.

Siguiendo con el ejemplo del paso 2, la entidad debe asignar un precio de venta independiente a cada una de las obligaciones de desempeño (la de entregar la máquina al cliente y la de prestar el servicio de capacitación). Para este caso, la entidad asignó un precio de venta de 110 millones a la máquina y de 40 millones al servicio de capacitación.

Cuando la entidad entrega la máquina o la tiene a disposición del comprador, debe reconocer un ingreso por 110 millones. Cuando lleve a cabo la capacitación práctica debe reconocer la otra parte del ingreso, esto es, los 40 millones. Por tanto, de acuerdo con la norma, la empresa no deberá reconocer aún como un ingreso la obligación de desempeño que no se ha llevado a cabo.

5. Reconocimiento del ingreso de actividades ordinarias

Llegados a este punto vemos que una entidad reconocerá los ingresos de actividades ordinarias a medida que satisfaga una obligación de desempeño.

En conclusión, para la prestación de un servicio el reconocimiento ocurrirá a lo largo del tiempo a medida que se transfieran los servicios comprometidos. En el caso de la venta de bienes, el reconocimiento de ingresos ocurrirá solo en el momento en que se entreguen los bienes.

¿Qué información se debe revelar?

Cuando una de las partes de un contrato haya cumplido, una entidad presentará el contrato en el estado de situación financiera como un activo del contrato o pasivo del contrato, dependiendo de la relación entre el desempeño de la entidad y el pago del cliente.

De acuerdo con la NIIF 15, la entidad deberá revelar:

- Los ingresos de actividades ordinarias reconocidos procedentes de contratos con clientes, incluida la desagregación de los ingresos de actividades ordinarias en las categorías apropiadas.

- Los saldos procedentes de dicho contrato, incluidos el saldo de apertura y de cierre de las cuentas por cobrar, activos de contratos y pasivos de contratos.

- Las obligaciones de desempeño, incluida la información sobre cuándo satisface habitualmente la entidad sus obligaciones de desempeño, así como el precio de la transacción que se atribuye a las obligaciones de desempeño pendientes de un contrato.

- Los juicios significativos realizados para aplicar los requerimientos de dichos contratos.

- Los activos reconocidos de los costos para obtener un contrato con un cliente.

Material relacionado:

- [Análisis] Nuevos requerimientos para reconocer ingresos de actividades ordinarias

- [Análisis] Identificación de las obligaciones de desempeño según NIIF 15

- [Análisis] ¿Qué son los estados financieros?: todo para el cierre contable 2021