Aceptación y continuidad de las relaciones con clientes en las firmas de auditoría – Vladimir Martínez R.

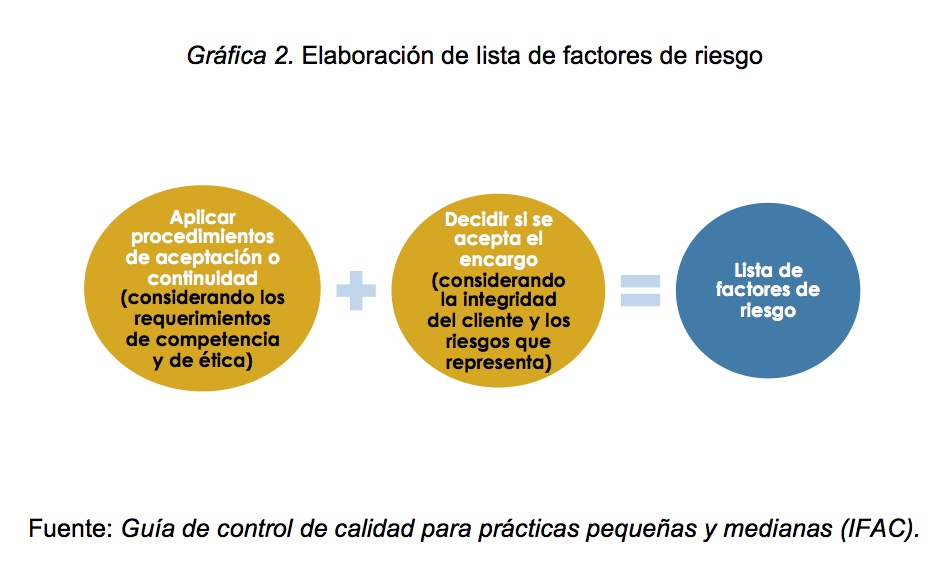

De acuerdo con la NICC 1, la firma debe establecer políticas y procedimientos para la aceptación y continuidad de las relaciones con clientes y compromisos específicos, con el fin de dar una seguridad razonable de que solo asumirá o continuará las relaciones y compromisos en los cuales cumpla determinadas condiciones.

De acuerdo con la NICC 1, la firma debe establecer políticas y procedimientos para la aceptación y continuidad de las relaciones con clientes y compromisos específicos, con el fin de dar una seguridad razonable de que solo asumirá o continuará las relaciones y compromisos en los cuales cumpla determinadas condiciones.

Dichas condiciones son las siguientes:

- Sea competente para llevar a cabo el compromiso y tenga la capacidad, incluyendo tiempo y recursos, para hacerlo.

- Pueda cumplir los requisitos de ética relevantes.

- Haya considerado la integridad del cliente y no tenga información que la lleve a concluir que el cliente carece de integridad.

Dichas políticas y procedimientos deben satisfacer de forma razonable que no existe ninguna de las siguientes situaciones:

- Condenas y sanciones reglamentarias.

- Sospecha de actos ilícitos o fraude.

- Investigaciones en curso.

- Membresías de la Administración en organizaciones profesionales de dudosa reputación.

- Publicidad negativa.

- Asociación cercana con personas o compañías cuya ética es cuestionable.

La firma de auditoría establecerá políticas y procedimientos, relativos a la decisión de continuar con un encargo y a la relación con el cliente, que cubran las situaciones en las que la firma de auditoría obtenga información que, de haber estado disponible con anterioridad, la hubiesen llevado a rechazar dicho encargo. Tales políticas y procedimientos incluirán la consideración de los siguientes aspectos:

(a) Las responsabilidades profesionales y legales que son aplicables en las circunstancias, incluido si existe un requerimiento de que la firma de auditoría informe a la persona o personas que realizaron el nombramiento o, en algunos casos, a las autoridades reguladoras.

(b) La posibilidad de renunciar al encargo o bien a ambos: al encargo y a la relación con el cliente.

i) Aceptación y continuidad

La firma de auditoría, sus socios y sus empleados solamente deberían aceptar encargos nuevos o continuar con encargos y relaciones con clientes existentes después de que el socio del encargo haya determinado lo siguiente con base en un proceso de revisión:

- Que se consideró la integridad del cliente y no se encontró información que pueda llevar a la conclusión de que el cliente carece de integridad.

- Que la firma de auditoría y el equipo del encargo cuentan con la capacidad necesaria, incluyendo los recursos y el tiempo, para terminar el encargo.

- Que la firma de auditoría, sus socios y sus empleados pueden cumplir con los requerimientos de ética aplicables, incluyendo ser independientes del cliente conforme a las Secciones 290 y 291 del Código del IESBA.

- Que los requerimientos de control de calidad de la firma de auditoría pueden ser y han sido satisfechos.

ii) Propuestas a nuevos clientes

Antes de presentar una propuesta a un nuevo cliente, debe realizarse una evaluación del mismo y obtenerse la debida aprobación. Debe seguirse un proceso de revisión que incluya una evaluación de los riesgos asociados a cada cliente nuevo. Este proceso debe documentarse.

Se recomienda indagar para determinar si se considera la propuesta a presentar al cliente nuevo. En la indagación incluso se puede hablar con la institución financiera que atiende al cliente y con su asesor legal y otros colegas de la industria (esto sujeto a las leyes de privacidad y a los requerimientos de confidencialidad de la jurisdicción de la firma de auditoría). La firma de auditoría también puede llevar a cabo una investigación de antecedentes mediante la información en línea (en internet) que pueda consultarse con facilidad.

A continuación se enumera un conjunto de buenas prácticas:

1. Consultar la lista Clinton con el fin de evitar relacionarse con empresas y/o personas con vínculos con el narcotráfico: “la lista Clinton (oficialmente: Specially Designated Nationais and Blockedpersons o SDN list) es como se conoce la lista de empresas y personas sospechosas de tener relaciones con dineros provenientes del narcotráfico”.

2. Comunicarse con el auditor o contador anterior para indagar varios aspectos:

- Honorarios no pagados.

- Diferencias de opinión o desacuerdos.

- Integridad de la Administración y del Consejo.

- Razones para el cambio.

- Exigencias poco razonables o falta de cooperación.

- Acceso a los papeles de trabajo del posible cliente.

3. Obtener y revisar los estados financieros de los dos últimos años.

4. Obtener y revisar los requerimientos de las entidades de vigilancia y control de los dos últimos años.

5. Conocer la opinión y las cartas de recomendación del anterior auditor, por lo menos durante los dos últimos años.

6. Conocer las demandas en contra de la compañía.

7. Obtener referencias comerciales y consultar centrales de riesgos.

8. Asegurarse de que existe total independencia y ausencia de conflictos de intereses por parte de la firma y del que realiza el trabajo de auditoría.

9. Investigación de antecedentes, mediante la información en línea que pueda consultarse con facilidad.

Revisada la información, la firma debe determinar los riesgos a los que puede estar expuesta por la prestación del servicio y determinar si es apropiado aceptar el compromiso con el cliente nuevo o con un cliente existente.

De otra parte, se debe elaborar un presupuesto de horas de acuerdo con las necesidades del trabajo a realizar con el cliente y con base en este presupuesto definir y presentar los honorarios.

Si no se identifican riesgos significativos para el auditor, se procede a elaborar la propuesta en la que se describe, por lo menos, objetivo y alcance, metodología utilizada, entregables, honorarios y hojas de vida de los integrantes del equipo de trabajo.

Una vez se haya decidido aceptar un cliente nuevo, la firma de auditoría debe cumplir con los requerimientos de ética aplicables (como enviar comunicaciones a la firma de auditoría predecesora, si lo exige el Código de Ética de una entidad integrante) y elaborar una carta de contratación que el cliente nuevo debe firmar.

iii) Clientes recurrentes

Tratándose de encargos recurrentes, se requerirá revisar la continuidad del cliente y documentarla para considerar y determinar si es adecuado seguir prestándole servicios, con base en el encargo anterior y la planificación del encargo siguiente. Al determinar si continúa con el encargo, la firma de auditoría puede tener en cuenta asuntos significativos que hayan surgido durante el encargo actual o el anterior y las implicaciones que estas cuestiones tengan en la relación con el cliente. Este proceso de revisión también debe tener en cuenta los requerimientos de rotación.

Es importante antes de iniciar un trabajo nuevo o recurrente asegurarse de que el cliente aceptó los términos de la propuesta, mediante una carta que suscribe el representante legal del cliente en donde indica que está de acuerdo con los términos de dicha propuesta.

iv) Renuncia a la relación con un cliente

La firma de auditoría debe definir el proceso a seguir cuando haya determinado que es necesario retirarse de un encargo. Este proceso por lo general incluye lo siguiente:

- Consideración de los requerimientos profesionales, reglamentarios y legales, así como cualquier informe obligatorio que deba elaborarse como resultado de la decisión.

- Reunión con la Administración del cliente y las personas encargadas del gobierno de la entidad para discutir los hechos y circunstancias que provocaron el retiro.

- Documentación de los asuntos significativos que provocaron el retiro, incluyendo los resultados de cualquier consulta, las conclusiones a las que se llegó y la base de las mismas.

Elaborado por:

Vladimir Martínez