Ajuste a formulario virtual 210 ahora sí incluye pregunta por beneficios de la Ley 1429

Solo a comienzos de agosto del 2016 fue cuando la DIAN ajustó el diligenciamiento virtual de su formulario 210 para las declaraciones de renta de personas naturales, de forma que en el mismo también se pueda informar si el usuario tiene o no los beneficios de pequeñas empresas de la Ley 1429 del 2010. Ese ajuste, tal como lo establece el artículo 8 del Decreto 3032 de diciembre 27 del 2013, se tenía que haber hecho desde la presentación de los formularios 210 del año gravable 2013, pero la DIAN se había olvidado de hacerlo.

Solo a comienzos de agosto del 2016 fue cuando la DIAN por fin ajustó el diligenciamiento virtual de su formulario 210 para las declaraciones de renta de personas naturales, de forma que en el mismo también se pueda informar si el usuario tiene o no los beneficios de pequeñas empresas de la Ley 1429 del 2010. Ese ajuste, tal como lo establece el artículo 8 del Decreto 3032 de diciembre 27 del 2013, se tenía que haber hecho desde la presentación de los formularios 210 del año gravable 2013, pero la DIAN se había olvidado de hacerlo.

Por insólito que parezca, fue solo en la segunda semana del presente mes de agosto del 2016 cuando la DIAN terminó rectificando una grave deficiencia que tenía en el diligenciamiento virtual de su formulario 210 para las declaraciones de renta de los años gravables 2013 y siguientes de las personas naturales, deficiencia que impedía que en dicho formulario se pudiera aplicar lo dispuesto en una norma que ya iba a completar 3 años de haber sido expedida.

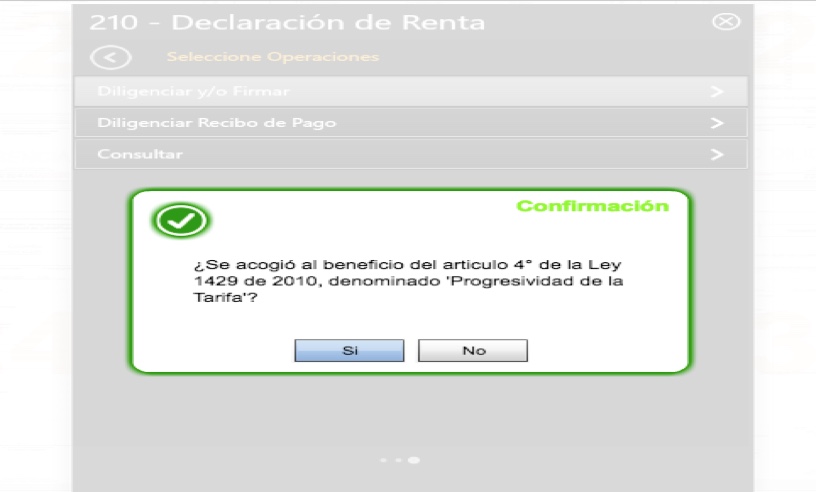

En efecto, y tal como lo hemos explicado en editoriales anteriores, del año gravable 2013 en adelante, y para dar aplicación a lo dispuesto en la norma contenida en el artículo 8 del Decreto 3032 de diciembre 27 del 2013, era necesario que el MUISCA, al momento de entrar a diligenciar virtualmente un formulario 210, hiciera la misma pregunta de control que se hace en el formulario virtual 110, a saber: “¿Se acogió usted al beneficio del artículo 4 de la Ley 1429 del 2010, denominado «progresividad de la tarifa»? (Sí/No)”.

Sin embargo, cuando se elaboraba el formulario virtual 210 de los años gravables 2013 y 2014, el MUISCA nunca hizo esa pregunta (ni en la zona de “usuarios registrados” ni en la de “usuarios no registrados”). Solo ahora, al momento de empezar a vencerse los plazos para presentar el formulario 210 del año gravable 2015, fue cuando la DIAN ajustó su respectiva plataforma MUISCA y en consecuencia dicha pregunta empezó a aparecer cuando se intenta diligenciar un formulario 210, ya sea del año gravable 2013, 2014 o 2015. Véase la siguiente captura de pantalla:

¿Por qué se tiene que hacer esa pregunta en el formulario 210 de los años gravables 2013 y siguientes?

Tal como lo ha venido explicando el Dr. Diego Hernán Guevara Madrid desde hace varios años (véase su publicación “Guía para la preparación y presentación de la declaración de renta de personas naturales”, editada para los años gravables 2013 y siguientes), desde la expedición de la Ley 1607 del 2012 es perfectamente posible que exista una persona natural en la que se cumplen 3 características al mismo tiempo, a saber:

a. Al final del año pertenece a la categoría de “empleados”, pues obtiene por ejemplo el 81% de sus ingresos brutos ordinarios por la prestación de servicios profesionales efectuando el trabajo por cuenta y riesgo de los contratantes (artículo 329 del ET).

b. Es alguien que al mismo tiempo está obligado a llevar contabilidad, pues obtiene por ejemplo el restante 19% de sus ingresos brutos ordinarios de actividades realizadas en una ferretería (actividad mercantil que incluso la realiza perteneciendo por ejemplo al régimen común del IVA).

c. En razón a que sí tiene una actividad mercantil matriculada en Cámara de Comercio, también decidió comunicar a la DIAN que se acogía a los beneficios de pequeñas empresas de la Ley 1429 del 2010 y por tanto entregó oportunamente en la entidad los documentos exigidos en el artículo 6 del Decreto 4910 del 2011.

Para un caso como el anterior, la norma del artículo 8 del Decreto 3032 de diciembre del 2013 siempre ha establecido lo siguiente:

«Progresividad en el pago del impuesto sobre la renta y complementarios. Las personas naturales clasificadas en la categoría tributaria de empleados, que sean beneficiarios de la progresividad en el pago del impuesto sobre la renta establecida en el artículo 4 de la Ley 1429 de 2010, podrán acceder a dicho beneficio en relación con el cálculo del impuesto mediante el sistema ordinario de que trata el artículo 330 del Estatuto Tributario. Para tal efecto, el beneficio de la progresividad deberá ser aplicado sobre la tarifa marginal que corresponda al empleado en el cálculo del impuesto mediante el sistema ordinario. Una vez sea aplicada la progresividad, el monto del impuesto resultante mediante el sistema ordinario será sometido a la comparación con el monto de impuesto calculado por el sistema del impuesto mínimo alternativo nacional (IMAN), y la cifra que resultare mayor será el impuesto correspondiente en el respectivo período gravable, según el procedimiento establecido en el artículo anterior».

Como puede observarse, la norma deja claro que para un caso tan especial como el que hemos venido citando, el contribuyente solo podrá aplicar los beneficios de progresividad en la tarifa del impuesto de renta establecidos en la Ley 1429 del 2010 a lo que llegue a ser su impuesto de renta obtenido con la depuración ordinaria. Sin embargo, no podrá aplicar esa misma progresividad al impuesto calculado con el sistema IMAN.

Ahora bien, y como bien lo explica el Dr. Guevara, lo que ha venido sucediendo desde las declaraciones del año gravable 2013 es que la DIAN indica que todo “empleado” (sin importar si está o no obligado a llevar contabilidad) solo puede utilizar el formulario 210 (no puede usar el 110). Lo anterior obedece a que es solo en dicho formulario 210 donde están diseñados los espacios para que todo “empleado” (se encuentre o no obligado a llevar contabilidad) pueda cumplir con realizar el cálculo obligatorio de su respectivo IMAN. Además, solo cuando cumpla los requisitos del artículo 334 del ET podrá abandonar voluntariamente el formulario 210 y pasarse al formulario 230 (para liquidar su impuesto con el IMAS).

Lo anterior se confirma al estudiar las resoluciones de cada año en las que se han definido los formularios 110, 210, 230 y 240 para las declaraciones de renta de los años gravables 2013 y siguientes. Así por ejemplo, en el parágrafo 1 del artículo 1 de la Resolución 263 de diciembre del 2014 (con la cual se definieron los formularios que se usarían para las declaraciones de renta del año gravable 2014) se dispuso lo siguiente:

“No estarán obligadas a utilizar el Formulario Modelo 110 las personas naturales obligadas a llevar contabilidad, pertenecientes a la categoría tributaria de empleados, quienes deberán utilizar el Formulario Modelo 210 o el Formulario Modelo 230, según el caso, ni los trabajadores por cuenta propia, obligados a llevar contabilidad, que opten voluntariamente por aplicar el sistema de impuesto mínimo alternativo simple (IMAS)”.

(El subrayado es nuestro).

Adicionalmente, en el respaldo del formulario 110 para las declaraciones de los años gravables 2013 y siguientes, siempre se ha venido incluyendo la siguiente instrucción:

“Este formulario NO deberá ser diligenciado por las personas naturales obligadas a llevar contabilidad, quienes de conformidad con el artículo 329 del Estatuto Tributario pertenezcan a la categoría tributaria de empleados, las cuales deben diligenciar el formulario 210 o a opción de los contribuyentes el formulario 230”.

(Las mayúsculas son originales del formulario; los subrayados son nuestros).

Siendo claro entonces que la DIAN exige que los “empleados obligados a llevar contabilidad” también tengan que usar el formulario 210, y sabiendo que ese tipo de empleados pueden tener al mismo tiempo los beneficios de la Ley 1429 del 2010 (al menos para utilizarlos en la liquidación de su impuesto ordinario), el MUISCA entonces debía hacer en dicho formulario 210 la pregunta de control sobre si el declarante se acogió o no a los beneficios de la Ley 1429 del 2010.

Sin embargo, en los formularios de los años gravables 2013 y 2014 el MUISCA no hizo dicha pregunta (ni en la zona de “usuarios registrados” ni en la de “usuarios no registrados”) y lo que terminó sucediendo es que el valor del renglón del impuesto ordinario dentro del formulario 210 (renglón 84) era calculado siempre de forma automática con la tabla del artículo 241 del ET y no se permitía su modificación de forma manual para que el declarante se pudiera tomar en dicho renglón los beneficios de la Ley 1429 del 2010. Es por eso que en el libro del Dr. Guevara siempre se había señalado dicho problema con el siguiente texto:

“Es importante destacar que si alguna persona natural pertenece a la categoría de «empleado» y al mismo tiempo realiza una actividad mercantil con la cual se pudo acoger a los beneficios de la Ley 1429 del 2010 (pequeñas empresas), en dicho caso ese tipo de persona natural no puede usar el formulario 110 sino que se ve obligado a utilizar el 210, pues solo en este último es donde se incluyen los espacios para que pueda calcular su respectivo IMAN. En tal caso, y de acuerdo a lo indicado en el artículo 8 del Decreto 3032 de diciembre del 2013, los beneficios de progresividad en el impuesto de renta que le concede la Ley 1429 se concederían en el impuesto ordinario de renta, pero no en el cálculo del IMAN. Sin embargo, sabiendo que un «empleado» que tiene beneficios de la Ley 1429 solo puede usar el formulario 210, lo que ha sucedido en los últimos años es que el portal de la DIAN, a la hora de diligenciar el formulario 210, no está haciendo la pregunta de si el contribuyente se acogió o no a los beneficios de la Ley 1429. Además, el sistema de la DIAN, al momento de diligenciar el formulario 210 (tanto por la opción de “usuarios registrados” como por la de “usuarios no registrados”), termina calculando el renglón 84 (impuesto ordinario de renta) de forma automática con las tarifas del artículo 241 del ET y no lo deja modificar manualmente a pesar de que el contribuyente tiene los beneficios de la Ley 1429. Esa por tanto es una falla muy grave del portal de la DIAN”.

De tal manera, en la presentación de las declaraciones de los años gravables 2013 y 2014, la única salida de quienes tenían derecho a usar los beneficios de la Ley 1429 del 2010 en un formulario 210 era acudir a la DIAN y solicitar un formulario 210 en papel, diligenciarlo enteramente de forma manual y tomarse los beneficios de la Ley 1429 del 2010 al momento de calcular el valor de su impuesto ordinario (renglón 84).

Ajuste al diligenciamiento virtual del formulario 210

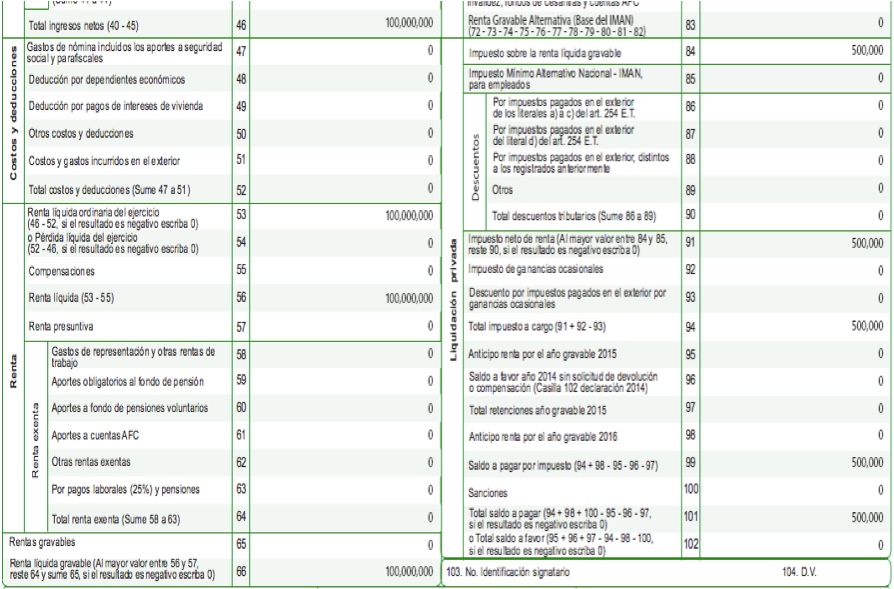

Pero ahora, con el ajuste que la DIAN le está haciendo por ejemplo al diligenciamiento virtual del formulario 210 del año gravable 2015 (y que irónicamente también se lo hizo de forma tardía al formulario virtual 210 de los años gravables 2013 y 2014), el MUISCA está haciendo la pregunta de control respectiva y, en consecuencia, cuando se responde que el usuario “sí” se acogió a los beneficios de la Ley 1429 del 2010, en ese caso el valor del renglón 84 se puede editar y modificar de forma totalmente manual para que cada quien se tome en dicho renglón los beneficios que le concede la mencionada ley (ver la captura de pantalla adjunta).

Es importante advertir además que este nuevo ajuste que la DIAN efectuó al diligenciamiento virtual de su formulario 210, de forma que en el mismo se puedan utilizar los beneficios de la Ley 1429 del 2010 por parte de un “empleado obligado a llevar contabilidad”, es un ajuste que solo se hizo en la zona de “usuarios registrados” pero no se ha hecho en la de “usuarios no registrados”. Por tanto, los interesados en utilizar los beneficios de la Ley 1429 del 2010 en un formulario 210 deben tener presente acceder a dicho formulario solo en la zona de “usuarios registrados”.

Programa ayuda renta había considerado que en un formulario 210 también se pueden usar los beneficios de la Ley 1429

En relación con este tema, es importante destacar que aunque el MUISCA nunca preguntaba si el usuario del formulario virtual 210 de los años gravables 2013 y 2014 era beneficiario o no de la Ley 1429 del 2010, en todo caso, y por insólito que parezca, el famoso y muy publicitado programa Ayuda Renta (el cual es diseñado por la misma DIAN para ayudar únicamente con el diligenciamiento de los formularios 210 y 230) sí hacía dicha pregunta.

En efecto, cuando se estudian las versiones que ha tenido el programa Ayuda Renta” para los años gravables 2013, 2014 y 2015, en todas estas, en la sección de “Presentación del programa”, siempre se ha incluido la siguiente instrucción:

“Si perteneciendo a la categoría de empleados está obligado a llevar libros de contabilidad por alguna actividad económica que le representa el 20% de sus ingresos brutos o menos, y se haya acogido o no a los beneficios de la Ley 1429 de 2010, podrá utilizar el formulario 210 con las opciones que le da la ley para los demás sistemas de determinación, en el caso de que procedan. Para lo anterior, en la sección de Datos Generales del programa de ayuda, deberá diligenciar la parte pertinente a la progresividad del impuesto sobre la renta a aplicar, si se acogió a la progresividad del impuesto que contempla la citada Ley 1429 de 2010”.

(El subrayado es nuestro).

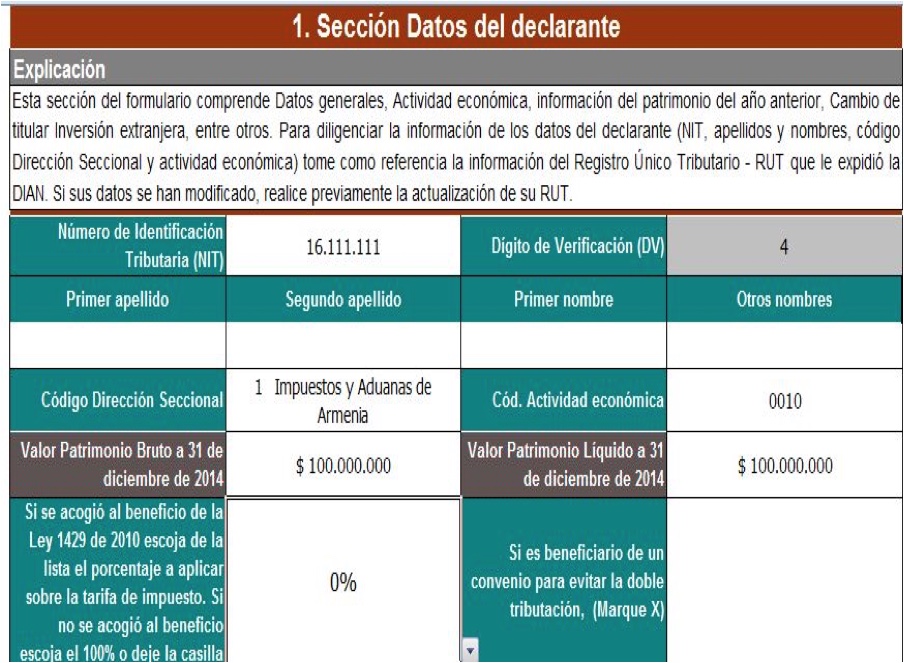

A causa de dicha instrucción, cuando se accede a la sección de Datos Generales (o Datos del Declarante) del programa Ayuda Renta, el usuario del formulario 210 que se haya acogido durante el respectivo año fiscal a los beneficios de la Ley 1429 del 2010 tiene que indicarle al programa (en una casilla especial) cuál es exactamente el porcentaje que se aplicaría al impuesto de renta ordinario dentro del respectivo año fiscal (renglón 84 del formulario 210), de forma que el impuesto ordinario final se liquide con las reducciones que concede la Ley 1429 del 2010. Es decir, tiene que llenar dicha casilla de la siguiente manera:

- Con el 0% (si está presentando la declaración del primer y/o segundo año beneficiado con la Ley 1429 del 2010).

- Con el 25% (si está presentando la declaración del tercer año beneficiado).

- Con el 50% (si está presentando la declaración del cuarto año beneficiado).

- Con el 75% (si está presentando la declaración del quinto año beneficiado).

Si está realizando la declaración del sexto año (o si es alguien que no tiene los beneficios de la Ley 1429 del 2010), la casilla se diligenciaría con el 100% (ver captura de pantalla).

Por tanto, si el programa Ayuda Renta ha tenido en cuenta que en un formulario 210 de los años gravables 2013 y siguientes se pueden llegar a usar los beneficios de la Ley 1429 del 2010, pero los técnicos encargados de diseñar el diligenciamiento virtual del formulario 210 en el portal de la DIAN se habían estado olvidando de semejante asunto tan delicado, lo que queda entonces como evidencia es que no hay una buena comunicación interna entre los diferentes equipos de técnicos que trabajan al interior de la DIAN.

Además si solo ahora, en agosto del 2016, la DIAN vino a efectuar el ajuste respectivo en su formulario virtual 210, lo mínimo que se podría esperar de esta entidad es que ofreciera algún tipo de disculpas públicas por la grave falla que mantuvo en el diseño virtual de dicho formulario durante varios años. Pero, ¿será que las ofrecerá?