Análisis vertical como herramienta para analizar estados financieros

El análisis vertical, estructural o análisis de estados financieros porcentuales con base cien es una herramienta para realizar diagnósticos financieros, y se usa especialmente para identificar las partidas más relevantes o las de mayor peso en cifras de los estados financieros de un mismo período.

El análisis vertical, estructural o análisis de estados financieros porcentuales con base cien es una herramienta para realizar diagnósticos financieros, y se usa especialmente para identificar las partidas más relevantes o las de mayor peso en cifras de los estados financieros de un mismo período.

El análisis de estados financieros porcentuales con base cien, más conocido como análisis estructural o vertical, es utilizado para evaluar la estructura interna de los estados financieros, a fin de determinar la participación porcentual de cada partida sobre un total o subgrupo. El análisis vertical hace parte de las herramientas o instrumentos de la administración financiera, y permite verificar la situación financiera y los resultados de una entidad en un período determinado, es decir, no realiza una comparación de las cifras año a año (esto se realiza con la herramienta del análisis horizontal, para la cual recomendamos, al terminar el estudio de este editorial, remitirse a: Estados financieros comparativos como base de estudio financiero: análisis horizontal y Análisis horizontal en estado de resultado integral: herramienta para la evaluación financiera).

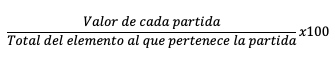

Para realizar un análisis vertical, lo primero que debe identificarse es el porcentaje de participación de cada partida en un total o subtotal. Para esto se requiere aplicar la siguiente ecuación:

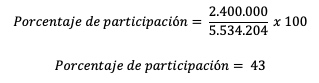

Por ejemplo, supongamos que para hallar el porcentaje de participación que tienen las propiedades, planta y equipo de la empresa ABC se realiza la siguiente ecuación, teniendo en cuenta que dicha partida arroja un resultado de $2.400.000, y el total de activo de la entidad es de $5.534.204.

De esto se puede precisar que la partida de propiedades, planta y equipo presenta el 43 % de participación en los activos de la entidad ABC.

Análisis vertical del estado de situación financiera

De la revisión de las partidas del estado de situación financiera bajo la herramienta de análisis vertical se pueden determinar diferentes situaciones. A propósito, cabe anotar que se tendrá que evaluar la actividad de la entidad para justificar un mayor o menor porcentaje en ciertas partidas, así como las cifras que presente el sector al que pertenezca. Sin embargo, ejemplos de algunas de las conclusiones a las que se pueden llegar a través de este análisis son:

- Cuáles son las fuentes de recursos financieros de la entidad.

- Si tiene sus activos concentrados en activos corrientes o no corrientes.

- Si de su pasivo se percibe que tendrá que desprenderse de recursos económicos en un plazo menor o mayor a un año (pasivo corriente y no corriente).

- Con relación al patrimonio, en qué partidas está concentrado su capital (reservas, otras participaciones, ganancias acumuladas, etc.).

Análisis vertical del estado de resultado integral

De la revisión de las cuentas del estado de resultado integral se pueden identificar diferentes situaciones relacionadas con la comparación de cifras respecto a los ingresos, por ejemplo: cuáles son los gastos más representativos para la entidad, la relación en porcentaje que tiene su costo de ventas respecto a su ingreso de actividades ordinarias, qué tan comprometida está la entidad con relación a sus gastos de financiación e impuestos, entre otras situaciones que se pueden evaluar.

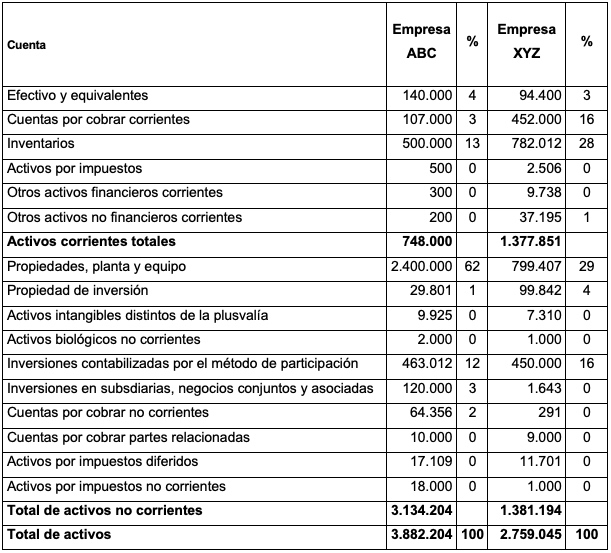

En seguida, presentamos un ejemplo de la aplicación del análisis vertical con relación al activo de dos entidades.

Caso: análisis vertical del activo

Se realiza un análisis vertical del activo correspondiente a 2017 de las empresas ABC y XYZ pertenecientes al sector retail. Con el objetivo de cumplir lo anterior, para este análisis se aborda como referencia el total de activos, con el fin de obtener la participación porcentual de cada partida o cuenta (las cifras de la tabla están expresadas en millones de pesos). Veamos:

De las cifras expuestas se puede decir que en las dos entidades la partida más representativa de los activos son las propiedades, planta y equipo, que para 2017 representa un 62 % en la entidad ABC y un 29 % en XYZ. Sin embargo, en ABC dicha partida ocupa una porción mucho mayor del activo.

Adicionalmente, se puede observar que en la entidad XYZ, además de esta partida, las cuentas por cobrar corrientes y los inventarios cuentan con una mayor participación en el activo, equivalente a un 16 % y 28 %, respectivamente; situación diferente a la que presenta la entidad ABC, en la que dichas partidas representan solo un 3 % y 13 % del total de sus activos. Dicho esto, si se evaluaran las entidades en términos de liquidez, esto colocaría en una mejor posición a la entidad XYZ ante una eventualidad en la que requiera disponer de su activo, ya que ABC tiene una mayor concentración en activo no corriente.