Medición del valor residual y su impacto en los resultados, un tema vital para toda entidad

El valor residual es un concepto muy importante a la hora de medir los activos depreciables bajo Estándares Internacionales. Una mala estimación a la hora de medir genera distorsiones en los resultados de una entidad; en este editorial abordaremos el impacto resultante de este yerro.

El valor residual es un concepto muy importante a la hora de medir los activos depreciables bajo Estándares Internacionales. Una mala estimación a la hora de medir genera distorsiones en los resultados de una entidad; en este editorial abordaremos el impacto resultante de este yerro.

El valor residual se define en el glosario de las Normas Internacionales de Información Financiera como “el importe estimado que una entidad podría obtener actualmente por la disposición de un activo, después de deducir los costos estimados por tal disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil”. Con base en este concepto, el párrafo 17.18 requiere que una entidad deprecie el importe depreciable (costo menos valor residual) a lo largo de la vida útil del activo.

En concordancia con las definiciones anteriores, [pq]la entidad debe estimar la vida útil y el valor residual de sus activos con el fin de calcular y reconocer el cargo por depreciación en cada uno de los períodos en los cuales el activo esté en servicio[/pq]. Así, el requerimiento de considerar el valor residual busca que los resultados de la entidad no se distorsionen a causa de una depreciación excesiva, la cual trae como consecuencia una de las tres opciones siguientes:

a. El cargo por depreciación es muy alto, incrementando los gastos del período, o los costos de producción.

b. El activo se deprecia con mucha rapidez, y luego deja de generar cargo por depreciación en el costo o gasto, generando confusión en el análisis de los estados financieros.

c. Si el activo se vende después de agotar su vida útil, se generan utilidades en el estado de resultados que distorsionan el análisis comparativo.

Análisis de caso

Para comprender mejor este tema, observe el siguiente caso:

Una entidad adquiere un activo por un costo de $2.000.000. La vida útil estimada para el activo es de 5 años. La entidad ha decidido depreciar el activo con una vida útil de 5 años, considerando un valor residual de cero ($0), aunque el activo podría ser vendido al final de su vida útil por un valor de $800.000.

La entidad obtiene utilidades antes de depreciación e impuestos por $1.400.000 anuales, y tiene una política de compensación según la cual al Gerente General le pagan el 10 % de las utilidades antes de impuestos como bonificación.

La entidad vende el activo en el año 6 por $800.000.

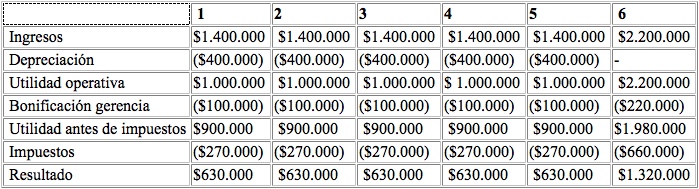

Si la entidad deprecia el activo con vida útil de 5 años y sin valor residual, la depreciación anual es de $400.000, y los estados de resultados de los años 1 al 6 se mostrarían así:

En este ejercicio se puede observar que:

a. Las utilidades tienen un incremento demasiado grande en el año 6, con respecto a los años anteriores. Este incremento se presenta porque la entidad en ese año vendió el activo por $800.000, el cual ya estaba totalmente depreciado.

b. Las utilidades antes de impuestos por los años 1 a 5 son de $1.000.000, y generan una bonificación para la gerencia por valor de $100.000 anuales. Si la depreciación se hubiera reconocido teniendo en cuenta el valor residual, las utilidades antes de impuestos y la bonificación de la gerencia sería más alta.

c. Las utilidades distribuibles por los años 1 al 5 son más bajas de lo que deberían ser, afectando las utilidades de los accionistas.

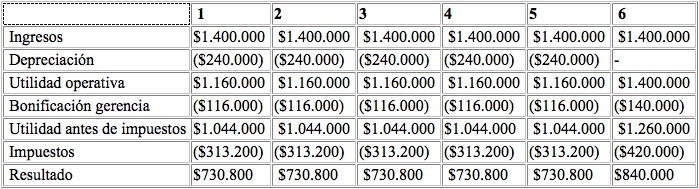

Si la entidad calcula la depreciación teniendo en cuenta el valor residual, la situación es la siguiente:

En este panorama se observa que las utilidades antes de impuestos son más altas durante los años 1 al 5, períodos en los cuales la depreciación se calculó teniendo en cuenta el valor residual.

De igual forma, la bonificación de la gerencia es más alta por esos años, y las utilidades distribuibles también los son.

A su vez, los resultados del año 6 no se ven afectados por la venta del elemento de propiedades, planta y equipo; dado que tanto el valor residual proyectado como el valor de la venta fueron de $800.000.

CP. Juan David Maya Herrera

Consultor de Estándares Internacionales de Información Financiera

Certificación Internacional por el ICAEW en IFRS Full (NIIF Plenas)

*Exclusivo para Actualícese