Origen de la obligación tributaria

La obligación tributaria nace en el momento en el que el Estado exige el pago de un impuesto a los contribuyentes. El Estado colombiano está facultado por la ley para establecer impuestos sobre las utilidades generadas en la realización de actividades y el contribuyente está en el derecho de aportar de acuerdo a su capacidad de pago.

La obligación tributaria nace en el momento en el que el Estado exige el pago de un impuesto a los contribuyentes. El Estado colombiano está facultado por la ley para establecer impuestos sobre las utilidades generadas en la realización de actividades y el contribuyente está en el deber de aportar de acuerdo a su capacidad de pago.

Existen dos clases de obligaciones tributarias: Las obligaciones tributarias sustanciales y las obligaciones tributarias formales.

Las obligaciones sustanciales son aquellas en las que el Estado de acuerdo a la ley, puede exigir el cumplimiento de la obligación al contribuyente, en el momento en que exista un hecho generador que dé origen a la obligación.

Las obligaciones formales son las que facilitan el cumplimiento de la obligación, es decir, éstas pretenden simplificar el procedimiento para el cobro y posterior pago del impuesto.

Teniendo claro lo anterior podría deducirse que la obligación tributaria tiene su origen en los hechos generadores que constituyen base para la liquidación de impuestos, que han sido previamente establecidos por la ley.

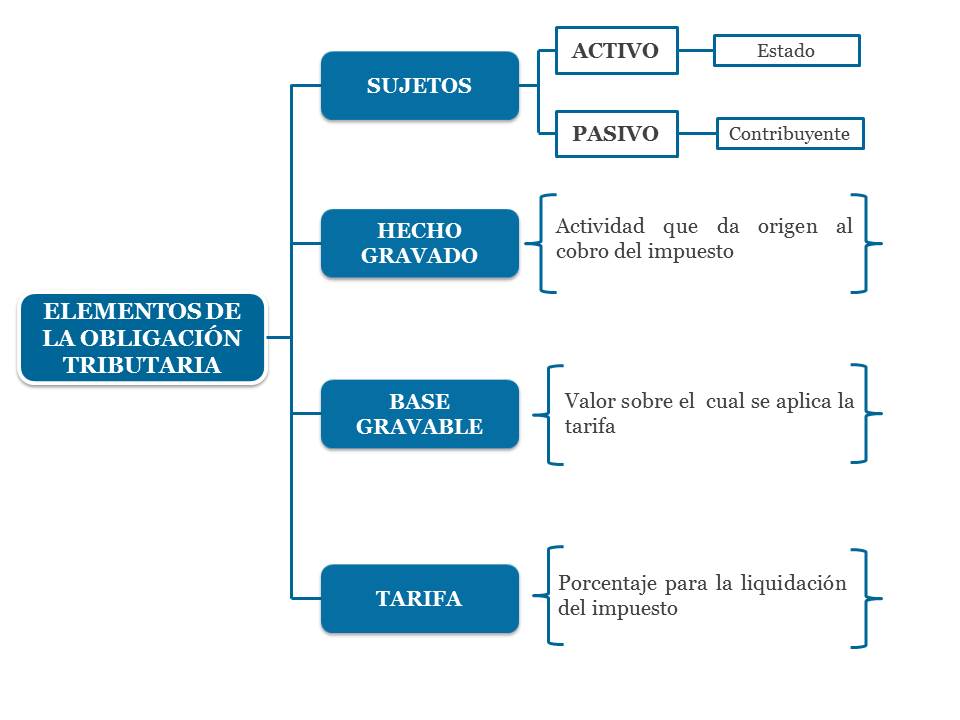

La obligación tributaria está compuesta por los elementos que explicaremos en el siguiente gráfico: