[Infografía] Mirando hacia 2014: propósito del artículo 771-5 del E.T.

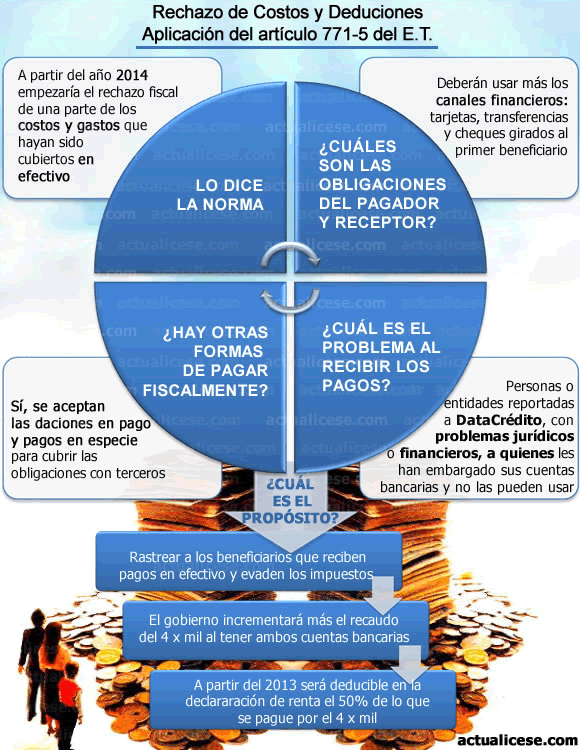

Según el artículo 771-5 del Estatuto Tributario, desde el año 2014 y en adelante, empezará el rechazo fiscal de una parte de los costos y gastos que hayan sido cubiertos en efectivo y que sean llevados a las declaraciones de IVA, Renta o de Ingresos y Patrimonio. Aquí presentamos algunos detalles.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Según el artículo 771-5 del Estatuto Tributario, desde el año 2014 y en adelante, empezará el rechazo fiscal de una parte de los costos y gastos que hayan sido cubiertos en efectivo y que sean llevados a las declaraciones de IVA, Renta o de Ingresos y Patrimonio. Aquí presentamos algunos detalles.

Consulta más de este tema: [Editorial] ¿Cómo será el rechazo de costos y gastos pagados en efectivo a partir del 2014?