Definición de una matriz

Una matriz es una Sociedad que posee el control económico y administrativo, ya sea de forma directa o indirecta, de otra sociedad que es independiente jurídica y operativamente.

Una matriz es una Sociedad que posee el control económico y administrativo, ya sea de forma directa o indirecta, de otra sociedad que es independiente jurídica y operativamente.

¿Cómo identificar a una matriz?

Según el artículo 28 de la Ley 222 de 1995, hay tres tipos de control que debemos diferenciar para poder identificar una matriz:

- La sociedad posea directa o indirectamente más del 50% de la participación patrimonial de la sociedad, es decir, por ejemplo Zenú en el 2002 compró el 100% de las acciones de la compañía caleña Rica Rondo, por tanto Zenú es la matriz de Rica. A esto se le llama control por participación.

- La sociedad posea la mayoría de votos decisoria en los órganos directivos de la otra sociedad. Por ejemplo: usted tiene el 20% de las acciones de Zenú, pero en la Junta Directiva, que tiene 5 puestos, logra colocar 4 de sus colaboradores; por tanto y, aunque no posea el 50% de la participación en acciones, tendría la mayoría de votos para tomar las decisiones en Zenú. A este control se le denomina control interno por votos.

- La sociedad posea control, a través de un acuerdo contractual, de la otra sociedad. Por ejemplo, Usted vende el producto X y es lo único que fabrica y la sociedad “Lo quiero todo” acuerda con usted comprarle toda su producción, por tanto la sociedad “Lo quiero todo” tiene influencia ya que, al ser su único cliente, le podrá determinar calidad, tiempos de producción y otros aspectos que considere necesarios. A este tipo de control se le denomina control externo.

Una vez aclarados estos tipos de control, debemos señalar que hay una matriz cuando una sociedad está en capacidad de ejercer control por participación o control interno por votos ya sea de manera directa o indirecta.

¿Qué es control Directo o Indirecto?

El control Directo es fácil de definir o identificar, ya que éste es el que se ejerce de forma espontánea por la sociedad matriz; dicho de otra manera, la matriz participa y decide de forma absoluta los aspectos operativos y financieros de la otra sociedad. Un ejemplo de ello es el caso de Zenú y Rica antes comentado.

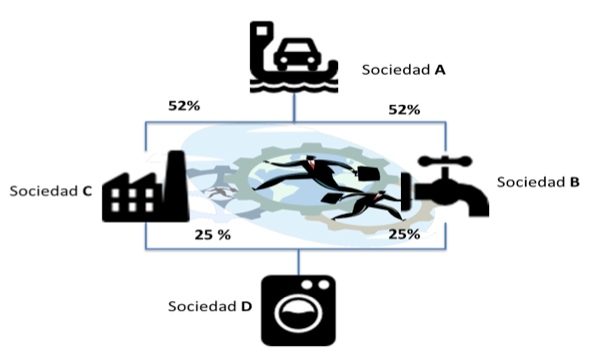

Por su parte el Control Indirecto hace referencia a aquel que se ejerce por medio de la suma de la participación de dos o más sociedades intermedias. En la siguiente gráfica trataremos expresar mejor este planteamiento:

Como verán, la sociedad A es matriz de la Sociedad B y C, pero de modo directo no tiene participación en D. Pero al ser B y C socias con un 25% de participación cada una de la sociedad D, el total de participación sumaría 50%, por lo que de manera indirecta A controlaría y sería matriz de D.