Tarifas del impuesto de ganancias ocasionales

Con las modificaciones implementadas por la reforma tributaria (Ley 1607 del 2012), las ganancias ocasionales que reciban las sociedades tanto nacionales como extranjeras, así como las personas naturales con residencia y aquellas extranjeras sin residencia, tendrán una tarifa única del 10%.

Con las modificaciones implementadas por la reforma tributaria (Ley 1607 del 2012), las ganancias ocasionales que reciban las sociedades tanto nacionales como extranjeras, así como las personas naturales con residencia y aquellas extranjeras sin residencia, tendrán una tarifa única del 10%.

Antes de la reforma tributaria (Ley 1607 de 2012), el Estatuto Tributario establecía tarifas sobre las ganancias ocasionales dependiendo de quién las recibiera, es decir, no existía una tarifa única para personas y sociedades naturales y extranjeras, sino que existía una diferenciación:

Para las sociedades nacionales y sociedades y personas naturales extranjeras la tarifa establecida era del 33% sobre el valor ingreso.

Para las personas naturales se aplicaba la tabla del artículo 241 del E.T. (antes de ser modificado por la reforma tributaria):

| Rangos en UVT | Tarifa Marginal | Impuestos | |

|---|---|---|---|

| Desde | Hasta | ||

| > 0 | 1090 | 0% | 0 |

| > 1090 | 1700 | 19% | (Renta gravable o ganancia ocasional gravable expresada en UVT menos 1090 UVT) * 19% |

| > 1700 | 4100 | 28% | (Renta gravable o ganancia ocasional gravable expresada en UVT menos 1700 UVT) * 28% más 116 UVT |

| > 4100 | En adelante | 33% | (Renta gravable o ganancia ocasional gravable expresada en UVT menos 4100 UVT) * 33% más 788 UVT |

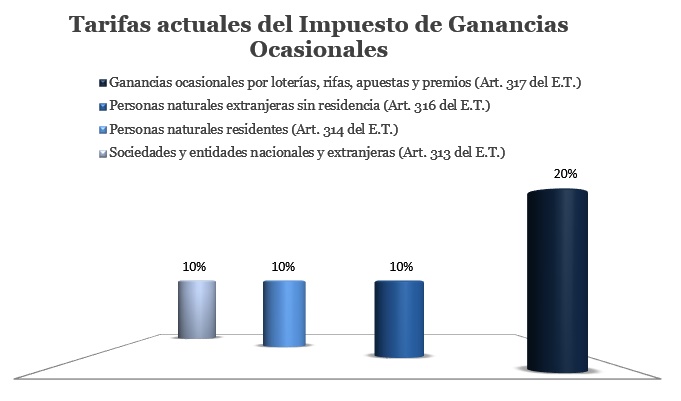

Sin embargo, con las modificaciones implementadas por la reforma tributaria (Ley 1607 de 2012), las ganancias ocasionales que reciban las sociedades tanto nacionales como extranjeras, así como las personas naturales con residencia y aquellas extranjeras sin residencia, tendrá una tarifa única del 10%.

La única excepción la comprenden las ganancias ocasionales que provengan de la obtención de premios por la participación en rifas, loterías, apuestas o concursos, ya que en este caso la tarifa aplicable será del 20%, independientemente de quien lo reciba.