[Formato] Auditoría de conciliaciones bancarias

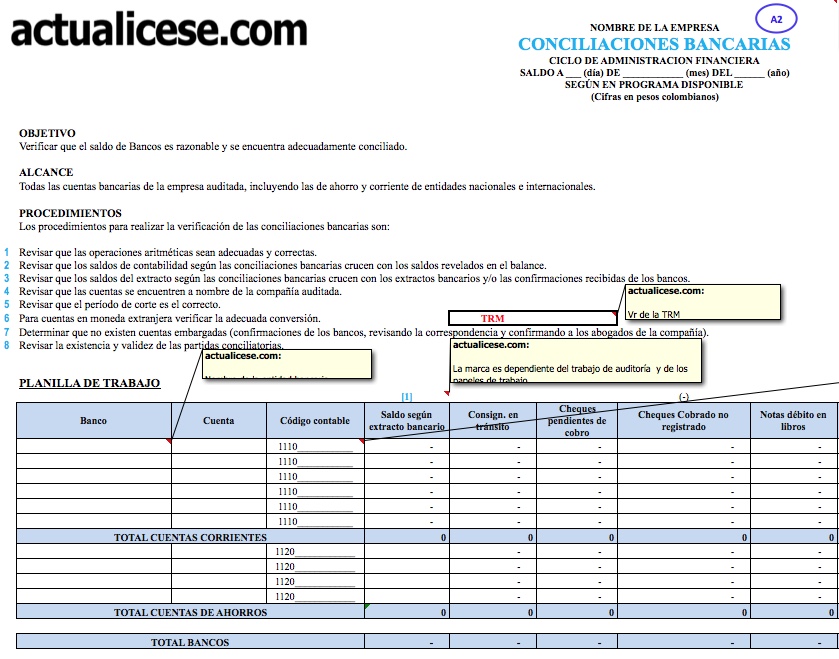

La técnica de revisión de saldos de cuentas es obligatoria en la ejecución de una auditoría, en la verificación y certificación de los saldos, y la comparación con la información externa; específicamente para bancos tener las cuentas conciliadas con los datos de los extractos bancarios y que los movimientos conciliatorios hayan sido oportunamente registrados y revelados en la información financiera. A continuación, una plantilla de trabajo para revisar conciliaciones.

La técnica de revisión de saldos de cuentas es obligatoria en la ejecución de una auditoría, en la verificación y certificación de los saldos, y la comparación con la información externa; específicamente para bancos tener las cuentas conciliadas con los datos de los extractos bancarios y que los movimientos conciliatorios hayan sido oportunamente registrados y revelados en la información financiera. A continuación, una plantilla de trabajo para revisar conciliaciones.