[Formato] Formato 2278: información de compras a terceros de bonos, vales y otros documentos para pagos a trabajadores en el 2015

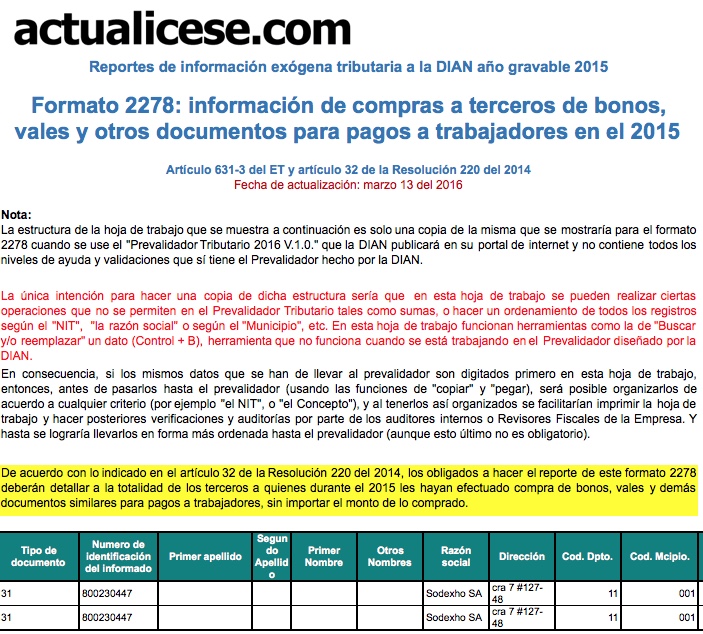

Para la información exógena del año gravable 2015, el artículo 32 de la Resolución 220 del 2014 señaló que las personas naturales y jurídicas que durante este período adquirieron bonos, tarjetas, vales, etc., con los cuales realizaron pagos a sus trabajadores, deberán reportar en el formato 2278 la información de los terceros a quienes compraron dichos bonos, sin importar la cuantía de los mismos.

Para la información exógena del año gravable 2015, el artículo 32 de la Resolución 220 del 2014 señaló que las personas naturales y jurídicas que durante este período adquirieron bonos, tarjetas, vales, etc., con los cuales realizaron pagos a sus trabajadores, deberán reportar en el formato 2278 la información de los terceros a quienes compraron dichos bonos, sin importar la cuantía de los mismos.