[Guía] Diferencias en la declaración de renta de personas naturales obligadas o no a llevar contabilidad

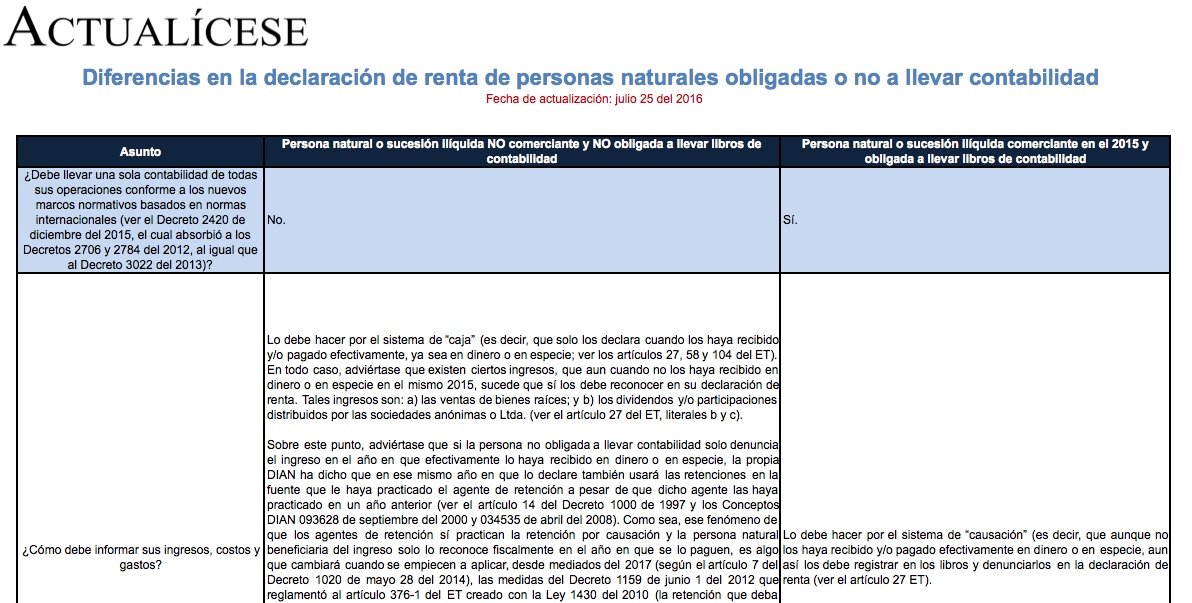

Al definir si una persona natural y/o sucesión ilíquida estuvo o no obligada a llevar contabilidad por el 2015, se deben tener en cuenta las múltiples consecuencias –no solo contables, sino también tributarias– que se desprenden de ello y que se mencionan a continuación.

Al definir si una persona natural y/o sucesión ilíquida estuvo o no obligada a llevar contabilidad por el 2015, se deben tener en cuenta las múltiples consecuencias –no solo contables, sino también tributarias– que se desprenden de ello y que se mencionan a continuación.

En vista de que varias de las normas vigentes del impuesto de renta y su complementario de ganancias ocasionales tienen una aplicación diferente para el contribuyente obligado a llevar contabilidad, en comparación con el contribuyente no obligado a llevar contabilidad (por ejemplo la norma del artículo 41 del ET, en la cual se expresa que solo las personas naturales no obligadas a llevar contabilidad son las que deben calcular el componente inflacionario sobre sus ingresos o gastos por intereses), la DIAN volvió a diseñar dos formularios para la presentación de la declaración de renta del año gravable 2015, a saber: el formulario 110, el cual deberá ser utilizado por las personas naturales y asimiladas (sucesiones ilíquidas) obligadas a llevar contabilidad; y el formulario 210, el cual deberá ser utilizado por las “personas naturales y asimiladas (sucesiones ilíquidas) no obligadas a llevar contabilidad”.

En cuanto a los formularios alternativos 230 (IMAS de empleados) y 240 (IMAS de trabajadores por cuenta propia), ambos pueden ser utilizados tanto por declarantes obligados a llevar contabilidad como por no obligados a llevar contabilidad. Por ende, es muy importante que las personas naturales y sucesiones ilíquidas tengan presente de qué forma pueden llegar a estar en uno u otro grupo y así definir de qué forma diligenciar las cifras dentro del respectivo formulario.