[Guía] Lista de Chequeo de Revelaciones Sección 19: combinaciones de negocio y plusvalía

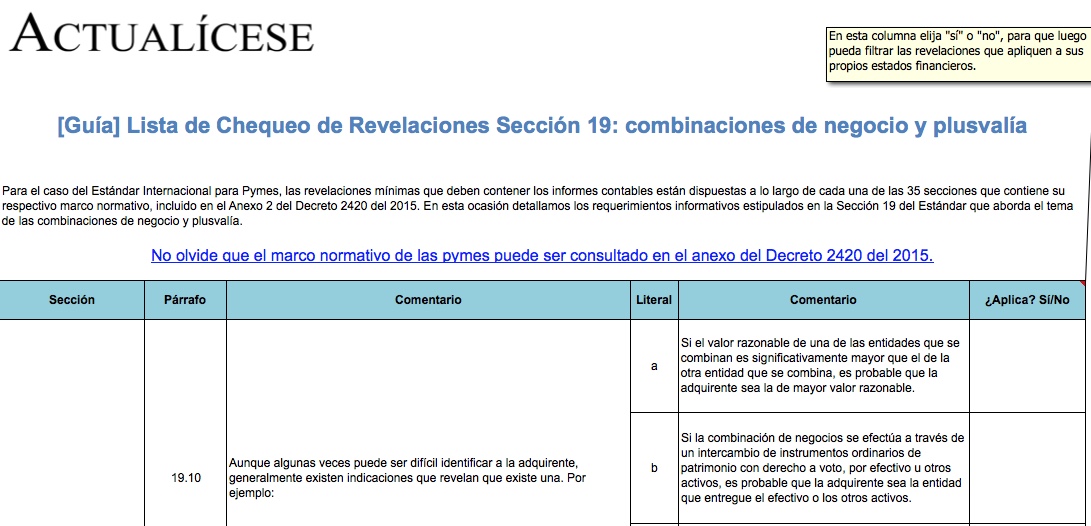

Las pymes que preparen información según las indicaciones de la Sección 19 del Estándar Internacional que aborda el tema de las combinaciones de negocios y plusvalía, deben atender al requerimiento de revelaciones mínimas establecido; en este formato detallamos la información que el preparador debe dejar explícita en sus estados financieros.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las pymes que preparen información según las indicaciones de la Sección 19 del Estándar Internacional que aborda el tema de las combinaciones de negocios y plusvalía, deben atender al requerimiento de revelaciones mínimas establecido; en este formato detallamos la información que el preparador debe dejar explícita en sus estados financieros.