[Liquidador] Cálculos para determinar valores susceptibles de ser compensados

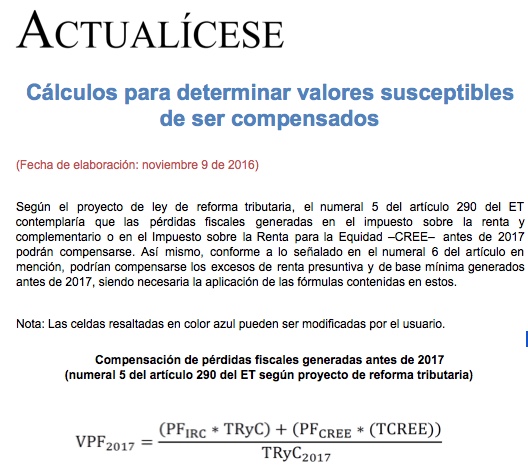

El proyecto de reforma tributaria contempla que podrían compensarse las pérdidas fiscales y los excesos de renta presuntiva generadas antes de 2017 en el impuesto sobre la renta y/o en el impuesto CREE. En el siguiente liquidador podrá determinar los valores susceptibles de compensación.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El proyecto de reforma tributaria contempla que podrían compensarse las pérdidas fiscales y los excesos de renta presuntiva generadas antes de 2017 en el impuesto sobre la renta y/o en el impuesto CREE. En el siguiente liquidador podrá determinar los valores susceptibles de compensación.